インバウンド関連株の戻りに注目

今週は、日経平均株価が約8カ月ぶりに2万4,000円台を一時回復しました(26日)。米景気の堅調と安倍政権の継続が確認されたことに加え、中国市場で上海総合指数と人民元相場に底入れの兆しが出てきたことが背景です。外部環境を巡る不安が解消したわけではありませんが、外国勢による先物売買を中心に相場が「戻り売り」から「押し目買い」に変化した局面でした。

ただ、25~26日に開催されたFOMC(米連邦公開市場委員会)の結果が想定の範囲内であったことでドル/円がやや下落。27日に株式市場は下落し、日経平均の連続高は8日間でストップしました。日経平均の25日移動平均線に対する上方乖離(かいり)率が+5%に迫った反動によるスピード調整と考えられます。

こうした中、インバウンド関連銘柄の株価が回復基調となっています。

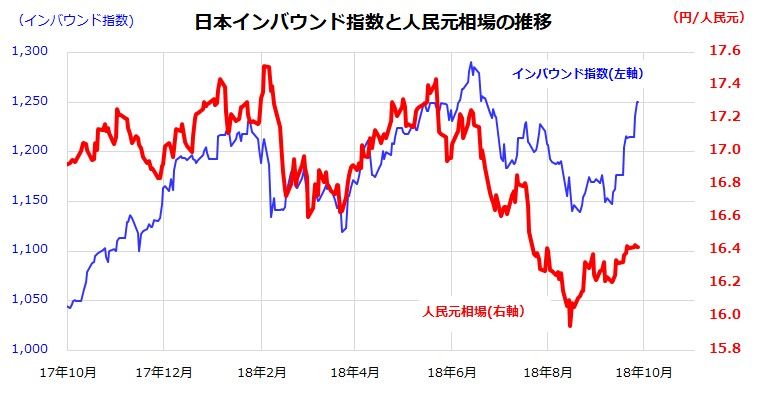

図表1が示す日本インバウンド指数(Japan Inbound Tourism Index)は、訪日外国人客数の増加から恩恵を受けるとみられる日本企業(73銘柄)で構成されています。7月以降に続いた猛暑、米中貿易摩擦の激化を嫌気した中国市場下落、関西の台風被害や北海道での地震被害が影響し軟調を余儀なくされましたが、9月に入ると反発に転じ、6月高値からの下げ幅の3分の2を埋め戻す回復を見せています(26日)。

図表1:インバウンド関連の株価が戻り基調

出所:Bloombergのデータより楽天証券経済研究所作成(9月26日)

インバウンドの鈍化や中国市場下落が不安視されたが

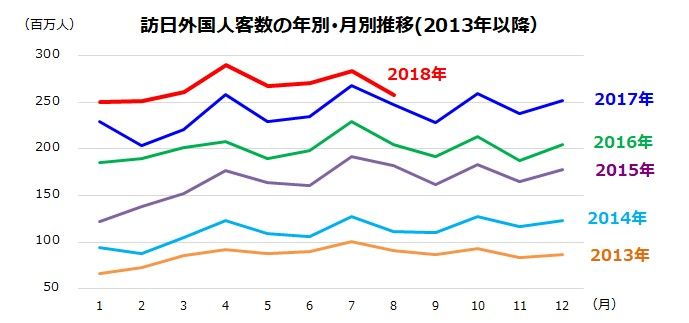

日本政府観光局が発表するデータで、訪日外国人客数の季節的傾向を振り返ると、日本が猛暑となりやすい8~9月の訪日客数は例年鈍化していたことが分かります。

特に今年の夏は、記録的な猛暑や台風被害が重なった結果、インバウンドの増勢を巡り、警戒感が広まりました。実際、8月の訪日客数は約257.8万人と前年同月比伸びが+4.1%に留まり、関西空港の水害や北海道の地震被害の影響で9月も鈍化するとの見方が一般的です(図表2)。

こうした悪材料に米中貿易摩擦のあおりを受けた中国市場の下落が加わり、中国人を中心とする訪日客消費の先行き懸念で、インバウンド関連株は一時軟調を余儀なくされました。

図表2:8月は訪日外国人客数の伸びが鈍化

ただ、8月も中華圏(中国、香港、台湾)からの訪日客数は前年同月比で増加しており、秋に向け増勢が回復するとの見方もあります。

中国のオンライン旅行大手「携程旅行網」の発表によると、10月の大型連休「国慶節(建国記念日)」の渡航先人気ランキングで日本は初めて1位となりました(2位はタイ、3位は香港)。

日本が人気を集めている理由として、(1)観光資源が豊富で地域的な広がりがある、(2)SNSなどで日本の迅速な災害対応が伝わっている、(3)日中の政治的関係が改善に向かっている、(4)ビザ(査証)の発給要件が緩和されてきたなどが挙げられます。

また、航空・空港情報システム業者「トラベルスカイ」によると、10月の中国からの旅行者予約状況は前年同月比で約2割増加しているとのことです(各種報道)。インバウンドの増勢で中核を担う中華圏からの訪日客数は、「紅葉の秋」に増勢を取り戻す可能性があります。

人民元回復もインバウンド関連の戻りに追い風

また、インバウンド関連株の回復を支える要因として、中国人民元相場(特に対円相場)が9月に底入れの兆しを示したことも挙げられます。

図表3で見る通り、6月以降にインバウンド指数の足を引っ張っていた人民元の対円相場は、8月以降の下げ幅を取り戻す動きとなっています。人民元の対米ドル相場のリバウンドに加え、円安(ドル高)が進んできたことが背景です。

なお、中国の李克強首相は9月19日、天津で開催されたダボス会議で講演し、「通貨切り下げ競争をすることはない。人民元の下落は(中国にとって)害の方が大きい」と明言。中国政府は、7月に続いて11月にも「(中国の個人消費喚起を目的に)輸入関税を引き下げる」との方針を示しました。人民元相場の回復は、日本での中国人の購買力を下支える要因であり、輸入関税の引き下げはEコマース(電子商取引)などを経由した日本製品(Made in Japan)に対する帰国後消費(日本の対中輸出)を増加させる可能性もあります。

図表3:人民元相場の底入れはインバウンド関連の支え

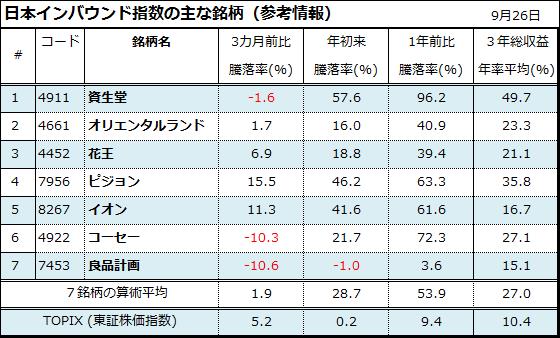

図表4は、日本インバウンド指数を構成する主要銘柄(ウェイト上位銘柄)の参考例とそれぞれの期間別リターンを一覧にしたものです。「年初来騰落率」「1年前比騰落率」「3年総収益(年率)」の算術平均はTOPIX(東証株価指数)より優勢ですが、「3カ月前比騰落率」はTOPIXより劣勢だったことが分かります。当面の米中貿易摩擦の激化や中国市場の先行きに予断を許しませんが、中国を含むアジア地域の可処分所得増加は続くと思われます。「帰国後消費」(帰国した訪日外国人客によるリピーター需要)拡大の取り込みに成功している銘柄を中心に、インバウンド関連株は相対的な堅調を取り戻していくと考えています。

図表4:主なインバウンド関連銘柄の期間騰落率

出所:Bloombergのデータより楽天証券経済研究所作成

▼著者おすすめのバックナンバー

2018年9月21日:「年末高」は今年も?日経平均の上値目途とリスク要因

2018年9月14日:ホワイトハウス危機はマーケットに凶?吉?政治シナリオ別・相場見通し

2018年9月7日:新インドの高成長に注目!日本の関連銘柄は?

▼他の新着オススメ連載

今日のマーケット・キーワード:人民元の対米ドルレート『7.0』元の壁

今日、あの日:テレビにステレオ音声登場【40年前の9月28日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。