(1)電力9社に投資するのは、リスクが高い

原発事業を保有している電力9社【注1】、すなわち、東京電力HD(9501)、中部電力(9502)、関西電力(9503)、中国電力(9504)、北陸電力(9505)、東北電力(9506)、四国電力(9507)、九州電力(9508)、北海道電力(9509)に投資するのは、リスクが高いと判断します。

【注1】電力9社

沖縄電力(9511)は原発非保有なので、この9社に含まれません。沖縄電力は今日のレポートでの投資判断の対象外です。

原子力発電を運営するコスト、廃炉コストとも、安全基準の強化によって、世界的に年々高くなっているからです。日本ではこれまで原発が低コスト発電とみなされてきましたが、高コスト発電に変わる可能性が高まっています。

重要な影響が及ぶのが、核燃料サイクル事業【注2】の成否です。

【注2】核燃料サイクル事業について

現在、日本は、核燃料サイクルが実現することを前提に原発事業の原価を計算しています。核燃料サイクルとは、使用済み核燃料を再生してMOX燃料を作り、再び原子炉で発電に使うものです。これをプルサーマル発電といいます。さらに、そこから得られるプルトニウムを使って、高速増殖炉で発電を行う計画です。高速増殖炉では、使用するプルトニウムを上回る量のプルトニウムが得られ、何度も発電を繰り返すことができる、とされてきました。

夢のような核燃料サイクルが実現することを前提としているため、日本の電力会社は、使用済核燃料を、資産として計上しています(燃料の再生費用は引き当て)。使用済み核燃料はプルサーマル発電や高速増殖炉で新たに発電を行うための「資源」という扱いです。

ところが、日本の核燃料サイクル事業は、現時点でまだ何も実現していません。最近になって、核燃料サイクル事業は、安全性が確保できず、実現不可能との見方が出ています。使用済燃料から未使用のウランやプルトニウムを取り出してMOX燃料に加工する予定であった青森県六ヶ所村の再処理工場は技術上の問題が次々と出て、完成が遅れています。

高速増殖炉の開発も進んでいません。日本では、再処理したプルトニウムで動くはずであった高速増殖炉「もんじゅ」は1995年にナトリウム漏洩事故を起こして以来、稼働が停止したまま、廃炉が決定しました。欧米でも技術的な困難と経済性から、高速増殖炉の開発を断念する国が増えています。

今の日本は、技術的にまったく完成のメドがたっていない核燃料サイクルが実現することを前提に原発事業を推進しています。核燃料サイクルが実現することを前提に原価を計算するので、原発は低コスト発電で、再稼動が電力会社の財務を改善するとされています。

ところが、日本政府が核燃料サイクルを断念する場合、国内に積み上がった使用済み核燃料は、最終処分に莫大なコストがかかる「核のゴミ」に変わります。そうなると、原発はきわめてコストの高い発電となります。既に大量に抱えている使用済み核燃料の最終処分コスト負担によって、電力会社の財務が悪化する懸念もあります。

(2)電力株の投資判断

原発事業について、不透明材料が残っていることを考えると、現時点で、原発事業を有する電力会社に投資するのはリスクが高く、投資は避けた方が良いと思います。

そんな日本の電力会社ですが、原発事業のリスクから解放されれば、高く評価できます。日本は、送配電ロスが5%しかない、きわめて高効率の送配電網を維持しています。送配電にかかる高い技術力は注目に値します。高圧交流送電では、世界トップとなる技術を有します。

日本の電力会社が持つ、高い発送電技術は、今後、新興国に輸出していく価値があります。ところが、原発事業のリスクに縛られて、思うような海外での事業展開ができなくなっています。とても、残念なことだと考えています。

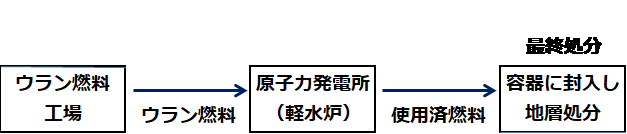

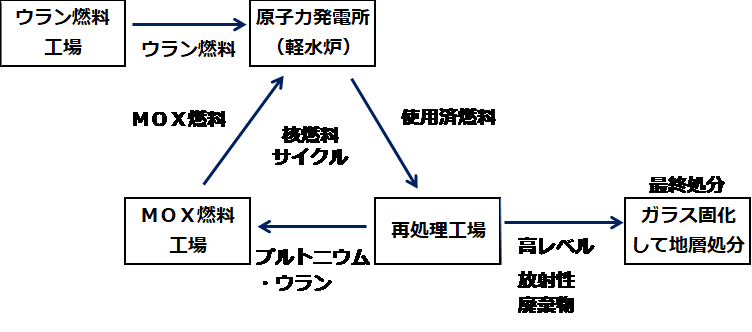

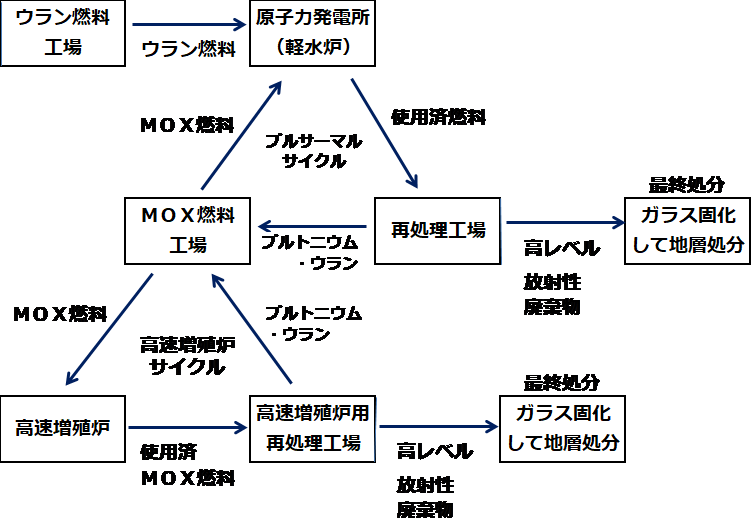

<参考資料>使用済み核燃料の処分方法(核燃料サイクルを行う場合と、行わない場合)

<図A>核燃料サイクルを行わない場合:使用済み核燃料を直接処分

<図B>核燃料サイクルを行う場合:プルサーマル発電まで

<図C>核燃料サイクルを行う場合:高速増殖炉まで

(3)2020年「発送電分離」後の、「送配電会社」に注目

日本では今、電力事業の自由化が進行中です。すでに、発電事業・電力小売事業への参入が自由化され、東京ガス(9531)・大阪ガス(9532)など異業種から、参入が相次いでいます。

電力自由化の仕上げとして、2020年に、発送電分離が予定されています。既存の電力大手が、発電会社・送配電会社・電力小売会社に分割されます。東京電力HD(9501)は、その準備として、既に、3事業を社内分社しています。

分割されることで、電力会社が弱体化すると考える人もいますが、私は、逆だと考えています。既存の電力大手から、原発事業が分離されるならば、残った事業が、息を吹き返す可能性があります。

特に注目しているのは、送配電会社です。先に述べたとおり、日本は、送配電で世界トップクラスの技術力を有しています。世界には、非効率な電力網がたくさんあり、日本の技術の貢献余地は大きいと考えられます。東京電力は、福島原発事故を起こす前、この技術を積極的に輸出しようとしていました。それが、原発事故によって頓挫した経緯があります。

原発事故の補償を、国の責任で完全に行うことが前提となりますが、送配電事業が、原発事業と完全に資本分離されるならば、投資妙味の高い会社になる可能性があります。

ただ、発送電分離がどのような形で行われるか、細部は決まっていません。送配電会社に、原発事業との資本的なつながりが残るならば、投資はむずかしいとの判断になります。2020年の発送電分離がどういう形で行われるのか、具体的な中身が決まるのに、注目したいと思います。

▼著者おすすめのバックナンバー

6月14日:米FRBが利上げ。年内さらに2回と「利上げ加速」示唆。どうなる日本株?

6月18日:貿易戦争・米金利上昇の不安続く。日経平均は2万3,000円手前で足止め

6月19日:リスク総点検。貿易戦争への警戒強まる。押し目買いの機会を待つ

▼他の新着オススメ連載

今日のマーケット・キーワード:米国FOMCの最新『ドット・チャート』は?(18年6月)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。