米政策金利の上昇加速は相場の正念場?

今週の日米市場では、注目度が高かった米朝首脳会談とFOMC(米連邦公開市場委員会)の結果や影響を消化する神経質な展開となりました。米FRB(連邦準備制度理事会)は市場の事前予想通りFF金利の誘導目標を1.75%~2.00%へ0.25ポイント引き上げることを決定。ただ、同時に公表した政策決定メンバーの金利見通し(平均)で「2018年の利上げ回数予想」が従来予想の3回から「4回」に傾いたことが示されました。

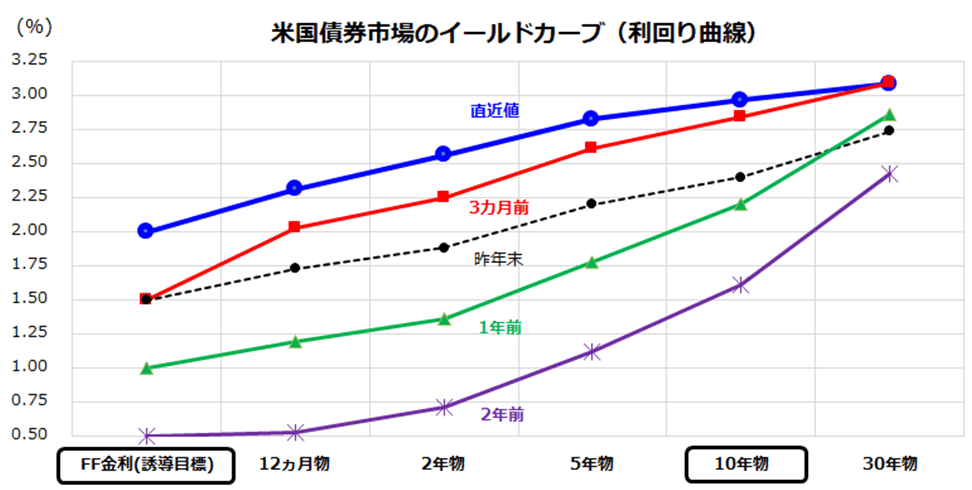

FOMC声明やパウエルFRB議長の記者会見では、「失業率が低下し、経済が非常に堅調に推移している」との認識にもとづき、当局としてインフレを予防的に抑制する姿勢を示したと言えそうです。図表1は、米国債券市場における利回り曲線(イールドカーブ)について、過去の時点推移を示したものです。利回り曲線はここ数年で平たん化してきましたが、いまだ「順イールド」(短期金利よりも長期金利が高い形状)を維持しており、現時点では債券市場が「1年前後内の景気後退や株式の弱気相場入りを予兆していない」と考えられます。

市場の焦点は、地政学リスクや米金融政策から「貿易摩擦の行方とその影響」に移りつつあり予断を許しませんが、引き続き米国債の利回り曲線は注目されていくと思われます(詳細は3月2日のレポート「米国金利の動きから占う!1年後の日米株価は?」をご参照ください)。

図表1:米国債の利回り曲線は「順イールド」を維持

グロース株の優勢が続く-バリュー株の出遅れ修正は?

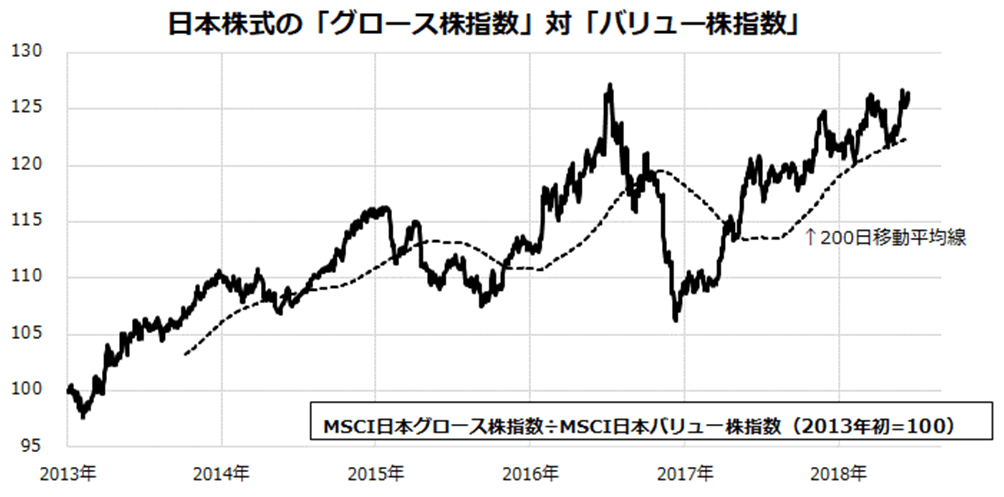

日本市場では、「グロース株式」が「バリュー株式」に対して優勢を維持しています。図表2は、「MSCI日本グロース株指数」の「MSCI日本バリュー株指数」に対する相対推移を示したもの(2013年初=100)で、グロース株の強さとバリュー株の劣勢が分かります。グロース株指数とは、利益成長や収益性が比較的高い銘柄群で構成されており、これら銘柄のPBR(株価純資産倍率)やPER(株価収益率)は平均的に高位で取引されています。

バリュー株指数は、PBRやPERが相対的に低い銘柄群で構成されている指数です。日本市場でグロース株がバリュー株に対し優勢である理由の一つとして、米国を中心とする世界市場で「グロース株優勢」が続いている影響を受けてきた可能性があります。

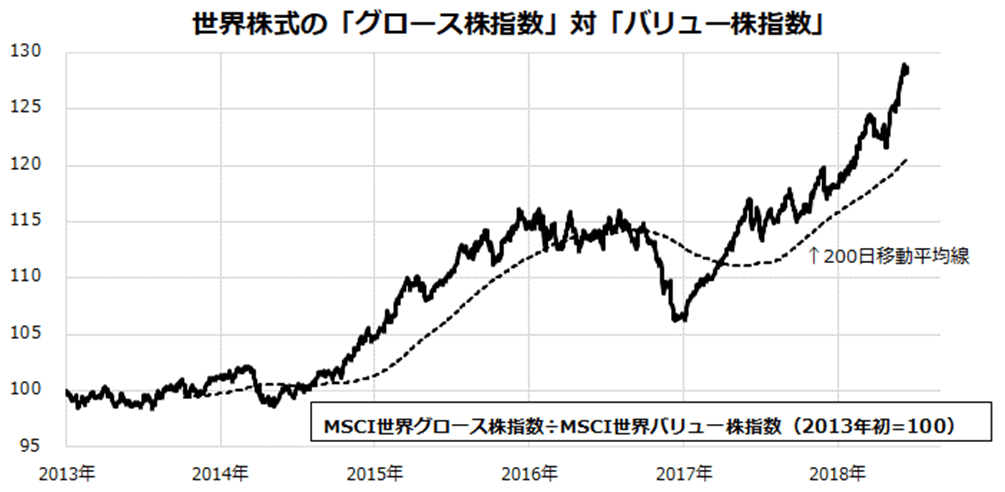

図表3は、「MSCI世界株式指数」ベースでのグロース株優勢を示したものです。前述のように、米国市場で金利が徐々に上昇傾向をたどるなか、増加する資金調達コスト(金利負担)を吸収できる利益成長や収益性が期待できる銘柄への選好が続いており、このことが業績好調を続ける米国の「メガテック」(時価総額で上位を占める米IT関連大型株)への資金流入を後押ししているとも考えられます。とは言っても、バリュー株は相対的な割安感を鮮明にしており、投資環境の変化次第で「出遅れ修正」に転じる可能性もあり注目したいと思います。

図表2:日本株式-「グロース株指数」の相対推移

図表3:世界株式-「グロース株指数」の相対推移

東証大型株でPBR面の「トップバリュー」は?

国内市場のバリュー株には、銀行など金融株や自動車株が多いです。バリュー株の「出遅れ修正」の動きが広まるには、株価の上値を抑えてきた不透明感が後退し、業績見通し改善やバリュエーションの見直しが進むことが求められます。

こうしたカタリスト(きっかけ)になりそうな事象としては、(1)トランプ政権による通商摩擦など交易条件の悪化懸念が後退する、(2)為替相場でドル高・円安が一段と進む、(3)国内のデフレ脱却感が広まり金融政策面の「出口」が視野に入ってくる、(4)リストラ(コスト削減、選択と集中)で将来の収益性改善に期待が広まる、などが挙げられます。参考までに、TOPIX100指数構成銘柄(東証大型株/鉱業を除く)のなかで、PBRが低い順(昇順)で15銘柄を一覧にしました(図表4)。これら15銘柄のPBRは0.8倍以下に留まっており、多くが「5年平均PBR」を下回っています。

つまり、株価が株主資本(自己資本=解散価値)を下回り割安であることを示します。同時に、「予想配当利回り」が比較的高く、市場平均(TOPIXの予想平均配当利回り=2.1%)を上回っていることも分かります。これら銘柄のうち、「2017~2020年度予想EPS増益率」でプラス(増益)が見込まれている銘柄については、減配(配当を減らす)に至る可能性は低いと考えられます。上述した諸要因が改善し、業績見通しが改善に向かう場面では、割安感が見直される可能性が高そうです。「出遅れ修正」が進む可能性に備え、あらかじめバリュー株の選別も検討したいと思います。

図表4:東証大型株でPBR面の「トップバリュー」(参考情報)

| コード 銘柄名 |

業種名 | 株価 :円 |

1年 前比 騰落率:% |

PBR :倍 | 5年 平均PBR |

予想 配当 利回り:% |

2017 |

|---|---|---|---|---|---|---|---|

| 8411 みずほフィナンシャルグループ |

銀行業 | 194.10 | -2.9 | 0.54 | 0.62 | 3.9 | -4.1 |

| 8306 三菱UFJフィナンシャル・グループ |

銀行業 | 676.50 | -6.8 | 0.56 | 0.59 | 2.9 | 9.0 |

| 8316 三井住友フィナンシャルグループ |

銀行業 | 4,553.00 | 8.4 | 0.62 | 0.65 | 3.7 | 5.3 |

| 5401 新日鐵住金 |

鉄鋼 | 2,277.50 | -6.0 | 0.64 | 0.80 | 3.3 | 22.0 |

| 8750 第一生命ホールディングス |

保険業 | 2,097.50 | 6.6 | 0.65 | 0.65 | 2.5 | -31.1 |

| 8309 三井住友トラスト・ホールディングス |

銀行業 | 4,595.00 | 19.2 | 0.67 | 0.69 | 2.9 | 21.1 |

| 5411 ジェイ エフ イー ホールディングス |

鉄鋼 | 2,296.00 | 24.2 | 0.68 | 0.63 | 3.7 | 26.7 |

| 8604 野村ホールディングス |

証券・商品先物 | 573.30 | -15.5 | 0.70 | 0.84 | 3.8 | 25.4 |

| 8725 MS&ADインシュアランスGHD |

保険業 | 3,596.00 | -8.6 | 0.72 | 0.70 | 3.9 | 47.1 |

| 8308 りそなホールディングス |

銀行業 | 641.00 | 9.8 | 0.73 | 0.74 | 3.1 | -25.5 |

| 7261 マツダ |

輸送用機器 | 1,429.50 | -6.7 | 0.75 | 1.30 | 2.5 | 1.4 |

| 9502 中部電力 |

電気・ガス業 | 1,713.00 | 14.3 | 0.75 | 0.69 | 2.4 | 54.9 |

| 7011 三菱重工業 |

機械 | 4,158.00 | -4.2 | 0.76 | 0.99 | 3.0 | 82.0 |

| 7201 日産自動車 |

輸送用機器 | 1,104.50 | 1.4 | 0.80 | 0.91 | 5.1 | -11.8 |

| 7267 本田技研工業 |

輸送用機器 | 3,598.00 | 16.2% | 0.80 | 0.90 | 3.2% | -19.5 |

|

*上記はTOPIX100指数銘柄(東証大型株)のうち「鉱業」を除く銘柄群を母集団(ユニバース)にしたものです。 |

|||||||

▼著者おすすめのバックナンバー

2018年6月8日: ナスダックが復活!2020年に向けた日本の大型成長株は?

2018年6月1日: イタリア発の株価波乱?押し目はセクター選別の好機

2018年5月25日: それでも日経平均は上昇する?2020年までの相場展望

▼他の新着オススメ連載

今日のマーケット・キーワード:日本株式市場を『需給・テクニカル指標』から見ると?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。