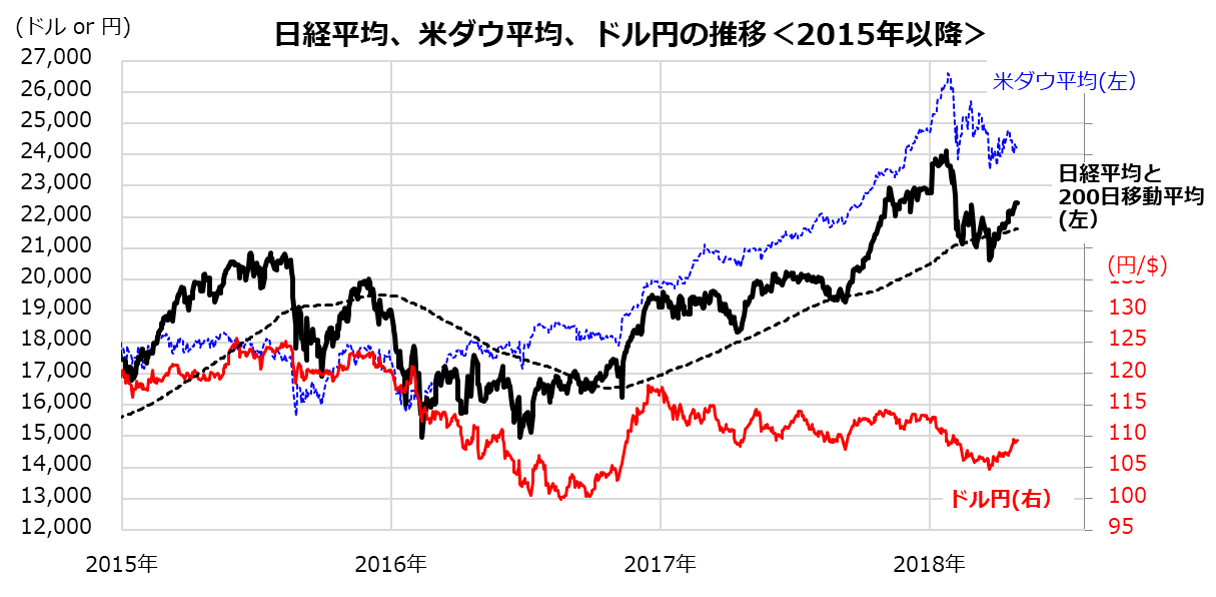

為替の円安を追い風に4月の日経平均は4.7%上昇

日経平均は徐々に下値を切り上げる展開となっています。米国市場で4月は主要3株価指数の月間騰落がプラスとなり、特にダウ平均は13年連続で4月に上昇しました。こうしたなか、為替でドル高・円安が進んだことを追い風に、日経平均は4月に4.7%上昇しました。米中貿易摩擦をめぐる不安が後退し、米韓首脳会談(27日)に向け朝鮮半島の緊張も緩和したことで、リスクオフ(回避)の円買い需要は一服。為替は米国金利の上昇傾向を材料視しやすくなっています。

実際、先週は「日米長期金利差」が約11年ぶり高水準に拡大し、「米独(ドイツ)長期金利差」は約29年ぶり高水準に拡大しました。米国経済の相対的な堅調と為替の反転円安を受け、外国人投資家は日本株を4週連続で買い越したことが確認されています(4月20日までの週/東証・投資主体別売買動向)。

本年度(2019年3月期)の企業業績については慎重な見通しが多いものの、前提となる想定為替レート(105円前後)より実勢レートが円安に転じたことで、業績見通し改善を加味した株式の割安感(日経平均の予想PERは13.1倍)が見直される動きとなっています。

ただ、米雇用統計(4月分)の発表を4日に控え、トランプ大統領が12日までに「イラン核合意」からの離脱を示唆。中東情勢が緊張化する懸念があり、米国市場が神経質な動きとなる可能性もあります。

図表1:ドル高・円安が日経平均の反発を後押し

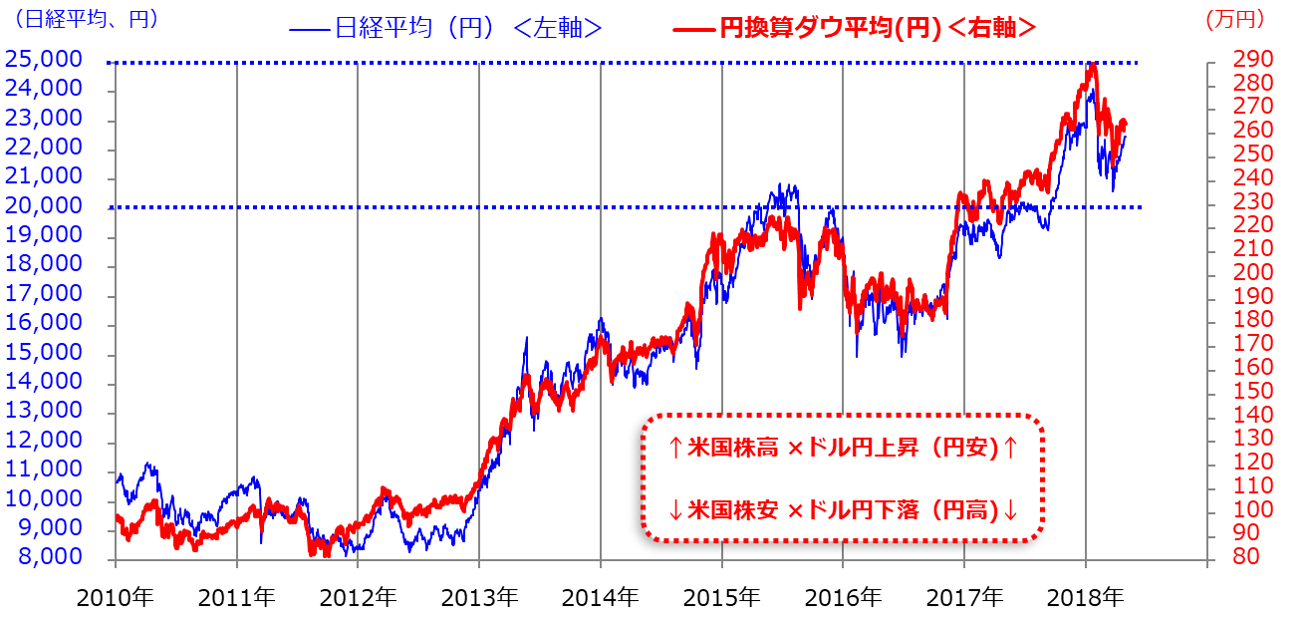

「円換算ダウ平均」と日経平均に高い相関性

前述したとおり、米国株とドル円が底入れを鮮明にすると、日経平均は上向きに転じやすくなります。参考までに、米国株とドル円の反転やその水準に応じ、日経平均にどの程度の戻りが期待できるのかを試算してみたいと思います。図表1は、2010年以降の「円換算ダウ平均」(ダウ平均×ドル円)と日経平均の推移を示したものです。同期間の市場実績に基づけば、両者の相関性(連動性)が高かったことが一目瞭然です。

「回帰分析」と呼ばれる統計的な処理で分析すると、両者の相関性は0.98(決定係数0.96)と極めて高かったことが実証できます。このことは、「米国株(ダウ平均)と為替(ドル円)の2要因の動きで日経平均の動きが9割以上説明できた」ことを示します。なんとも「シンプルな関係」と言えますが、市場実績の事実として注目したいと思います。

なお、2010年以降の「円換算ダウ平均」と日経平均の関係を「回帰式(中心線)Y=aX+b)」で示すと、「日経平均=円換算ダウ平均×0.0075+2,260円」と算出できます。

図表2:円換算ダウ平均と日経平均の相関性は高い

出所: Bloombergのデータより楽天証券経済研究所作成(2018年4月末)

円換算ダウ平均と日経平均の高相関性は、米国株とドル円の強弱が外国人投資家の売買に大きな影響を与えやすいからとも言えます。実際、米国市場では3月下旬から「恐怖指数」(VIX=S&P500 Volatility Index)が低下傾向を鮮明にし、投資家の先行き不安がピークアウトしてきた感があります。こうしたなか、外国人投資家のリスクオフ(回避)姿勢は徐々に一巡し、為替のドル高・円安傾向をカタリスト(契機)に、1月から売り過ぎてきた日本株を3月末から買い戻してきた流れと符合しています。

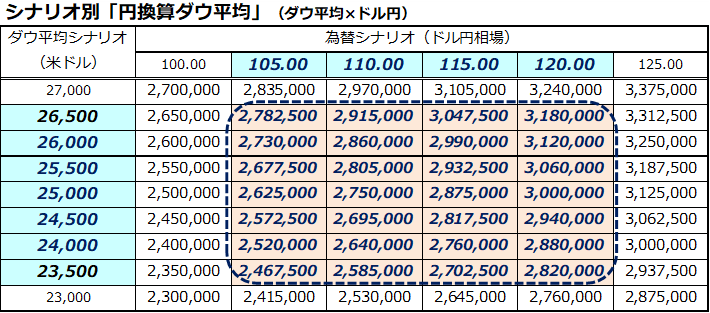

シナリオ別に日経平均の上昇余地と下落余地を試算

ダウ平均とドル円の積である「円換算ダウ平均」のシナリオ別に、年末までを視野に入れた日経平均の上昇余地と下落余地を試算したいと思います。まずは、米国株の先行きを考えます。米景気堅調と大型減税の効果で、S&P500指数ベースの12カ月先予想EPS(1株当り益)は前年同期比で約26%の増益が見込まれています。こうしたなか、米国債のイールドカーブ(利回り曲線)上で長短金利差はプラスを維持しており、景気後退や株式の弱気相場入りを示唆していません。したがって、長期金利上昇とドル高で上値は重いものの、ダウ平均は1月26日に付けた最高値(2万6,616ドル)に向け戻りを試す動きを想定しています。

為替は、昨年来続いた米ドルの下落基調が長期金利上昇を契機にいったんは一巡したと想定。FRB(米連邦準備制度理事会)は、年内にあと2回政策金利を引き上げるとみられ、量的緩和(中央銀行のバランスシート)縮小も進めています。日米金利差は拡大傾向を辿ると考えられ、年内にドル円は105円~120円で推移すると予想しています。こうしたシナリオの範囲で「円換算ダウ平均」を示したのが図表3です。

図表3:シナリオ別に「円換算ダウ平均」を一覧してみる

出所: Bloombergのデータより楽天証券経済研究所作成(2018年4月末)

上記一覧は、円換算ダウ平均のベストシナリオ(上昇余地)として318万円程度を想定し得るということを示します(4月末時点の円換算ダウ平均は264万円台でした)。ただ、リスクシナリオ(下落余地)として、朝鮮半島や中東地域で地政学リスクが再燃し、中間選挙に向け米国で政治不安が高まれば、ダウ平均やドル円が下落(円高)に転じる可能性も否定できません。こうした場合、円換算ダウ平均が247万円程度まで下落する事態が警戒されます。

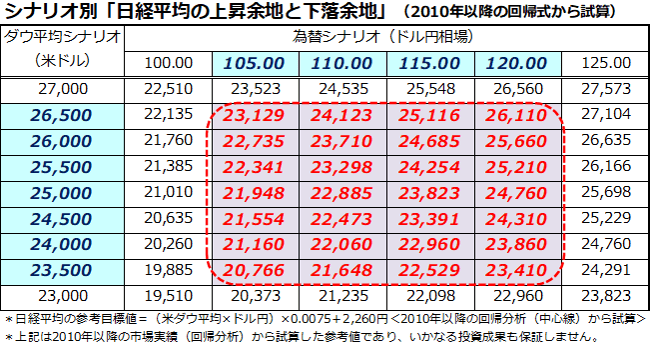

図表4:日経平均の上昇余地と下落余地を試算

図表3で示した「円換算ダウ平均」の水準別に、上記した回帰式(中心線)から逆算すると、「ベストシナリオ」(米ダウ平均が2万6,500ドル、ドル円が120円へ回帰)が示現する場合、日経平均は1月に付けた年初来高値(2万4,124円)を上抜け、2万5,000円から2万6,000円が視野に入ってきます。

逆に、「リスクシナリオ」が顕在化する場合、米国株安を介したリスクオフ(回避)に押され、外国人投資家が日本株売り・円買いに出る可能性が高くなります。ダウ平均は再び2万4,000ドルを割り込み、ドル円も105円割れを試す展開となれば、日経平均の下落余地として2万円程度をイメージせざるを得ません。

「メインシナリオ」としては、米景気(業績)の堅調、地政学リスクの緩和傾向、日米金利差拡大を反映したドル円の緩やかな回復を追い風に、日経平均は5-6月に2万3,500円程度を目指す堅調を予想しています。夏から秋にかけてのいったんの株価調整(季節的パターン)を経た後、年末までに2万5,000円に挑む軌道を見込んでいます。

▼著者おすすめのバックナンバー

2018年4月27日: 米長期金利上昇は恐怖?日経平均への影響は?

2018年4月20日:業績相場が再始動?決算発表が相場反発のカタリストに

2018年4月13日:米国株は下値固め?大谷選手関連銘柄に注目!

▼他の新着オススメ連載

今日のマーケット・キーワード:インドの『モンスーン』は平年並みの予報

今日、あの日:7年前の5月2日「テロと米国」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。