高値更新に迫る日経平均に高値波乱の可能性も

前週は、日経平均株価(225種)が史上最高値(3万8,915円)に迫る上昇を見せました。東京証券取引所が16日に発表した2月第1週の投資部門別売買動向によると、海外投資家が現物株を6週連続で買い越し、「逆張り志向が強い」とされてきた個人投資家も3週連続で買い越しに動いた「総強気」が確認されました。

日本株堅調の背景としては、(1)「デフレからの脱却」期待、(2)東証の「PBR(株価純資産倍率)1倍割れ解消要請」を受けた企業の資本効率改善期待、(3)日本銀行による金融緩和の長期化期待、(4)為替の円安・ドル高による増益継続期待、(5)中国株の弱気相場入りに伴う海外投資家による「日本株シフト」などが挙げられます。ただ、実際のところは「米国株高」と「為替の円安」による影響が大きいと考えられます。

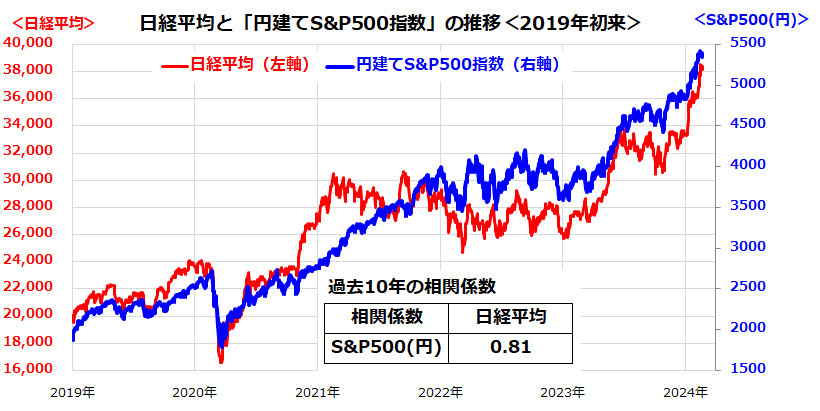

図表1は、「円建てS&P500種指数」と日経平均の推移を示したものです。過去10年における両指数の相関係数は「0.81」と高位です。米国株が上昇し為替がドル高・円安となると日経平均は上昇しやすく、(逆に)米国株が下落し為替がドル安・円高になると日経平均は下落しやすくなります。

最近は米国株が上昇して海外投資家のリスク許容度が改善。日経平均の寄与度が高いファーストリテイリング、半導体関連株、ソフトバンクグループ(SBG)などが買われました。ただ、日経平均のRSI(相対力指数)は「買われ過ぎ」を示す70%を超え76.7%に上昇(16日)し過熱感も拭えない状況となっています。

米国株が調整モード入りし、為替が円高に転じると、日経平均が「高値波乱」に陥る可能性も否定できません。日経平均が一本調子に上昇せず、利益確定売りを消化してあらためて高値を目指す方が健全な相場といえるでしょう。

<図表1>「円建て米国株式」と日経平均の連動性は約80%と高い

日本経済が直面する「不都合な真実」を軽視できるか

日経平均が最高値に迫った16日、経済同友会の新浪剛史代表幹事(サントリーホールディングス社長)は定例記者会見で、「この株価が日本の経済力だなんて思わない方がいい。ぬか喜びをしない方がいい」とくぎを刺しました。「街中の一般の人の気持ちは全然上向いていない中で株高が進んでいる、というのが正直な実態だと思う」と述べました。

実際、15日に内閣府が発表した2023年10-12月期の実質GDP(国内総生産)の伸び(前期比年率換算)はマイナス0.4%と2四半期連続でマイナス成長となり、日本が景気後退(リセッション)に陥ったことを確認しました。

物価高が続く中で「実質賃金」の伸びは21カ月連続でマイナスを続け、GDPの約6割を占める民間最終消費は3四半期連続でマイナス成長を記録しました。「名目GDPが(591兆円に)増加したことが企業の売上や利益の増加に寄与する」との楽観論もあります。

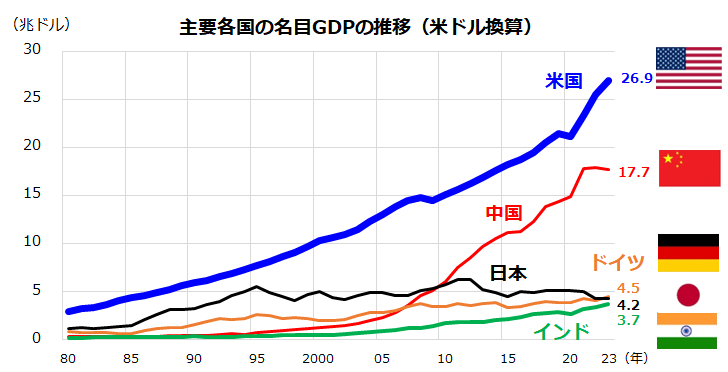

ただ、為替の円安傾向で「基軸通貨」である米ドルベースでGDPが減退を続けている「不都合な真実」を軽視できません。図表2は、1980年以降の主要国のドル建て名目GDPの推移を示したものです。

実は昨年、日本はドル建て名目GDPでドイツに抜かれ世界3位から「世界4位」に後退しました(内閣府)。高度経済成長を続けるインドの名目GDPは「2027年までに日本とドイツを抜き世界3位に躍進する」と予想されていましたが、「2026年にインドがGDPで日本を抜く」との見方も浮上しています(IMF(国際通貨基金))。

そして注目は、米国の名目GDPが約26.9兆ドル(約4,000兆円)と日本の6.4倍に拡大し「世界最強」であり続けている状況です。一国の経済が一定期間に生み出す付加価値の総和(所得や購買力)を示すドル建ての経済規模と成長ペースを考慮した上で国際分散投資を検討したいと思います。

<図表2>日本は「ドル建て名目GDP」で世界4位に後退した

米国市場では債券金利上昇で株式に調整モードの兆し

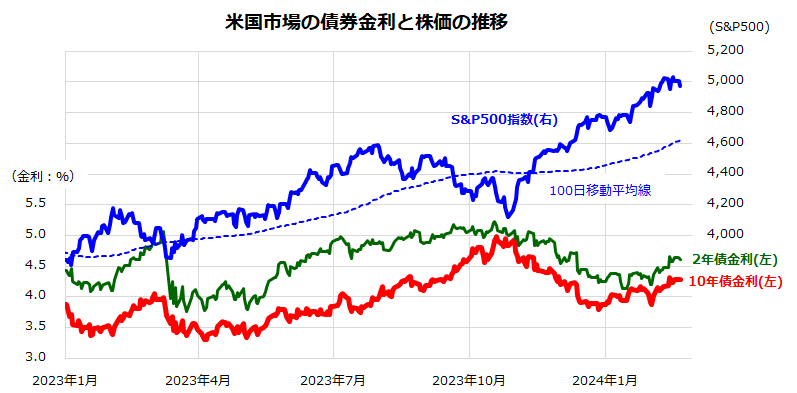

米国市場では、S&P500が節目とされていた5,000を2月9日に上回り(いったんの)到達感が広まった中、債券金利(利回り)が反転上昇。大手テック株を中心に利益確定売りが先行しやすい地合いが警戒されています。

前週に発表された1月のCPI(消費者物価指数)とPPI(生産者物価指数)の伸びが市場予想を上回ったことで、米国の中央銀行に当たるFRB(連邦準備制度理事会)による早期利下げ期待は後退。市場が注目しているCME(シカゴ先物取引所)の「FEDウオッチ」が示す政策金利(FF金利)の先行き見通しでは、次回FOMC (米連邦公開市場委員会)(3月19~20日)での利下げ確率(予想)は6.50%に低下、5月FOMCでの利下げ確率も29.67%に低下しました。現時点では6月FOMCでの利下げ確率が69.89%と有力です(執筆時点)。

こうした流れを受け、政策金利の先行きに敏感とされる短期債金利(2年国債利回り)は4.61%に上昇し、長期債金利(10年国債利回り)は4.27%に上昇しました(図表3)。

昨年10月以降の米国株高をけん引してきた大手テック株の予想PER(株価収益率)は相対的に高く、利益成長期待を織り込む堅調を続けてきた分、債券金利の上昇が続けばバリュエーション(金利水準を加味した株価評価)悪化がグロース株の重しとなります。

特に年初来上昇率が一時49%を超え時価総額が3位に急浮上したAI向け半導体最大手エヌビディアの11-1月期決算発表を21日引け後(日本時間22日朝)に控え市場の期待と不安が交錯する状況となっています。生成AI(人工知能)ブームをけん引してきた同社の成長シナリオに焦点が注がれ、個別株オプション取引の建玉が膨らんでいます。

発表される決算や業績ガイダンス(売上や利益率を巡る見通し)次第で株価が乱高下しやすい需給状況である点には警戒を要します。ただ、その影響で米国株式が過度に下落する場面は、中期的な視点での押し目買いや積み増し買いが得策になると考えています。

<図表3>米国市場では債券金利上昇が株価調整のリスク要因に

▼著者おすすめのバックナンバー

2024年2月16日:S&P500の目標値を上方修正:スウィフトさんが大統領選を動かすならいつ?(香川睦)

2024年2月9日:新NISAで資産1億円を目指すなら、オールカントリーよりS&P500?(香川睦)

2024年2月2日:注目のナスダック100やSOX指数に低コスト分散投資する方法(香川睦)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。