米国市場では債券金利の反発が株式の上値を抑える

米国市場では、多くの機関投資家が運用指標とする「S&P500種指数」が年末高の反動に伴い調整モード入りしています。ただ、年明けの為替相場がドル高・円安に転じたため、「円建てS&P500」の年初来騰落率は+4.6%と底堅く推移しています(17日)。17日に発表された地区連銀経済報告や12月・小売売上高は足元の個人消費の底堅さを示す内容となりました。

図表1は、米国株価(S&P500)および債券市場の短期金利(2年国債利回り)と長期金利(10年国債利回り)の推移を示したものです。

前週発表された12月のCPI(消費者物価指数)とPPI(生産者物価指数)のコア(食品とエネルギーを除く)物価指数の前年同月比伸びが減速したことで政策金利の行方に敏感とされる短期金利はいったん低下しましたが、FRB(米連邦準備制度理事会)のウォラー理事が16日に「利下げは秩序立った慎重なペースで進めるべきだ」と発言し市場の早期利下げ期待は後退。

債券金利が反発したことを株式市場は悪材料とみなしました。

また、15日は共和党の大統領候補者選び初戦となるアイオワ州党員集会が開催され、世論調査で首位を独走するトランプ前大統領が勝利。ワシントンでは2024年度予算の「つなぎ予算」が月末に期限を迎える中で「債務上限問題」の再燃リスクが警戒され、中東の紅海情勢を巡る地政学リスク悪化も株価の重しとなりました。

第4Q(10-12月期)決算の利益総額は、S&P500構成銘柄のうち38社が決算を発表した時点(17日)で、前年同期比で2.2%減益にとどまっています。来週以降発表される大手テック株の決算動向に注目が集まっています。

<図表1>米国市場では債券金利の反発が株式の上値を抑える

FRBがいさめようとしている「市場の早期利下げ期待」

昨年秋以降に市場が織り込んできた「2024年の早期利下げ期待」をいさめるFRB高官の発言が債券安(金利上昇)を介して株価の上値を抑えています。先物市場で試算されるFF金利見通しは「2024年末に4.01%」を予想。0.25%刻みを前提にすると現行水準から計5回の利下げを見込んでいます。

また、市場で注目されている「FEDウオッチ」によると、3月FOMC(米連邦公開市場委員会)での利下げ確率は約61%、5月FOMCでの利下げ確率は約93%と見込まれています(17日)。利下げ観測の背景としては、景気の鈍化観測とインフレ率(物価上昇率)減速が挙げられます。

図表2は、前週発表された12月のCPIとPPIのコア(変動の大きい食品とエネルギーを除く)物価指数の前年同月比伸びを示したものです。CPIコアの伸びは+3.9%と2021年5月以来の伸びに減速。先行指標とされる川上部門の物価動向を示すPPIコアの伸びは+1.8%と、2021年1月以来の2%割れに減速しました。

基調としてのディスインフレ(物価上昇率減速)を受け、シカゴ連銀のグールスビー総裁は12日、「インフレを目標(2%)に向けて低下させる取り組みで良好な進展が見られる」と述べました。

ただ、住宅賃料、帰属家賃、賃金、サービス価格の伸びに粘着性がみられ、中東情勢悪化を受けた原油相場の上昇次第でガソリン価格に反転上昇リスクがあり、金融当局には「市場の早期利下げ期待」を押し戻したい意向がみられます。

実際、前回(昨年12月)FOMCは「2024年の利下げ回数は3回」(予想中央値)と見込んでいました。

1月25日に発表される昨年第4Q(10-12月期)GDP(国内総生産)統計、26日のPCE(個人消費支出)物価指数、次回FOMC(30~31日)やパウエルFRB議長の記者会見での発言(トーン)などが市場の政策金利見通し変化を介して債券市場と株式市場の変動に影響を与えることが警戒されています。

<図表2>基調としての物価上昇率はディスインフレを示している

年明けにみられるS&P500主力株の強弱、四つの注目点

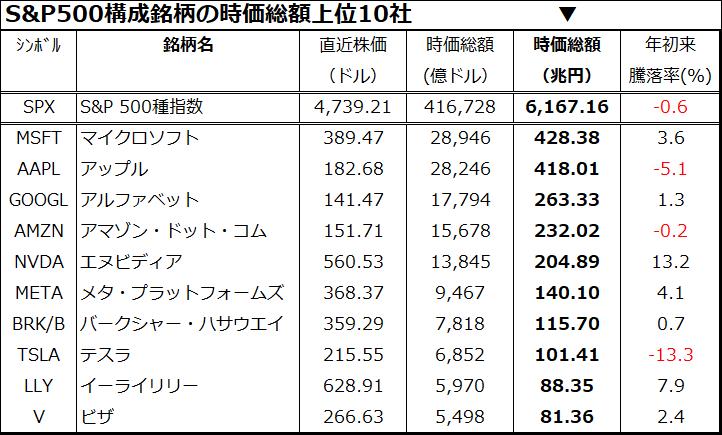

米国株式に投資するファンドマネジャーや個人投資家の年明けの売買を受け、銘柄別の年初来騰落率(昨年末比の株価騰落率)に強弱がみられます。図表3は、S&P500の時価総額上位10社を時価総額の降順に一覧した上で「年初来騰落率」を示したものです。

注目点は、四つあります。(1)マイクロソフトが時価総額でアップルを上回り、約2年ぶりに「時価総額世界首位」(約428兆円)に返り咲きました。

オープンAI社との提携で生成AI(人工知能)とクラウド事業の収益化が期待され、年明けに上場来高値を更新しました。一方のアップルは、中国でのiPhone15の需要鈍化が懸念され、複数のアナリストによる投資格付け引き下げを受け株価が下落しました。

(2)エヌビディアの株価も年明けに上場来高値を連日で更新。年初来上昇率は13.3%となっています。生成AI向け高機能半導体(GPU)のシェアで約8割を占める同社の業績見通しは好調で、年明けに発表した新製品投入も評価されました。(1)と(2)は、「2023年にみられた生成AI相場は2024年も選別的に続く」との期待を抱かせる事象です。

また、(3)医薬品大手イーライリリー株は年初来で7.9%上昇し時価総額上位10社に浮上しました。昨年11月に承認された「肥満症治療薬」の販売拡大が期待され株価は新年に上場来高値を更新しました。

一方、(4)EV(電気自動車)大手、テスラの株価は年初来で13.3%下落しています。昨年第4QのEV世界販売台数で中国のEV大手BYDに首位を譲り、中国での値引き販売が伝えられる中、ウォールストリートジャーナル紙が1月6日に「イーロン・マスクCEOは違法薬物を常用している」と報道したことも悪材料視されました。

世界株式(オールカントリー)の時価総額ウエートで約63%(昨年末時点)を占める米国市場の主力銘柄の物色変化(時価総額の変動)は影響度が大きいとみられ、2024年も引き続き注目したいと思います。

<図表3>年明けにみられるS&P500主力銘柄の強弱に注目

▼著者おすすめのバックナンバー

2024年1月12日:米国株式の季節性に注意!株価下落は好機か(香川睦)

2024年1月5日:2024年の分散投資はS&P500かオールカントリーか(香川睦)

2023年12月29日:びっくり初夢!?2024年のサプライズ予想(香川睦)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。