長期金利のピークアウト感で米国株は急反発した

米国市場では、前週に債券金利が低下したことやFOMC(米連邦公開市場委員会)が政策金利の据え置きを決定した安堵(あんど)感などでS&P500種指数は8営業日続伸しました。ナスダック総合指数は9日続伸する反発を見せました(8日時点)。

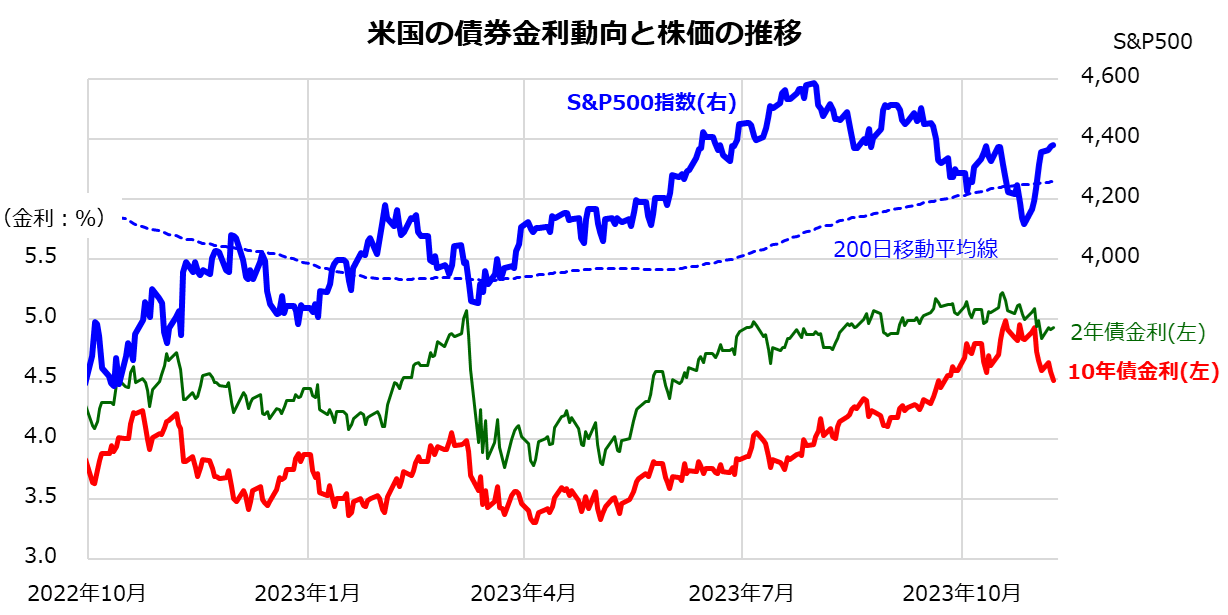

S&P500は終値ベースで7月31日に付けた年初来高値から10月27日までの下落幅の半分超を埋め戻し、200日移動平均線を上抜けしました(図表1)。ナスダック総合指数も7月19日に付けた年初来高値から10月26日まで下落した幅の半分超を埋め戻しました。

「半値戻しは全値戻し」との相場格言に期待したいところです。S&P500をベースにした「恐怖指数」(VIX)は10月27日のピーク(21.27ポイント)から8日は14.45ポイントに低下し、投資家心理が改善したことを示しました。

前週に発表された主な経済指標で特に労働市場の過熱感が薄れ、10月下旬に5%に達した長期金利(10年国債利回り)が4.5%前後に低下したことが好感されました。

CNBCは3日、「経済面で悪いニュースが株式にとって良いニュースになることがある」(Bad news for the economy is good news for the stock market as long as it doesn’t get too bad)と報道。

先物市場では次回FOMC(12月12~13日)でも政策金利が据え置かれるとの見方が強まっており、利上げサイクルが最終局面に達したとの期待も株式上昇の追い風となりました。

<図表1>米国株の急反発は債券金利の低下が背景

米国の経済成長率は減速に向かっている

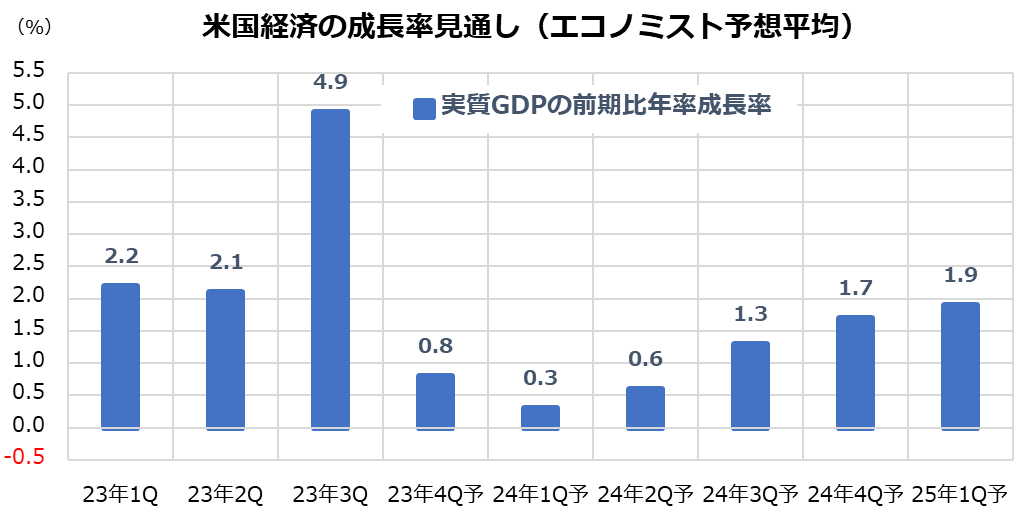

株式のバリュエーションに影響を与える長期金利の行方を占うため、米国の経済成長率見通しを確認したいと思います。10月26日に発表された2023年第3Q(7-9月期)の実質成長率(前期比年率)は堅調な個人消費が全体を押し上げ+4.9%と市場予想平均を上回りました。

ただその後、11月1日にISM(全米供給管理協会)が発表した10月の製造業PMI(購買担当者景気指数)と非製造業PMIはともに市場予想を下回り、ADP民間雇用報告による10月・雇用者増加数も市場予想を下回りました。

さらに、3日に米労働省が発表した10月・雇用統計では非農業部門雇用者増加数が+15万人と市場予想を下回り、失業率は3.9%に上昇。時間当たり賃金の前年同月比伸びは+4.1%と市場予想を下回りました。

図表2は米国の四半期別の実質GDP(国内総生産)成長率(前期比年率)の実績と市場予想平均(エコノミスト予想平均/Bloomberg集計)を示したものです。金融引き締めの累積的な効果に加え、多くの学生ローンの返済再開や過剰貯蓄の減少などにより、第4Q(10-12月期)の実質成長率は+0.8%に減速すると見られています。

アトランタ連邦準備銀行が毎週発表して市場も注目しているGDPナウキャスト(目先の実質GDP成長率予想)も+2.0%に鈍化しています(8日時点)。

図表2で示す通り、実質成長率は2024年に入っても第1Q(1-3月期)と第2Q(4-6月期)に低空飛行が見込まれている一方、景気の底割れは回避できる(軟着陸できる)と予想されています。

こうした景気減速がインフレ率の伸び鈍化を通じてFRB(米連邦準備制度理事会)による利上げサイクル終了に対する市場の期待を高め、長期金利は安定に向かうと思われます。長期金利安定は、バリュエーション面で株式の復調傾向を支えやすいと考えています。

<図表2>米国経済の実質成長率は減速すると見込まれている

米国株式には「年末高」の季節性がある

米国株式市場は8月から10月にかけて調整を余儀なくされました。債券市場の長期金利上昇を主たる悪材料にし、UAW(全米自動車労組)によるストライキ拡大、政府機関閉鎖リスク、中東情勢の緊張といった不安要因が重なり株式相場の地合いは悪化しました。

ただ、長期目線で過去の市場実績を振り返ると、米国株式の好不調に概して季節性(アノマリー)が見られることに注目したいと思います。

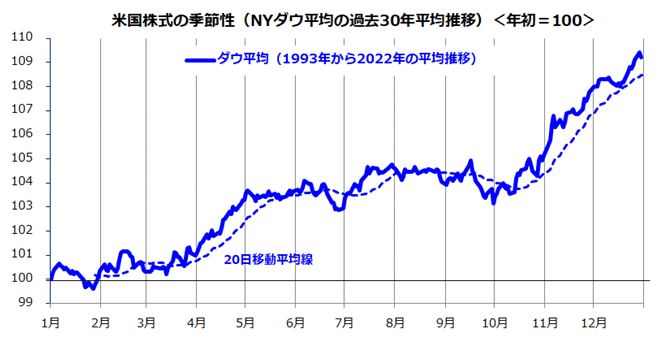

図表3は、過去30年(1993年~2022年)のダウ工業株30種平均の年初来推移を平均化したグラフです。傾向として、株価は夏から秋にかけて下落しやすかった一方、10月に底入れした後は11月と12月に復調に向かう「年末高」を経てその年の高値を更新した傾向が検証できます。

こうした季節性の背景として、9月や10月にかけてはミューチュアルファンド(米国の追加型公募投信)やヘッジファンドによる「節税対策の売り」(利益の出ている銘柄と損失が出ている銘柄を売却する)が重なりやすく、秋以降は買い戻しが強まりやすかったとの説が有力です。

明確な理由が定まっていないのでアノマリーと呼ばれますが、世界のファンドマネジャーやトレーダーが共有している参考情報といえます。

一方で、10月下旬を起点とした株式の急反発を受け、目先は戻り売りや利益確定売りが先行して神経質な値動きに直面する可能性もあります。ただ、長期市場実績に基づく季節性は軽視できず、長期金利が安定を続ければ11月と12月に株式の復調が続いても不思議ではありません。

米国株への投資については、押し目買いや時間分散を重視した積み増し買いが長期的な資産形成に寄与すると考えています。

<図表3>米国株式の「季節性」は年末高を意識させる

▼著者おすすめのバックナンバー

2023年11月2日:押し目狙いの米国ETFは?波乱相場と向き合う投資戦略(香川睦)

2023年10月27日:インド株の成長に注目。投資信託で分散投資(香川睦)

2023年10月20日:中東ショックの影響と米長期金利の行方を占う

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。