米国株式はFOMCを消化するまで神経質な動きか

米国市場では、S&P500種指数の9月騰落率(終値ベース)が▲0.9%となっており、8月に続き上値の重い動きとなっています(13日)。

堅調な原油相場(例:WTI先物)の影響を受けたインフレ率の行方や来週開催されるFOMC(米連邦公開市場委員会:19~20日)結果を巡る思惑で、債券市場で長期金利(10年国債利回り)が反転上昇する気配をみせました。

前週は、中国政府がiPhoneの使用禁止措置を政府系機関や国有企業に適用するとの報道を受けアップルの株価が急落しました。

同社の時価総額は6日から6営業日で約2,422億ドル(約36兆円)失われ、世界第2位の経済大国である中国でのアップルの事業遂行能力を不安視する見方も一時浮上しました。

米中デカップリング(米国と中国の外交や経済面の対立)の余波とも言えるこのような「中国リスク」の影響は今後も折に触れて市場の波乱要因となりそうです。

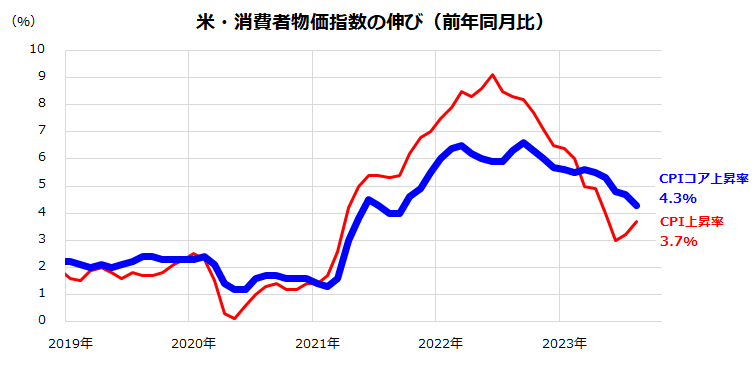

こうした中、注目されていた8月のCPI(消費者物価指数)が13日に発表されました。米労働省によると、CPI全体の前年同月比は+3.7%と市場予想(+3.6%)をやや上回りましたが、コアCPI(エネルギーと食品を除くCPI)の前年同月比は市場予想に沿い+4.3%(前月実績は+4.7%)とコアインフレの減速を示しました(図表1)。

これにより、「FEDウオッチ」(先物市場での試算)による来週のFOMCでの「政策金利据え置き予想」は97%に上昇。いったんの安堵(あんど)感が市場で広まり株価は底堅く反応しました(13日)。

<図表1>8月の米CPIはコアインフレの減速を示した

米国株式が長期市場実績で秀でてきた理由

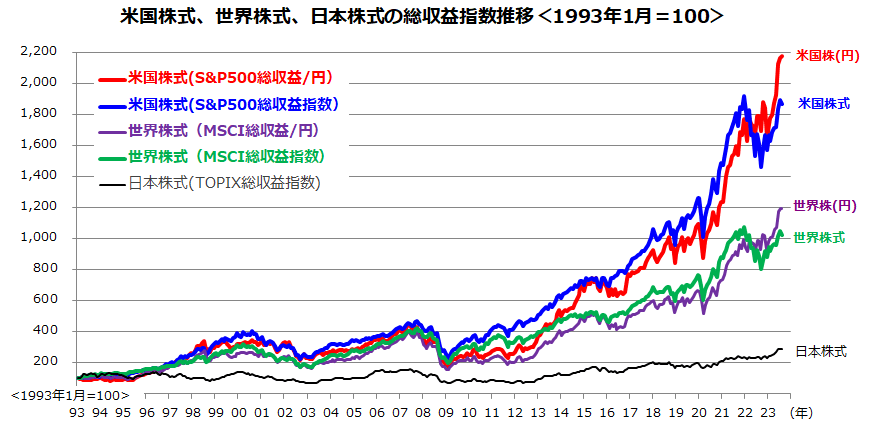

長期的な視野で国際分散投資を目指す上で、米国株に絞って投資するのが良いのか「オルカン」(オールカントリー=世界株式)が良いのかが議論されています。参考までに、8月末時点での長期市場実績を米国株、世界株、日本株の総収益指数で比較してみました(図表2)。

「円建ての米国株」は出色のパフォーマンスで、約30年前(1993年1月)を起点にすると21.8倍に成長してきました。昨年来の為替の円安(ドル高)傾向に伴う為替差益が寄与し、円建て米国株のパフォーマンスが向上したことがわかります。円建ての世界株式(MSCI世界株価指数の総収益指数)は同じ期間に11.9倍となりました。

一方、日本株(TOPIX[東証株価指数]の総収益指数)は最近こそパフォーマンスが改善していますが、1993年1月対比では2.9倍にとどまっています。

世界株に分散投資することでリスクはやや低減できたものの、米国株のみの分散投資よりリターンが低くなってきたことがわかります。米国は移民効果で総人口や労働人口が伸び続けており、GDP(国内総生産)規模は世界1位を続けています。

生成AI(人口知能)に象徴されるイノベーション(技術革新)や資本主義経済をけん引する世界の中核的存在であり続ける状況に変わりはないでしょう。

なお、MSCI指数ベースで比較すると、米国株式市場の予想平均ROE(株主資本利益率)は17.8%と他市場を圧倒しています(例:日本株式市場の予想平均ROEは8.9%)。

株主資本に対する利益率が平均的に高いことに加え、活発な自社株買いに象徴される株主還元を重視する経営姿勢は世界一とみられます。

なお、米国では一般的な投資家に「Stay Invested」(長期投資が大切)といわれる投資教育が根付いており、押し目買いや積み増し買いの意欲が旺盛とされています。長期目線では今後も米国株式を中心とする国際分散投資を構築することが合理的と考えられます。

<図表2>世界株式をリードする米国株式のパフォーマンス

米国株式の長期積立投資実績を検証してみる

2024年に新NISA(ニーサ:少額投資非課税制度)が導入されるにあたり、米国株インデックスファンドなど低コストの投資信託に毎月コツコツ投資し続けると、長期的に相応の資産を築ける可能性が高いことが知られるようになりました。

こうした積立投資で一番注意したいのは「途中で止めないこと」です。積立投資の初期段階や途中の株価変動で一時的に資産が目減りしたり、資産が増えなかったりしても、諦めずに継続することが大切となります。

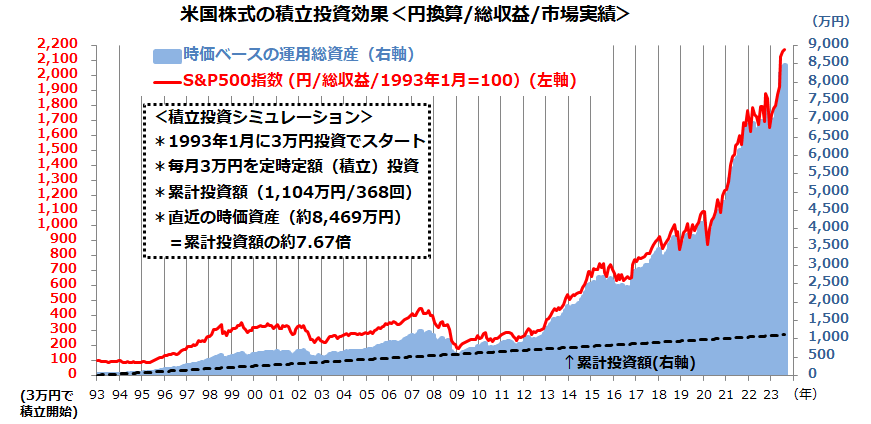

そこで長期目線に立った「米国株への積立投資(定時定額投資)実績」を市場実績で検証したいと思います。

図表3は、約30年前の1993年1月に3万円を米国株(S&P500総収益指数/円換算)に投資。その後も毎月末に3万円ずつ継続的に投資してきた場合をシミュレーションしたものです。

1993年1月から368回の定時定額投資を実践した場合、累計投資額は簿価ベースで1,104万円(=3万円×368回)となりました。その結果、「ドルコスト平均法」と「複利運用」(雪だるま)の効果で、投資元本の時価評価額は約8,469万円に膨らんできました。

これは、時価資産が累計投資額(投資元本)の約7.67倍に成長してきたことを示します(8月末時点)。

約30年の間にはITバブル崩壊(2000年)、リーマンショック(2008年)、コロナショック(2020年)、インフレショック(2022年)など株価が下落した場面が幾度もありました。

長期投資を実践していく間に株価や為替が変動したケースは珍しくありません。そうした中、円換算した米国株の分散投資が預貯金はもちろん債券(確定利回り証券)や日本株を大きく上回るリターンをみせ、資産を増やすことができた市場実績がみてとれます。

米国株に積立投資を続けた場合の長期的な資産形成効果をあらためて認識したいと思います。

<図表3>米国株式の長期積立投資実績を検証する

▼著者おすすめのバックナンバー

2023年9月8日:米国のソフトランディングと利上げ打ち止めは期待できる?

2023年9月1日:米国株は調整色和らぐ:S&P500復調で来年央に最高値更新か

2023年8月25日:米国の配当貴族に注目!連続増配株への分散投資戦略

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。