米国株は夏場の調整から脱することができるか

米国市場では、S&P500種指数が7月末に年初来高値(4,588)を付けた後、8月18日の安値(4,369)に下落する調整を余儀なくされました。その後は徐々に下値を固め8月下旬には底入れしましたが、レイバーデー(9月4日の祝日)明けは続落となりました(6日)。主要産油国が減産方針を維持して原油先物相場が10カ月ぶり高値に上昇。

6日にはISM(米供給管理協会)が発表した非製造業景気指数が市場予想を上回ったことで、債券市場で長期金利(10年国債利回り)が上昇しナスダック総合指数が下落したことが株式市場全体の重しとなりました。

とはいえ、経済シンポジウム・ジャクソンホール会議で、FRB(連邦準備制度理事会)のパウエル議長が講演(8月25日)した内容がおおむね想定通りだったことを契機に、FRBが今月19~20日に開催するFOMC(連邦公開市場委員会)で金利据え置きが決定されるとの見方はいまだ有力で、過度の金融引き締めが「景気後退」を招くとの懸念は後退しています。

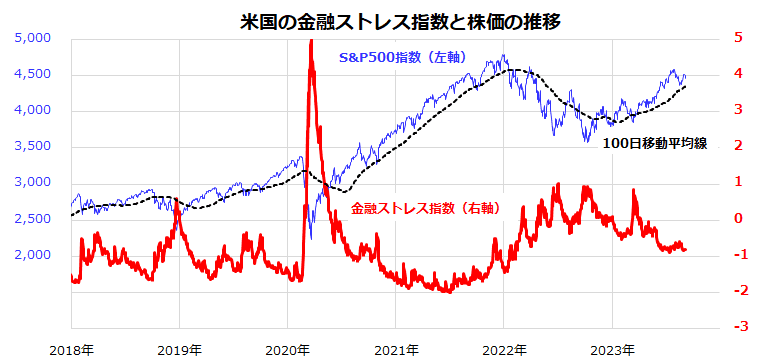

米財務省金融調査局(Official of Financial Research)は金融リスクを監視する目的で米国内外の金融市場にどのくらいの緊張が加わっているのかを示す「金融ストレス指数」(Financial Stress Index)を算出・公表しています。

投資家のリスク選好度、相場変動率、ドルの流動性、信用スプレッド、資金調達動向など幅広い指標を合成することで「金融市場の緊張度合い」を示す指数です。金融ストレスが比較的安定している中、S&P500が100日移動平均をサポートに復調を維持しているトレンドが分かります(図表1)。

<図表1>金融ストレス指数は比較的安定している

米国景気にソフトランディングは見込めるのか

市場では、米国経済が景気後退に陥らず「ソフトランディング」(軟着陸)を示現できるか否かが注目されています。そうした意味で、9月1日に発表された8月雇用統計の結果(非農業部門雇用者数の増加幅(前月比):+18.7万人、失業率:3.8%、平均時給上昇率(前年同月比):+4.3%)は市場の安堵(あんど)を誘いました。

景気見通しに悲観的だったローレンス・サマーズ元米財務長官は雇用統計の結果を受け、「政策当局者がインフレ退治を進める中、米国が景気低迷を回避するにはまだ課題があるが、回避できる確率は高まっている」との見方を示しました。

サマーズ氏は雇用統計が「非常に楽観的なシナリオに一致している」と述べ、雇用者数が市場予想平均を上回ったことや週平均労働時間が拡大したことを挙げ、景気がなお「強い」ことを示唆していると指摘しました。

また、米投資銀行最大手のゴールドマン・サックスは4日、米国が景気後退に陥る確率を「15%」とし、従来予想の20%から引き下げました。

6日にFRBが発表した米地区連銀経済報告(ベージュブック)によると、米国の経済と雇用市場の伸びは7月と8月にやや鈍化。多くの企業は賃金上昇が短期的に広い範囲で減速するとみていることを示しました。FRBは「大半の地区の調査先が、経済成長は緩慢だったと指摘した」と述べました。

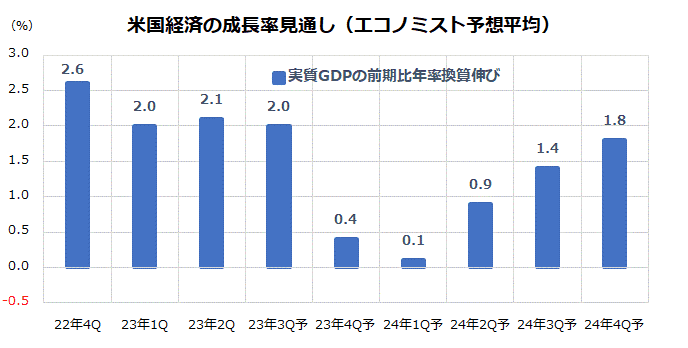

図表3は米国の四半期別・実質GDP(国内総生産)成長率(前期比年率換算)の実績とエコノミストの予想平均を示したものです(予想は2023年7-9月期以降)。雇用情勢、個人消費、サービス部門の底堅さを背景に、4-6月期(+2.1%)に続き、7-9月期も+2.0%に成長すると予想されています。

10-12月期は+0.4%、2024年1-3月期には+0.1%と伸びが鈍化するものの、実質成長率はプラスを維持してその後は復調傾向が見込まれています。「景気の底割れ観測」が後退し、ソフトランディング観測が浮上していることが分かります。

<図表2>エコノミストは「景気の軟着陸」を見込んでいる

FRBによる「利上げ打ち止め観測」は市場の支え

一方で、インフレ率はFRBの物価目標(2%)まで減速しておらず、折に触れて「追加利上げ」を巡る不安が債券や株式を揺らす可能性はあります。市場は当面、原油相場が反発基調を強める中、来週13日に発表される8月CPI(消費者物価指数)に注目しています。

前回(7月)FOMCでは、大方の市場予想通り小幅な追加利上げ(政策金利のFF金利上限誘導目標を5.25%から5.50%に引き上げた)が決定されました。ジャクソンホール会議での講演(25日)でFRBのパウエル議長は、今後発表される物価指標など経済データ次第で今後の追加利上げの有無を検討する姿勢を表明しました。

ただ、7月FOMCでの利上げが今般の政策金利サイクルで最後の利上げとなり、米経済が景気後退を回避できるとの期待も浮上しています。仮に政策金利が昨年3月からの利上げサイクルの到達点に達したと想定すると、株式が復調をたどるサインとも考えられます。

1980年代以降の7回の利上げサイクル終了後における米国株の平均パフォーマンスを振り返ると、「利上げ最終日からのS&P500指数の1年後騰落率は平均して+15.9%だった」ことが検証できます。過去の市場実績は将来の株式リターンを確約しませんが、概して市場が「利上げ打ち止め」を好材料にしてきた傾向を示します。

今後、インフレ減速や雇用情勢の鈍化が鮮明となれば、政策金利据え置き予想が大勢となっている9月FOMCを経て、11月や12月のFOMCでもFRBが利上げ累積効果を見守る姿勢を維持する可能性はあります。

図表3で示すように、先物市場で試算されている「2023年12月のFF金利予想」は年末までの政策金利据え置きを予想。「2024年12月のFF金利予想」は政策金利の低下(利下げ)を見込んでいることに注目したいと思います。

<図表3>先物市場は利上げ打ち止めを想定している

▼著者おすすめのバックナンバー

2023年9月1日:米国株は調整色和らぐ:S&P500復調で来年央に最高値更新か

2023年8月25日:米国の配当貴族に注目!連続増配株への分散投資戦略

2023年8月18日:米国株の反転上昇はいつ?日本市場ではインバウンド関連株が堅調!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。