米国を中心に世界の株式の上値は重くなった

米国市場では、8月に入り株価の上値が重くなってきました。格付け会社フィッチ・レーティングスが1日、長期外貨建ての米国債の格付けを最上級の「AAA」から「AA+」に引き下げたことが相場変調のきっかけとなりました。

イエレン米財務長官は今回の格下げについて「正当な根拠がまったくない」と異論を唱えましたが、7月末まで堅調だった株式市場に利益確定売りが先行する契機となりました。

また、4日に発表された7月の米雇用統計では、失業率が3.5%に低下。時間当たり賃金の上昇率は+4.4%と前月から横ばいとなり、労働市場の堅調と賃金インフレの高止まりを示唆しました。FRB(米連邦準備制度理事会)がコントロールする政策金利の打ち止め観測をやや後退させる結果となりました。債券市場の長期金利は上昇し、ナスダック相場は特に軟調となりました。

また、格付け会社ムーディーズが7日に中堅銀行など10行の格付けを引き下げたことが嫌気されて金融株が売られました。米地方銀行の経営不安が再燃し、投資家心理を悪化させました。

図表1は、米国、欧州、新興国、日本、世界の株価パフォーマンスを期間別に比較したものです。「8月初来騰落率」で株価調整はみられるものの、「年初来騰落率」「3年総収益」「5年総収益」「10年総収益」を比較して検証すると、いまだ長期投資の効果がみてとれます。

<図表1>内外株式の期間別パフォーマンス比較

今年の米国株式は「季節性」を繰り返すか

7月までの株高を支えた好材料はいったん織り込まれ、8月から秋までは株価調整が続きやすいとの見方が浮上しています。これには「アノマリー」と呼ばれる季節性(経験則)による影響もあります。

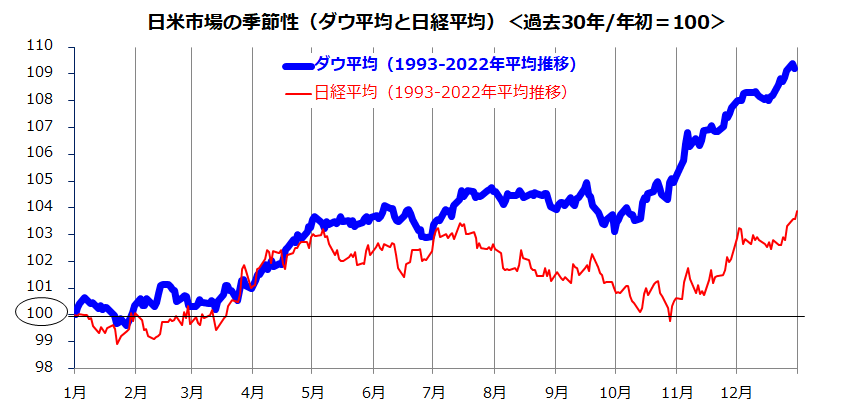

図表2は、1993年から2022年までの30年間における米国株(ダウ工業株30種平均)と日本株(日経平均株価)の年間推移について、年初を起点にして年末までどのような平均的軌道をたどったかを検証したものです。

長期市場実績によると、「7月まで上昇した株式は夏場に不安定となりやすく、秋に底入れした後は年末に向けて高値を更新した(年末高が示現した)」との傾向がみてとれます。毎年必ず繰り返されるパターンではなく、将来の投資成果を保証するものではありません。

ただ、こうした相場の季節性は世界の市場関係者やアルゴリズムが共有するイメージとしてとらえた方が良さそうです。定量的な傾向として知られる季節性ではあっても明確な根拠は解明されていません(だからこそアノマリーと呼ばれます)。

日本でも「夏枯れ相場」と呼ばれ、株価が夏から秋まで調整しやすい傾向が言われてきました。大きな調整を経ずに続いた堅調相場が、夏場に一服局面(株価反落や日柄調整)を迎えても不思議ではありません。投資戦略としては「長期投資」の基本姿勢を崩さず、相場が下落する場面では「押し目買い」や「積み増し買い」を検討したいと思います。

<図表2>長期市場実績で日米株式の「季節性」を振り返る

米国市場のセクター別騰落動向をチェック

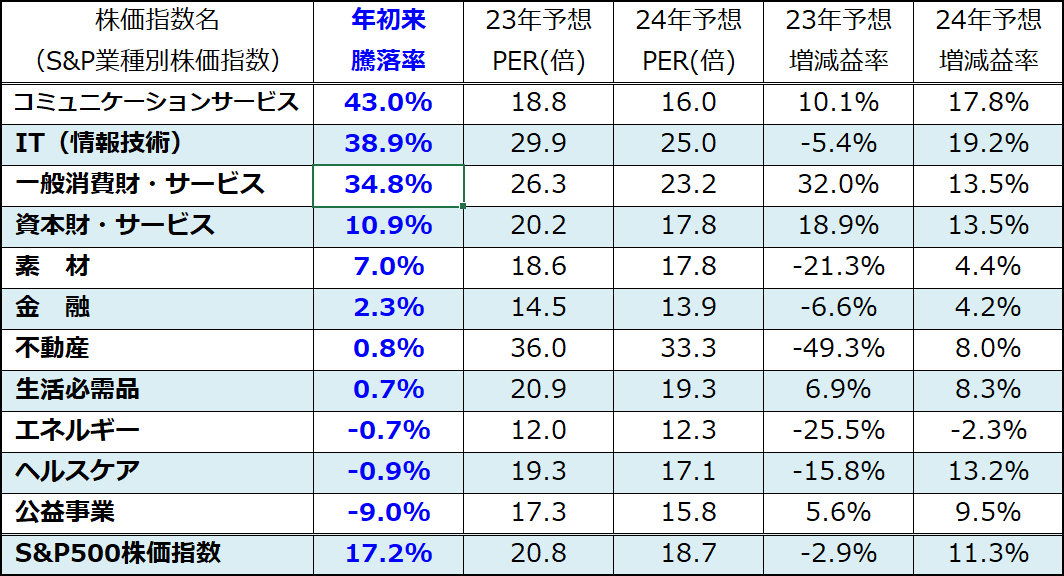

S&P500種指数の年初来騰落率が+17.2%に減速した中、「11大業種別株価指数」の年初来騰落率をみると高低が分かれています(図表3)。

年初来騰落率で最も好調な上位3業種は「コミュニケーションサービス」(アルファベット、メタ・プラットフォームズを含む)、「IT(情報技術)」(アップル、マイクロソフト、エヌビディアを含む)、「一般消費財・サービス」(アマゾン・ドット・コム、テスラを含む)となっており、この3業種のみが年初来騰落率でS&P500を上回っています。

コミュニケーションサービスの業績は2023年も2024年も二桁の前年比増益率が見込まれています。IT(情報技術)の業績は、2023年の減益を経て、2024年には19%を超える増益率が見込まれています。

一般消費財・サービスの予想増減益率をみると、2023年も2024年も二桁増益が続く見通しとなっています。なお、資本財・サービスも2023年と2024年に二桁増益が見込まれています。

一方、2022年に大幅増益を計上した「エネルギー」は、2023年と2024年は連続減益に陥るとみられています。また、銀行株を含む「金融」は2023年の減益から2024年は増益転換が見込まれています。2023年に最も厳しい減益率が見込まれているのは「不動産」です。

商業用不動産の市況低迷に加え、銀行の融資姿勢が厳しくなる(貸し渋りが強くなる)ことが懸念されて株価は低調を余儀なくされています。図表3の最下段に示したS&P500ベースの業績を見ると、2023年の減益(▲2.9%)を経て、2024年は二桁増益(+11.3%)への回復が見込まれています。

市場が2024年の増益転換を本格的に意識し始めるにつれて、米国株は秋から2023年末に向けて再び復調傾向をたどる可能性が高いと考えています。

<図表3>業種別の年初来騰落率に高低がみられる

出所:Bloombergより楽天証券経済研究所作成(2023年8月8月)

▼著者おすすめのバックナンバー

2023年8月4日:株式市場に夏枯れ相場?米国株の長期積立投資実績を検証

2023年7月28日:米国市場は利上げ打ち止めを想定?世界経済はソフトランディングするか

2023年7月21日:米国市場が織り込み始めた景気のソフトランディング(軟着陸)シナリオ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。