米国の行き過ぎたインフレは株にマイナス

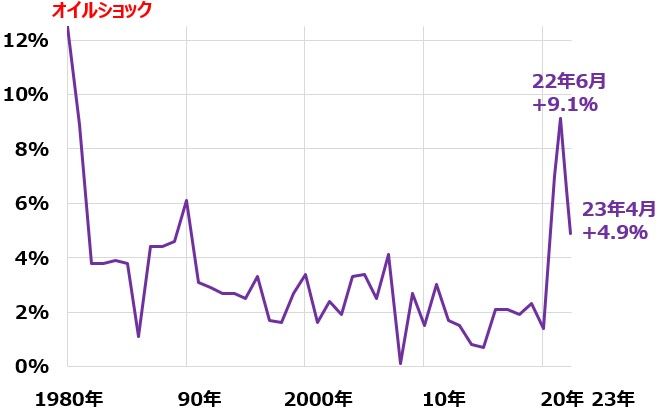

米国のインフレ率(CPI:消費者物価指数の前年同月比上昇率)が昨年6月に一時9.1%まで上昇し、オイルショック以来40年ぶりの高水準になったことが、米景気にマイナス材料となりました。

その後米インフレはピークアウトし、2023年4月には4.9%まで低下しましたが、まだFRB(米連邦準備制度理事会)が理想的と考える2%を大幅に上回っています。インフレを鎮静化させるために、FRBが利上げを続ける可能性があることが米景気および株価に不安材料となっています。

米国のインフレ率(消費者物価総合指数の前年比上昇率)年次推移:1980~2023年(4月)

米国の議論を聞いていると、「インフレは株価にマイナス」というイメージにとらわれがちです。実際は逆です。インフレは株価にプラスです。「行き過ぎたインフレ」が一時的に株価にマイナスとなることがあるだけで、インフレそのものは株価にプラスです。

インフレ率が上昇すると、名目GDP(国内総生産)の伸びが高くなります。企業業績・株価は、名目GDPの伸びに連動するので、インフレ率の上昇は株価にプラスです。日本もインフレ率の上昇で、名目GDPの伸びが高まっています。それが、日本の企業業績・株価に追い風となっています。

日本はやっとデフレを脱したところ

日本のインフレはどうでしょうか。日本のインフレ率はやっと3%を超えてきています。これを「悪いインフレ」という人もいます。国民生活にとってインフレは「悪」です。

ただし、企業業績・株価を分析する立場からは別の議論があります。企業業績・株価にとっては、長らく待ち望んだ「良いインフレ」がやっと上昇してきたところです。

日本のインフレ率(消費者物価総合指数の前年比上昇率)月次推移:1980~2023年(4月)

上のグラフが、日本のインフレ率推移を表しています。第二次オイルショックの直後の1980年に8%台の高いインフレ率がありましたが、その後急低下。1990年代後半から長いデフレに苦しむことになります。足元では3%を超え、やっとデフレ脱出が見えたところです。

日本のインフレ率は消費税率引き上げの影響を受けるので、上のグラフを見るときに、少し説明が必要です。消費税率が引き上げられると、消費者物価がその分上昇するのでインフレ率が高くなったように見えます。

1989年4月~1990年3月は1989年4月の消費税率引き上げの影響で、インフレ率が約3%かさ上げされています。同様に、1997年4月~1998年3月、2014年4月~2015年3月も消費増税の影響でインフレ率がかさ上げされています。2019年10月の消費増税も同様ですが、その影響はかなり小さくなりました。

消費増税の影響を除外すると、オイルショックが終わった後の日本の消費者物価はほとんど上がらない状態が続いていたことがわかります。消費増税が無かったのに、日本の物価がぐいぐい上がったのは、上のグラフで赤の矢印を付けた2カ所だけです。

2008年のリーマンショック直前と、2022年だけです。どちらも世界的なインフレ高進の影響を受けて、日本の物価がやっと2%台を回復したところです。

私は現在の日本のインフレは経済にとって必要な「良いインフレ」と考えています。米国のインフレは景気や株価にマイナスの影響を及ぼす「悪いインフレ」ですが、日本は「良いインフレ」と考えます。念のために申し上げると、どんなインフレも国民生活にとってはマイナスです。

「日本は良いインフレ」と私が言っているのは、あくまでも日本の景気・企業業績への影響のことです。

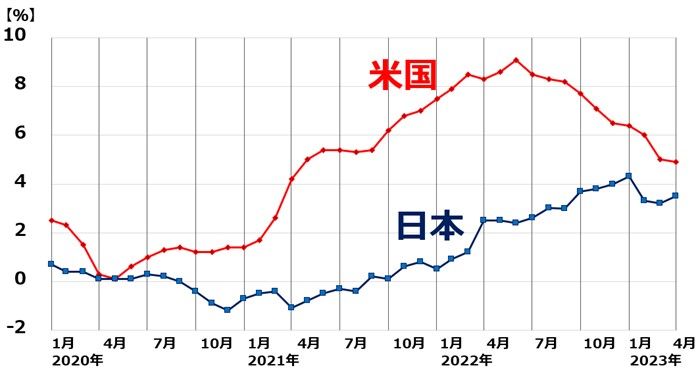

近年の日米のインフレ率を評価すると、米国は景気・株価にとって悪いインフレが沈静化してきているところ、日本は景気・株価にとって良いインフレが上昇しているところと考えています。

日米総合インフレ率の比較:2020年1月~2023年4月

インフレが株価を押し上げたトルコ

日本は長年にわたりデフレが支配していたので、インフレが株価を押し上げることが、感覚的に理解できない方もいらっしゃると思います。一つ、実例を挙げます。

トルコ経済は近年、深刻なインフレと通貨暴落(対ドル)に苦しんでいますが、インフレによって株価は大きく上昇しています。トルコのインフレ率(CPI上昇率)は、2021年が19.6%、2022年は72.3%でした。その間、通貨・株価は以下の通り推移しています。

トルコリラの価値(対日本円):2020年末~2023年6月5日

BIST100(トルコ株価指数)の推移:2020年末~2023年6月5日

均等インフレは株にプラス

ここで、理論経済学からみたインフレの考察についてお話しします。理論経済学では、まず「全てのモノやサービスが均等に値上がりする」インフレを想定します。仮にインフレ率が10%として、全てのモノやサービスが10%値上がるとしましょう。すると、企業の利益は10%増加して、株価は理論上10%上昇します。なぜでしょう。

企業の売上高は10%増加します。10%の値上げが通るからです。一方、原材料費も人件費も光熱費も交通費もあらゆる費用が全て10%増加します。すると、売上高から原価や販売管理費、税金などを差し引いた利益も10%増加します。1株当たり利益が10%増加しますのでPER(株価収益率)での評価が変わらないとして、株価は理論上10%上昇することになります。

このように完全な均等インフレが起こると、経済への実質的な影響は限りなくゼロに近くなります。労働者は賃金が10%増えるが、物価が10%上がるので購買力は変わりません。株に投資している人は、株価が10%上昇するが、物価が10%上がるのでやはり購買力は変わりません。

それでは、完全均等インフレ下では、経済への影響はゼロなのでしょうか? そんなことはありません。すごく損をする人と、得をする人が出ます。

損をするのは、現金・預金を保有している人です。利子がほとんどつかない中で、物価が10%上昇すると、預金の価値は実質10%目減りします。それでは、誰が得をするのでしょう? 得をするのは、借金をしている人です。借金の価値が実質10%目減りするからです。日本で最大の借金主は「日本国」です。普通国債の残高だけでも2023年3月末で1,043兆円あります。

つまり、インフレで一番得をするのは「日本国」です。均等インフレで企業の利益や個人の所得が10%増えると、法人税や所得税も10%増加するからです。それでも借金の残高は変わらないので、実質的に借金の価値が10%目減りすることとなります。

このように、インフレによって家計が保有する現預金を目減りさせると同時に、国が抱える借金の価値を目減りさせることを、「インフレーション・タックス(インフレ税)」といいます。家計が保有する現預金から10%の税金を取ったのと同じ効果が、実質的に得られるからです。巨額の借金を積み上げた国では、インフレーション・タックスが起こりやすくなります。

コロナ禍の2020年・2021年、世界各国はこぞって財政の大盤ぶるまいで景気たて直しをはかりました。その効果で、世界各国の政府債務は急増する一方、個人が保有する現預金も大きく増加しました。その行き過ぎを是正するために、インフレが起こり、インフレーションタックスによってふくらんだ個人預金と政府債務を目減りさせていると見ることもできます。

コスト・プッシュ・インフレは経済にマイナス

均等インフレの話をしましたが、現実には、均等に価格が上がるインフレはあり得ません。インフレは常に「価格のねじれ」を伴います。仮にインフレ率が10%だとして、20%価格が上がるものもあれば、3%しか上がらないものもあります。需給ひっ迫しているモノは大きく上がり、余っているものは上がらない「価格のねじれ」が必ず起こります。

今起こっている、世界のインフレでも、相当大きなねじれが起こっています。エネルギー・穀物などが大きく上昇する一方、エレクトロニクス製品などでは相変わらず値下がりが続いています。

日本が輸入に頼っている、天然資源の価格上昇は日本にとってコスト・プッシュ・インフレ(コスト押し上げ型インフレ)となり、経済に悪影響があります。ただし、天然資源の価格上昇を起爆剤に、物価全般に上昇機運が出ていることは、長年のデフレに苦しんできた日本企業にとって干天の慈雨です。

企業業績を拡大させる、ディマンド・プル・インフレ(需要けん引型インフレ)と、資源価格上昇のコスト・プッシュ・インフレの両方が同時に起こっているのが今の日本のインフレです。

4月時点で日本のコアコア・インフレ率(生鮮食品およびエネルギーを除くインフレ率)は4.1%まで上昇しています。輸入インフレではなく、国内要因のインフレが高まっていることが、日本株に追い風となっています。

▼著者おすすめのバックナンバー

2023年6月6日:日経平均急騰の裏に外国投機筋の買い、裁定残高変化で読み解く

2023年6月5日:日経平均4万円への上昇シナリオ。米景気ハードランディング回避の公算

2023年5月2日:令和の日経平均が4万円を目指すと予想する理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。