S&P500種指数は下値支持線で粘り腰をみせるか

米国市場では、株式が調整モードを続けています。2月以降に発表されたマクロ指標が事前予想を上回ったことや、FRB(米連邦準備制度理事会)高官の発言で市場は金融引き締め長期化に身構えています。

債券市場では3月2日に10年物国債利回りが節目とされていた4%に達し、政策金利の動きを反映しやすい2年国債利回りは3月7日に5%に達しました。S&P500種指数は4,000ポイントを再び割り込み、図表1で示すとおり「下値支持線」で粘り腰をみせるかが注目されます。当面は、200日移動平均線(3,940ポイント)が下値のメドとして意識されそうです。

市場は今週、パウエルFRB議長の議会証言に注目していました。7日(上院)と8日(下院)の議会証言で同議長は、米国の労働市場が堅調を保ち、インフレも根強さを示す中、政策金利の到達点が「従来の想定よりも高くなる可能性がある」と発言。

「利上げペースを加速する用意がある」と述べ、経済指標次第では利上げ幅を再び0.5%へ拡大する可能性も示唆しました。

今後公表される雇用統計や物価指標を踏まえて利上げ幅を決める意向を示した証言内容を市場は「タカ派寄り」ととらえ、株式は下落しました。

FRBは前回2月1日のFOMC(米連邦公開市場委員会)で「インフレが低下基調にある」とし、利上げ幅を0.5%から0.25%に縮小し政策金利を4.5~4.75%としました。FRB高官の発言で利上げ再加速懸念が広がっており、株式市場は目先も神経質な動きを余儀なくされそうです。

<図表1>S&P500種指数は下値支持線で粘り腰をみせるか

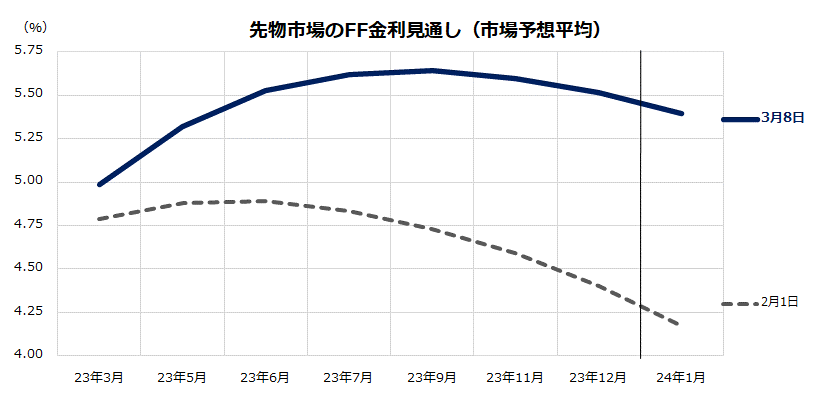

市場は「Higher for longer」を織り込みつつある

2月以降の米国市場では、政策金利の「Higher for Longer」(より高い時期が長く続く)を織り込む形で債券市場金利が上昇。S&P500種指数はもみ合いレンジを下放れるリスクに直面しています。特に2年国債利回りは5.0%台に上昇し、2007年以来約15年ぶりの高水準に到達しました(7日)。

図表2は、金利先物市場で試算されている政策金利(FF金利)を巡る軌道について、前回FOMC開催直後(2月1日)と直近(3月8日)の「予想軌道」を比較したものです。市場は現在、政策金利が年央までに5.5~5.75%程度まで上昇していく軌道を見込んでいます。

パウエルFRB議長は今週実施された議会証言で、「ターミナルレート(金利の到達点)はこれまでの予想より高くなる可能性がある」と発言しました。過去1カ月程度で、政策金利見通しが大きく切り上がったことが、債券市場と株式市場の調整を促しました。

<図表2>市場は「Higher for longer」を織り込みつつある

1月まで市場が期待していた市場のメインシナリオ(早期の利上げ打ち止め)は、「利上げの継続と長期化」へと変化を迫られました。2022年12月のFOMC参加メンバーの中心的な見立ては、2023年の利上げの到達点を5.125%(5.0~5.25%)としていました。

ただ、直近の金利先物市場では本年9月FOMC時点で政策金利が5.5~5.75%程度に上昇するとの見方に変化。現在のFF金利(4.5~4.75%)が1.0%引き上げられるとの見通しです。

パウエルFRB議長が議会証言で示したタカ派発言は、こうした流れを確認したものです。換言すると、株式も債券も2月以降に調整した過程で、こうした利上げ観測を相当程度織り込んできたとも言えます。債券市場金利がいったん一服して安定化すれば、株式市場参加者の安堵(あんど)につながる可能性もあると思われます。

米国市場の主力銘柄で騰落率ランキング

米国市場が押し目を形成している現在、どんな個別銘柄への投資戦略が有効となりそうでしょうか。参考情報として、図表3では時価総額大手100社で構成されるS&P100種指数をもとに「年初来騰落率」の高い順番に上位10銘柄を一覧にしました。その結果、テクノロジー系銘柄が上位4位を占めていることがわかります。

1位はエヌビディア(年初来騰落率+65.5%)、2位はメタ・プラットフォームズ(同+53.7%)、3位はテスラ(同+47.8%)、4位はセールスフォース(同+38.0%)となっています(8日時点)。

これらテック株の多くは2022年に大きな株価調整を余儀なくされましたが、今年に入っては回復基調をみせています。株式相場が早晩調整モードを抜け出すと想定するなら、今年に入って株価の流れが改善してきた銘柄への押し目買いを実践する投資戦略も検討できます。

<図表3>米国市場の主力銘柄で騰落率ランキング

特に、半導体大手エヌビディア(NVDA)は、2月22日に発表した第4Q(2022年11月-2023年1月)決算を受けて株価が堅調となっています。同社の決算は、売上高が前年同期比減収、純利益も同減益でしたが、売上高も純利益も市場予想平均を上回りました。

また、同社CFOは「今期の売上高は、自動運転ソリューションや電気自動車(EV)向けコンピューティングソリューション、AI(人工知能)ソリューションの販売の強さを反映したものだ」と述べました。

市場で注目されているのが「生成AI」利用の広がりから受ける恩恵です。チャットボットと呼ばれる「ChatGPT」の有望性が明らかになると、エヌビディアの市場シェアが高いAI向けGPU製品への需要が拡大する可能性が期待されています。

同社CEOは決算発表で、「AIはあらゆる産業で広く利用されるようになる『変曲点』にある」と述べました。今後、エヌビディア製のAI向けプロセッサーの拡販が続くと見込まれており、同社株価の大勢は中長期の点で注目したいと思います。

▼著者おすすめのバックナンバー

2023年3月3日:米国市場を変動させた期待インフレ率:セクター別の業績見通しは?

2023年2月24日:米国株は利上げ継続を警戒:株価の下げ余地は?

2023年2月17日:長期投資の意義を検証:米国株の押し目に注目

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。