※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株】タカ派FRB・ハト派日銀、いつまで?日本株「買い場」」

タカ派FRBへの懸念で日米株下落

先週(2月20~24日)の日経平均株価は、2月17日終値と比較し、1週間で約59円下落して2万7,453円となりました。22日に公開されたFOMC(米連邦公開市場委員会)議事要旨【注】が、極めてタカ派トーンであったことを嫌気して米国株が下落、その影響で日経平均も下がりました。

【注】FOMC議事要旨

1月31日~2月1日に行われたFOMC議事要旨が公開されました。このFOMCで、政策金利であるFF(フェデラルファンド)レートの誘導目標レンジが、0.25%、利上げ実施されましたが、これはパウエルFRB(米連邦準備制度理事会)議長が事前に示唆していた通りで、サプライズはありませんでした。

議事要旨では、利上げ幅を0.5%とする意見もあったこと、さらなる利上げ継続が必要とFOMCメンバー全員が主張していたことがわかりました。早期の利上げ停止・年後半の利下げを見込んでいた株式市場にとって、想定以上にタカ派の内容でした。

パウエル議長はFOMC後の記者会見で、引き続き利上げを続ける方針を示唆し、さらに今年後半に利下げに転じる可能性は低いと述べました。株式市場の期待に冷や水をかける内容でした。

ところが、株式市場はパウエル議長が述べた「ディスインフレ(インフレ収束)が始まっている」という言葉から、早期利上げ停止への期待を持ち続けました。公開された議事要旨は、そうした楽観論を完全に否定する内容でした。

日経平均とナスダック総合指数の動き比較:2021年末~2023年2月24日

ナスダック総合指数(ナスダック)は、昨年来、米景気「ソフトランディング期待が高まると上昇、ハードランディング不安が高まると下落」を繰り返してきました。

1月は、米景気堅調を示す指標の発表が続いたことから、ソフトランディング期待が高まって米国株が上昇し、世界的な株高につながりました。ところが、2月は米インフレの収束が遅いこと、FRBによる引き締めが長期化する不安で下落しています。

年明けから回復期待が出ているのは米景気だけではありません。欧州景気と中国景気もそうです。景気回復期待で1月はドイツ株・香港株も上昇していましたが、2月はドル金利上昇、米中関係悪化への不安から、ドイツ株・香港株とも反落しています。

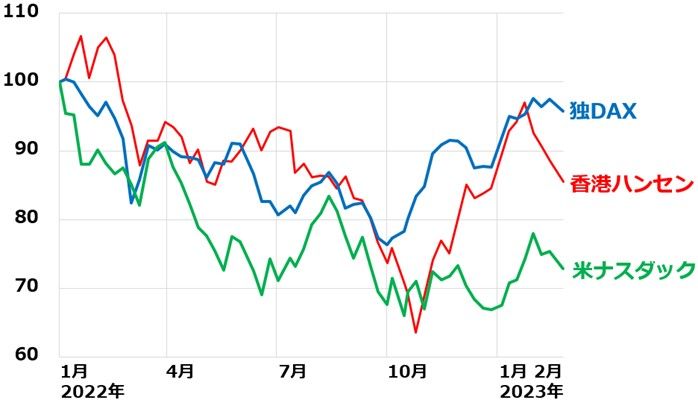

独DAX指数・香港ハンセン指数・ナスダック総合指数の動き比較:2021年末~2023年2月24日

欧州景気も、昨年はハードランディングの不安がありましたが、今年に入ってソフトランディングの期待が強まっています。

昨年、天然ガス急騰で深刻なインフレが起こり、スタグフレーション(インフレと不況が同時に起こること)のリスクが意識されましたが、足元、天然ガスが急落すると、ドイツを中心に景気が持ち直す兆しが強まっています。

中国景気も、昨年はハードランディングの不安がありましたが、今年に入ってソフトランディングの期待が強まっています。昨年は、ゼロコロナ政策により、中国景気が急激に悪化するリスクが懸念されていました。ところが、昨年、ゼロコロナ政策を解除してから、急速に景気回復の兆しが強まりつつあります。

植田和男・次期日銀総裁候補はハト派?

先週の日経平均は1週間では59円の下落でしたが、24日(金)は前営業日(22日)比で約349円高でした。この日におこなわれた、植田和男次期日本銀行総裁候補の衆院での所信表明が好感されました。植田氏は、日銀が行っている金融緩和策は適切で、当面、金融緩和を続けると発言し、株式市場に安心感を与えました。

日本株の動きに最近、大きな影響を与えているのが、日銀の金融政策変更の思惑です。昨年12月20日の日銀金融政策決定会合で、長期(10年)金利の上限を0.25%から0.5%に引き上げたところから、日銀ショックが続いています。異次元金融緩和を続けるのは限界で、日銀はさらなる金利上昇を容認せざるを得なくなるという思惑が広がり、為替市場で円高が進み、円高を嫌気して日経平均が売られました。

日銀の異次元緩和を主導してきた黒田東彦日銀総裁が、4月8日に任期満了を迎えることから、次期総裁のもとで金融緩和の修正が行われるという思惑が広がっています。

政府が当初考えていた次期総裁候補は雨宮正佳日銀副総裁でした。雨宮氏は、黒田総裁とともに異次元緩和を主導してきた人物なので、雨宮氏に次期総裁就任の打診をしているとの報道が出た時、株式市場に「雨宮氏ならば緩和は継続される」との思惑が広がり、日経平均は上昇しました。

ところが、雨宮氏が次期総裁就任を辞退し、植田氏が候補としてあがると、株式市場はいったん「緩和が修正されるリスク」を考えて、下がりました。ところが、先週の所信表明で、植田氏が緩和継続を表明すると、株式市場はそれを好感しました。

総合インフレ率は4.3%に上昇、日銀緩和は継続可能?

24日の植田氏所信表明を、日本の株式市場は、とりあえず好感しましたが、植田氏が株式市場の期待通りの緩和を続けられるかどうかはわかりません。この日、総務省が発表した1月の消費者物価指数は、日本のインフレ率上昇が続いていることを示しました。

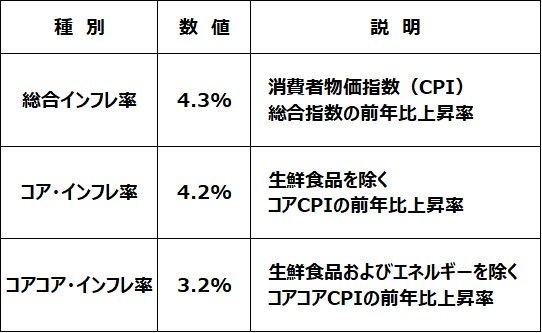

日本には欧米に大きく遅れて、今、ようやくインフレの風が吹き始めています。総合インフレ率は、1月時点で、4.3%です。4%台のインフレ率が続けば、長期金利を0.5%以下に押さえつけておく日銀の金融政策は、維持できなくなる可能性もあります。

日本のインフレ率:2023年1月

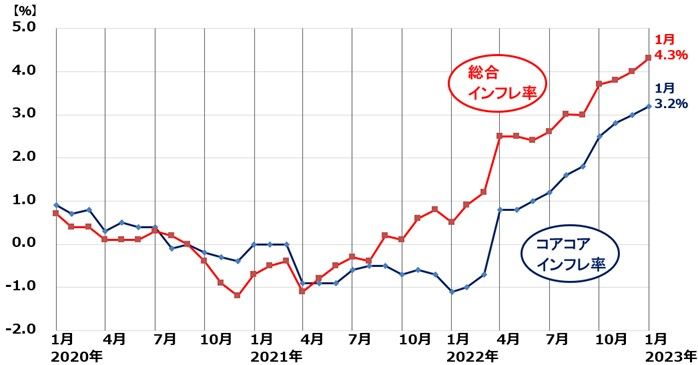

日本の総合インフレ率、コアコア・インフレ率推移:2020年1月~2023年1月

植田次期総裁は、「2023年度半ばに消費者物価上昇率(コア・インフレ率の上昇率)が2%を下回る水準に低下していく」と、日銀の従来の見解を踏襲しました。

足元の4%台のインフレ率は一時的で、今後、急速に低下していくという見立てです。その見立てに基づき、現在の金融緩和は適切と述べました。ここだけ取ると、黒田現日銀総裁の見解とまったく同じです。それに株式市場はとりあえず、安堵(あんど)しました。

ただ、それが植田氏の本音かわかりません。植田氏が新総裁にまだ着任していない段階で、現在の日銀の見解と大きく異なる発言をすることは、そもそも考えられず、植田氏は無難な発言に終始したともいえます。新総裁に着任し、さらにインフレ率の推移を見ていくうちに、さらなる長期金利の上昇を容認せざるを得なくなるとの思惑は残ります。

私は、日銀が考えているほど、日本のインフレ率が急速に低下するとは考えていません。日本のインフレ率が年後半も3%台を維持し、1ドル=120円台へ円高が進む可能性はあると考えています。

ただし、その場合、コアコア・インフレ率の高止まりが日本の企業業績を押し上げるので、金利上昇・円高があっても日経平均は大きくは下がらないと予想しています。

米国のインフレ低下も遅れそう

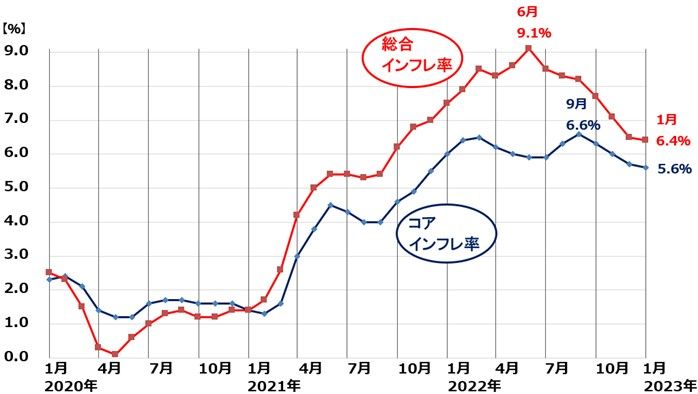

日本も米国もインフレ率の低下が遅れそうです。米国は総合インフレ率が1月時点で、6.4%です。昨年6月のピーク(9.1%)より低下していますが、低下のペースは遅く、望ましいといわれる2%インフレを大幅に超過した状態が続いています。

米インフレ率(CPI前年比上昇率)推移:2020年1月~2023年1月

米商務省が24日に発表した、1月の個人消費支出(PCE)物価指数は、前年同月比5.4%の上昇で、12月の上昇率(5.3%)より0.1ポイント拡大しました。米商務省が24日に発表した、1月の個人消費支出(PCE)物価指数は、前年同月比5.4%の上昇で、12月の上昇率(5.3%)より0.1ポイント拡大しました。米景気は堅調ではあるが、インフレ収束は遠いことを印象づけました。

日本株の投資判断

日本株の投資判断は変わりません。日本株は割安で長期的に良い買い場を迎えていると考えています。

ただし、米利上げが続くことによる短期的なショック安はまだあるかもしれません。時間分散しながら割安な日本株を少しずつ買い増ししていくことが長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2023年2月22日:警戒され過ぎ?不動産・倉庫は、要チェックの「割安株」

2023年2月20日:日本企業の業績悪化は一時的?どうなる日経平均

2023年2月16日:米国の「悪いインフレ」いつ終わる?日本の「良いインフレ」いつまで続く?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。