米国市場は継続的な金利上昇を警戒している

2月上旬の米国市場では、FRB(米連邦準備制度理事会)の金融引き締め長期化に対する警戒が続き、株式は調整モードとなりました。

3日に発表された1月の雇用統計に続いて小売売上高が強かったことに加え、CPI(消費者物価指数)やPPI(卸売物価指数)がインフレ減速ペースの鈍化を示したことで、早期の利上げ停止期待は後退しています。複数のFRB高官が利上げに積極的なタカ派発言を表明して債券市場は下落(金利は上昇)。2月初頭まで戻り歩調だった株式にリスク回避の売りが広まりました。

今週21日には、S&Pグローバルが発表した製造業・非製造業合わせた総合PMI(購買担当者景気指数:2月分)が前月から3.4ポイント上昇して50.2(市場予想=47.5)となりました。

企業活動の拡大と縮小の境目である「50」を上回り8カ月ぶりの高水準を示したことで、債券市場では長期金利(10年債利回り)が3.9%を超えて約3カ月ぶりの水準に上昇。21日の株式は一段の調整を余儀なくされました。

図表1は、米国の株価(S&P500種指数)、政策金利(FF金利誘導目標上限)、債券市場金利(2年債利回りと10年債利回り)の過去1年の推移を示したものです。2月に入って債券金利が上昇してきたことが分かります。

現代投資理論によると、「株価は将来想定される企業利益(キャッシュフロー)の割引現在価値」とされており、割引率に大きな影響を与える債券金利上昇は、株価の下押し圧力につながりやすいことに注意が必要です。

<図表1>債券金利の上昇は株価の重しとなりやすい

米中の経済サプライズ指数が急上昇

マクロ指標を巡る事前の市場予想と実績値とのギャップ(サプライズ)を示す「経済サプライズ指数」をみると、中国では今年に入ってから上向き、米国でも2月に入ってから上昇しています(図表2)。これは市場予想との対比で経済指標の発表がおおむね強かったことを示し、短期的には中国も米国も経済成長を巡る悲観が後退しつつある状況を示唆しています。

実際、中国では「ゼロコロナ政策」(行動制限措置)が解除され、春節(旧正月)を挟んで人流や生産活動が回復基調となっています。共産党政府による景気対策の効果もあり、中国経済の持ち直しを見込む向きが増えています。

IMF(国際通貨基金)は1月末に発表したWEO(世界経済見通し)改訂版で、2023年の中国の実質GDP(国内総生産)成長率を+5.2%に0.8ポイント上方修正しました。中国の内需や生産活動が復調を強めれば、(すでに銅価格の回復などに見られるように)、各種商品市況の上昇につながる可能性もあり注目されています。

<図表2>米国と中国の景況感が急改善した

米国では、2月に入り発表された1月・雇用統計、小売売上高、2月・ミシガン大学消費者マインド指数、1月のCPIおよびPPIなどが市場予想平均を上回り、経済サプライズ指数の反転上昇に寄与しました。

「Good news is bad news」(良いニュースは時として悪材料となる)との格言通り、予想を上回るマクロ指標が増えたことで、米国債利回りは上昇(債券価格は下落)しました。

一方、景気の底堅さがさらに鮮明となれば、FRBや市場が憂慮していたリセッション(景気後退)の可能性が低下する可能性もあり、個人消費や企業業績見通しにはプラスとなります。最近は、マクロ指標の底堅さを反映し、「米景気はノーランディング(無着陸)に向かう」との強気な見方さえささやかれるようになりました。

先物市場の政策金利見通しが上方シフト

上述したとおり、主要マクロ指標の中で市場予想平均を上回る数字が増えたため、米国経済の先行きを巡る悲観が後退し、ディスインフレ(インフレ率の減速)ペースが鈍化しているとの観測も浮上したため、2月以降はFRB高官のタカ派寄り発言が増えてきました。換言すると、市場は利上げ長期化観測を織り込み始めたと言えます。

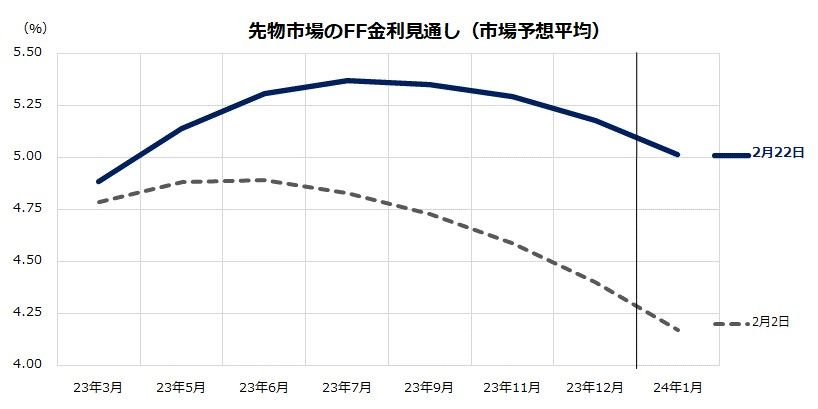

図表3は、金利先物市場で試算されているFOMC(米連邦公開市場委員会)日程ごとの政策金利見通しについて、1月雇用統計発表直前(2月2日)と直近(2月22日)における予想金利軌道を比較したものです。

政策金利見通しが切り上がってきたことが分かります。市場が見込んでいるターミナルレート(政策金利の到達点)は0.5ポイント程度上方シフトし、1月まで想定されていた利下げ期待が後ズレしたことを示す形状です。こうした市場の政策金利見通しの変化が、債券市場の価格形成(金利上昇)に影響を与え、株価の上値を抑えています。

<図表3>先物市場の政策金利見通しが切り上がった

当面も、利上げ継続に対する警戒感で株式市場は神経質な展開が続きそうです。市場は、3月8日に予定されているパウエルFRB議長による議会証言、10日に発表される2月・雇用統計などのマクロ指標、3月14日に発表されるCPI、3月21、22日に開催されるFOMCとSEP(経済・金利見通し)改定の結果を材料視すると考えられます。

債券市場が当面の利上げ継続観測を消化して利回りが安定するか、景気の底堅さが先行きの業績見通しの改善に寄与するかを見極めたいと思います。

筆者は、今後のディスインフレ継続と来年に向けての米景気回復を見込んでおり、米国株式は年後半に復調傾向をたどると予想しています。S&P500種指数は今週、節目とみなされていた4,000ポイントを一時的にせよ割り込みました。

債券金利が一段と上昇すれば、次の下値めどである200日移動平均線(3,940)を試す可能性も否定できません。ただ、目先の株価調整については「押し目買い」や「積み増し買い」の好機となる可能性が高く、「長期投資に分があり」と考えています。

▼著者おすすめのバックナンバー

2023年2月17日:長期投資の意義を検証:米国株の押し目に注目

2023年2月10日:米国株は上値抵抗線をブレイク:世界経済はソフトランディングする?

2023年2月3日:利上げ打ち止めは近い?米国株は景気後退リスクを乗り越えるか

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。