※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株】業績下方修正が増えてきた。どうなる日経平均?」

日米とも株の上値重くなってきた

先週(2月13~17日)の日経平均株価は、1週間で157円下落して2万7,513円となりました。先々週まで5週連続で上昇していましたが、先週は6週ぶりに小幅反落となりました。

年初来上昇してきたナスダック(ナスダック総合指数)の上値が重くなってきたことを受けて、日経平均の上値も重くなりました。

日経平均とナスダック総合指数の動き比較:2021年末~2023年2月17日

米景気が堅調で、景気後退の不安がやや低下していることを好感し、米国株は年初来上昇してきました。ところが、FRB(米連邦準備制度理事会)がタカ派(利上げに積極的)姿勢を堅持していることへの不安から、2月に入って反落しました。

日経平均は、米国株の動きに合わせる形で、年初来上昇してきましたが、先週は上値が重くなりました。企業業績のモメンタム(勢い)が低下している(後段で解説)ことも、上値を抑えています。

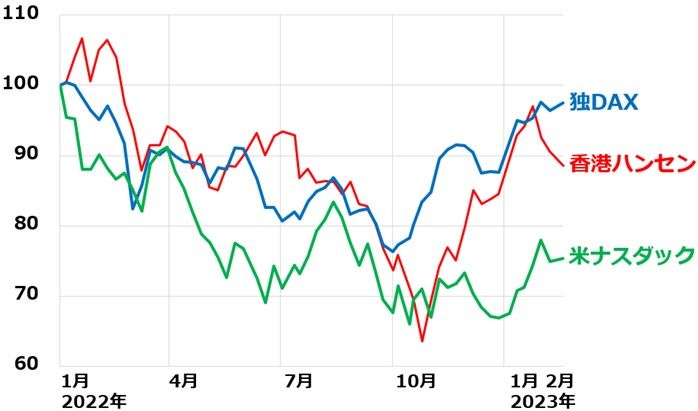

ドイツ株・中国株も上値重く

年初来、米景気だけでなく、欧州景気や中国景気にも回復期待が出ていることを受けて、ドイツ株・香港株も上昇していました。ところが、2月は上値が重くなっています。

独DAX指数・香港ハンセン指数・ナスダック総合指数の動き比較:2021年末~2023年2月17日

【1】欧州景気回復を好感して上昇してきたDAXは少し上値が重くなる

欧州景気も、昨年はハードランディングの不安がありましたが、今年に入ってソフトランディングの期待が出ています。昨年、天然ガスの急騰で、深刻なインフレが起こり、スタグフレーション(インフレと不況が同時に起こること)のリスクが意識されました。ところが、足元、天然ガスが急落すると、ドイツを中心に景気が持ち直す兆しが強まっています。

【2】中国景気回復期待で買われてきた香港株は下落、気球問題も影響

中国景気も、昨年はハードランディングの不安がありましたが、今年に入ってソフトランディングの期待が強まっています。昨年は、徹底して感染を抑え込む「ゼロコロナ政策」により、中国景気が急激に悪化するリスクが懸念されていました。ところが、昨年、ゼロコロナ政策を解除してから、急速に景気回復の兆しが強まりつつあります。

景気回復期待から、香港株も昨年11月以降、大きく上昇していました。ところが、2月に入って反落しています。中国気球が米国上空を通過した後、2月4日に米国軍に撃墜されたことをきっかけに、米中関係が悪化する不安が出ています。

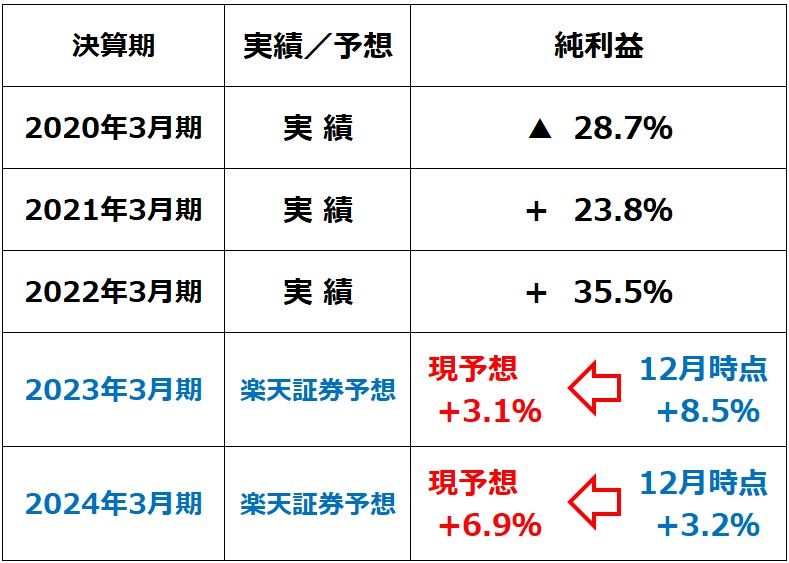

10-12月決算出そろう、業績下方修正が優勢に

日本株は、ほとんど米国株要因で動いていますが、日本独自の要因も影響します。日本独自のプラス要因として、リオープン(経済再開)による内需回復があります。また、決算が出た時の業績モメンタムも大きな影響があります。

今はちょうど10-12月の決算発表が出そろったところですが、決算発表時に通期(2023年3月期)の業績予想を下方修正する企業が、上方修正する企業を上回りました。

7-9月決算では、上方修正が下方修正を上回っていましたが、10-12月は下方修正優位となりました。

楽天証券では、10-12月の決算発表を受けて、今期(2023年3月期)の東証(東京証券取引所)主要841社の増益率の見通しを、8.5%から3.1%に下方修正しました。

東証プライム上場3月期決算主要841社の連結純利益(前期比):2020年3月期~2024年3月期(予想)

今期の業績見通しは下方修正しましたが、来期(2024年3月期)にかけて増益が続くとの見方は変更しません。今期利益の下方修正要因に一時的なものが多いこと、来期の後半にかけて世界景気が持ち直すと見ているからです。

来期の増益率見通しは、3.2%から6.9%に上方修正となりました。今期の利益見通しが下がったこと、来期の利益見通しの下方修正幅が小さいことから、来期の増益率見通しは高くなりました。

10-12月の業績悪化、一時的要因

世界景気減速の影響で、日本企業の10-12月期決算は不振でした。ただし、一時的な減益要因が多く、来期にかけて増益が続くとの見通しは変わりません。以下、四つの減益要因については、一時的と見ています。

【1】電力産業が赤字転落

燃料費が大幅上昇したのに対し料金引き上げが遅れる「期ずれ」要因などによって、赤字に転落します。

電力10社(東電・中部電・関電・中国・北陸・東北・四国・九州・北海道・沖縄)合計で、今期(2023年3月期)純利益は、会社予想で約1兆円の赤字(▲9,926億円)です。来期(2024年3月期)は、約8,000億円の黒字に転換する見込みです。

【2】石油精製・石油化学などで「在庫評価損益」が悪化

ENEOS HD(5020)は、今期(2023年3月期)純利益が、会社予想で前期比▲74%減益の1,400億円となります。石油精製業には、法令で70日以上の原油備蓄義務が課せられていますが、原油価格が急騰する時は、そこに「在庫評価益」が、原油価格が急落する時は「在庫評価損」が生じます(総平均法による原価調整を通じて損益に影響)。

2022年の後半に原油価格が下落したことにより、今期在庫評価損益が悪化する影響が、今期の減益に影響しています。ただし、これは一時的な損益です。

石油化学産業などでも、同様の在庫影響が発生し、今期の業績が悪化しています。

【3】中国のロックダウンで生産が滞った影響

中国で昨年11月までゼロコロナ政策をとっていた影響で、日本の製造業は工場停止やサプライチェーン混乱の影響を受けました。それが10-12月の損益を悪化させました。

ゼロコロナ政策は12月以降、大幅に緩和され、今は事実上撤廃されました。ゼロコロナ撤廃の恩恵で、中国では人の動きが活発になり、経済再開で中国景気が急速に回復してくる見込みです。

【4】PC・スマホ・半導体関連が失速

コロナ禍のリモートワーク・ブームで、PC・スマホ・半導体関連に特需がありました。その特需がはげ落ちた影響で、村田製作所(6981)や東京エレクトロン(8035)などが今期(2023年3月期)業績予想を下方修正しました。

この影響は一時的とはいえず、来期(2024年3月期)にも影響が残ると考えられます。ただし、半導体への需要拡大は続くので、2024年には在庫調整を終えて、回復に向かうと予想しています。

日本株の投資判断

日本株の投資判断は変わりません。日本株は割安で長期的に良い買い場を迎えていると考えています。足元、業績下方修正が増えていますが、一時的要因が多いと見ており、日本株に対して強気の見方を変える必要は無いと考えています。

ただし、米利上げが続くことによる短期的なショック安はまだあるかもしれません。時間分散しながら割安な日本株を少しずつ買い増ししていくことが、長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2023年2月16日:米国の「悪いインフレ」いつ終わる?日本の「良いインフレ」いつまで続く?

2023年2月8日:もしバフェ5選:もしバフェットが日本株ファンドマネージャーだったら買うと考える5銘柄

2023年2月6日:少し温まってきた世界景気、日本株「買い場」の判断継続

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。