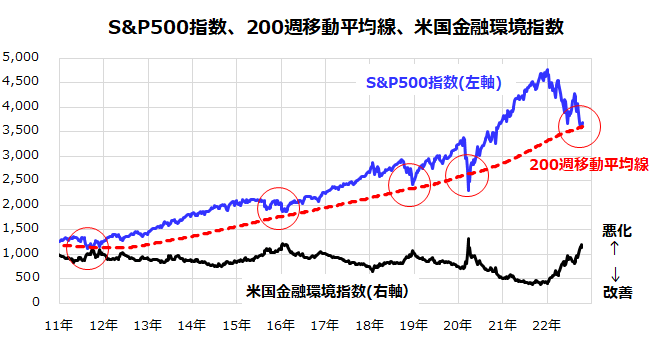

200週移動平均線vs.金融環境の悪化

米国市場では、代表的な株価指数であるS&P500種指数が弱気相場の一巡を示唆する兆しをみせています。同指数は、テクニカル面で長期的に重要なサポートとされる200週移動平均線(4年移動平均線)を一時割り込みましたが、10月に入ってからの騰落率は+3.1%となっています(19日)。

図表1でみるとおり、過去約10年においてS&P500が200週移動平均線を下回ったのは2020年春の「パンデミックショック」のみで、2011年、2015年、2018年の株価下落時には200週移動平均線が下値支持線の役割を果たし、株価調整が収束に向かう契機となりました。

S&P500の200週移動平均線は3,605ポイントで推移しており、現在も上昇基調を続けています。とはいえ、米国市場の金融環境は総じて悪化しています。ゴールドマンサックス米国金融環境指数(U.S. Financial Conditions Index)は今年、悪化傾向をたどってきました。

同指数は、金融政策の引き締まり、債券市場金利上昇、クレジットマーケット(社債市場)の信用スプレッド拡大、株式ボラティリティの上昇などで悪化します。金融環境の悪化は市場に先行きの実体経済悪化を意識させます。

今年の米国株は、「金融環境悪化に応じた景気後退観測」を悪材料視して調整を余儀なくされたといえるでしょう。当面は、長期債金利(10年国債利回り)の上昇に歯止めがかかり、S&P500が200週移動平均線前後をボトムに底値固めの動きに転じるかどうかに注目したいと思います。

<図表1>S&P500指数は200週移動平均線が支えとなるか

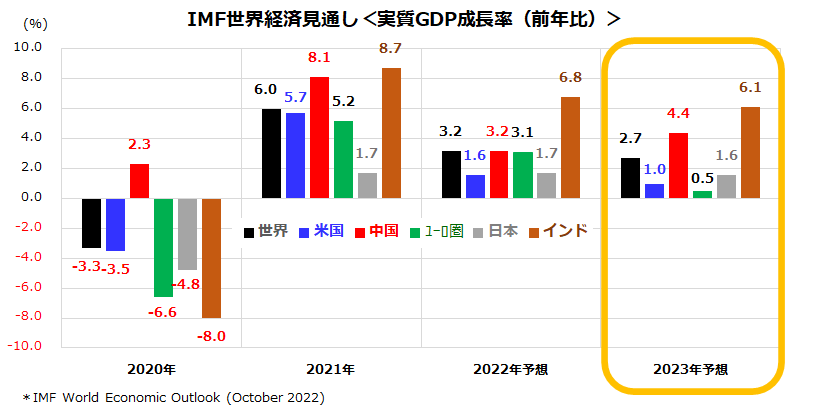

IMFは世界経済見通しを改定:注目点は?

こうした中、IMF(国際通貨基金)は10月11日に世界経済の最新見通しを公表しました(図表2)。2023年の世界の実質成長率をこれまでより0.2ポイント低い+2.7%へと下方修正。IMFは「来年は多くの人にとって不況のように感じるだろう」と指摘しました。

ロシアによるウクライナへの軍事侵攻やインフレの長期化による生活費の上昇、米国を中心とする世界的な金融引き締め、中国の景気減速などが主な要因です。国(地域)別では、米国の2023年成長率見通しはこれまでと同じ+1.0%に据え置きましたが、2022年の見通し(+1.6%)からさらに縮小すると予想しています。

ユーロ圏の2023年成長率についてもこれまでより0.7ポイント低い+0.5%に下方修正しました。欧州ではウクライナ戦争によってエネルギー価格が高騰し、市民生活や経済活動に打撃を与えることが要因です。

また中国も0.2ポイント引き下げて+4.4%に下方修正しました。中国では経済活動のおよそ5分の1を占める不動産市場が急減速しており、世界経済にも影響を及ぼすリスクがあると警戒されています。

<図表2>IMFによる最新の世界経済見通し

IMFの世界経済見通しの中で注目したいのは、インドの相対的な高成長率予想です。上記した成長率見通しは実質ベースですので、インフレ率を加味した名目ベースでみると、インドの経済規模は2022年も2023年も約1割ずつ増加していく見込みです。

インドのナレンドラ・モディ首相は、英国から独立して75周年を迎えた独立記念日(8月15日)の演説で、「今後25年で先進国になることを目指す」と宣言しました。資産運用における「コア・サテライト投資戦略」の中でインドへの分散投資が注目されている要因と言えそうです。インド株式に分散投資するETF(上場投資信託)や追加型公募投信にも目を向けたいと思います。

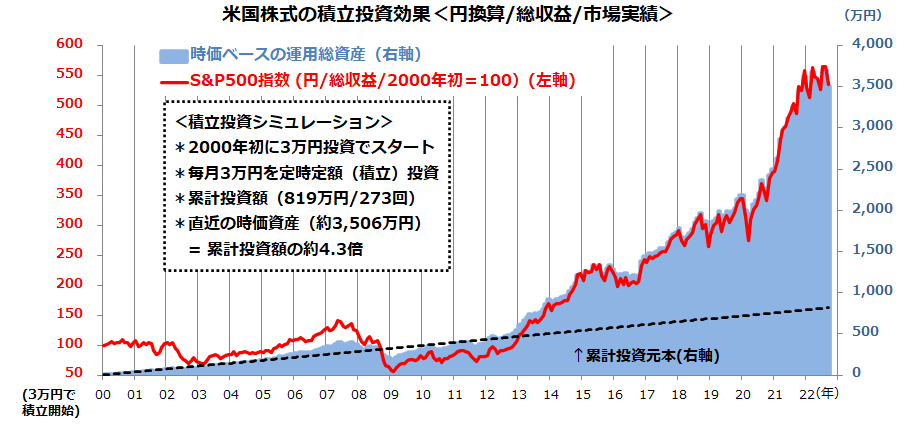

米国株への長期積立投資は最強か

コア・サテライト投資戦略では、米国株への長期積立投資が「コア」(中核)を担う資産形成法といえるでしょう。参考までに、21世紀初頭(2000年初)から3万円を米国株式(S&P500トータルリターン指数<円換算>)に投資し、その後も毎月末に3万円を継続的に投資してきた場合を考えてみます(図表3)。

2000年1月から2022年9月まで273回の定時定額投資を実践すると、累計投資額は簿価ベースで819万円(=3万円×273回)です。ドルコスト平均法と複利運用(雪だるま)効果で、投資元本の時価評価額は9月末時点で約3,506万円(累計投資額の約4.3倍)に膨らんできました。

もちろん、これに至る過程では、ITバブル崩壊(2000年)、リーマンショック(2008年)、コロナショック(2020年)に伴う景気後退や株価の大幅下落を経験してきました。長期投資を実践する間には、投資環境の変化で株価が下落するケースは少なくありません。

ただ、長期視点で米国株式が世界株式の平均リターンを大きく上回ってきたことで、資産を増やすことができたことを示しています。今回のシミュレーションは、定額(3万円)を米国株式に着実に投資し続ける定時定額投資の市場実績を検証したものです。

今年のように株価が大きく下落すると、投資家として不安を抱き心配になりがちですが、実は「ピンチはチャンス」とも言えます。株価の大幅安は、定時定額投資で買える口数(投信信託の単位)を多めに購入できる機会となるからです。

図表1で示したとおり、米国株の調整が一巡しつつあるなら、「株価が下落していたときに安く買えて良かった」と後々に安堵(あんど)できるはずです。最強とされる米国株への積立投資の「王道」は、長期の視野に立って着々と継続すること(Stay Invested!)だと考えています。

<図表3>米国株式の積立投資効果を検証してみる

▼著者おすすめのバックナンバー

2022年10月14日:米国金利の上昇余地は?2019年の株式物色に学ぶ

2022年10月7日:世界市場のリスクオフは一巡?米国株に年末高はあるか

2022年9月30日:米国株は利上げの「痛み」と「副作用」に耐えられるのか

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。