※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「世界景気悪化リスク高まる 日本株が長期的に買い場と判断する理由」

日本株が長期的に「良い買い場」と考える理由

本コラムで私は「日本株は割安、短期的なショック安は終わっていないが、長期的には良い買い場と考える」とお話ししています。一方、「日本株はバブルだ、いつか来た道だ」と声高に警鐘を鳴らす人もいます。

私はファンドマネージャー歴25年、1987年から2013年まで公的年金や投資信託など1,000億円以上の日本株ファンドの運用を担当していました。バブルだった1989年は言うまでもなく、その後のどの時期と比較しても、今ほど日本株が割安になった時はなかったと判断しています。

「割安」という表現は人によっていろいろな使われ方があるので、私が使っている「割安」の意味を、念のため明確にしておきます。私は、1980年代以降のどの時期と比較しても、今の日本株は財務内容・収益力・配当利回りから見て割安であると判断しています。

日経平均株価の水準だけで言うと、リーマンショック後の2008年10月には一時8,000円割れまで下がった時がありました。今の日経平均(10月11日:2万6,401円)よりも、相当低い水準です。

ただし、当時は今ほど財務内容や収益力が高くありませんでした。コーポレートガバナンスやビジネスモデルを見ても今よりもたくさんの問題を抱えていました(近年ガバナンス不在で不祥事が露見する企業が多いのは、正常化のプロセスと見ています)。

株価の割安度をはかるPER(株価収益率)や配当利回りなどで見て、今が一番割安と判断しています。日本株は、かつて経験したバブルに全く当てはまらないと考えています。

とは言っても、世界景気が悪化する時には、世界景気敏感株である日本株は、外国人投資家の売りによって下がります。米国景気がリセッション(景気後退)に陥るリスクが意識されている今、日本株の短期的なショック安はまだ終わっていないと思われます。

世界景気は循環します。いつまでも良いことは、ありません。いつか悪くなります。いつまでも悪いこともありません。悪くなった後は、良くなります。同じように株価も循環します。世界景気の変動に合わせて、急落したり急騰したりを繰り返しながら、上昇してきています。景気も株価も循環することを意識して、リスク管理しながら投資していくことが大切と考えています。

今は、世界景気悪化のリスクが高まる中で、少しずつ時間分散しながら投資を増やしていくタイミングと判断しています。

利益を無視して、夢だけで株を買い上げるのがバブル

日本株は1980年代後半にバブルを、1990年以降にバブル崩壊を経験しました。

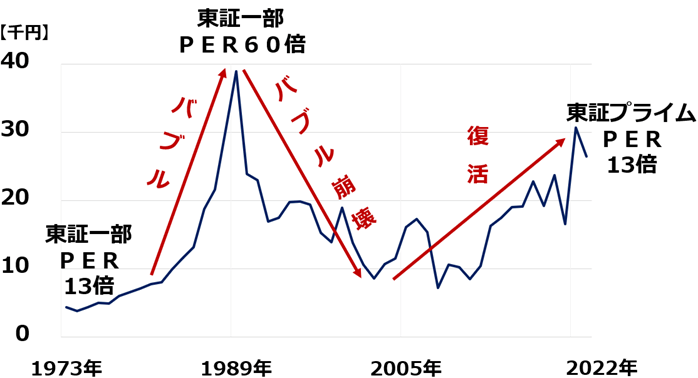

<日経平均(年次推移):1973~2022年(10月11日)>

1973年当時、日経平均は5,000円前後でした。東証一部のPERは約13倍でした。この時の日本株は「割安」でした。

ところが、その後日経平均はどんどん上がり続け、1989年(平成元年)末には3万8,915円の史上最高値をつけました。この時、東証一部のPERは約60倍まで上昇し、10~20倍が妥当と考える世界の常識をはるかに超えたバブルとなりました。

バブルは、平成に入ってから崩壊しました(平成元年=1989年)。ただし、「平成の構造改革」で復活した日本株は2009年以降、再び上昇トレンドに戻りました。

今、東証の予想PERは約13倍に低下し、妥当水準と考えられる10~20倍の範囲で見て、割安と考えられる水準に戻りました。利益や財務の改善で説明できる「実力」によって説明できる範囲で、日経平均は上昇してきたと言えます。30年前にバブルだった日本株も、今はバブルと程遠い状況にあると考えています。

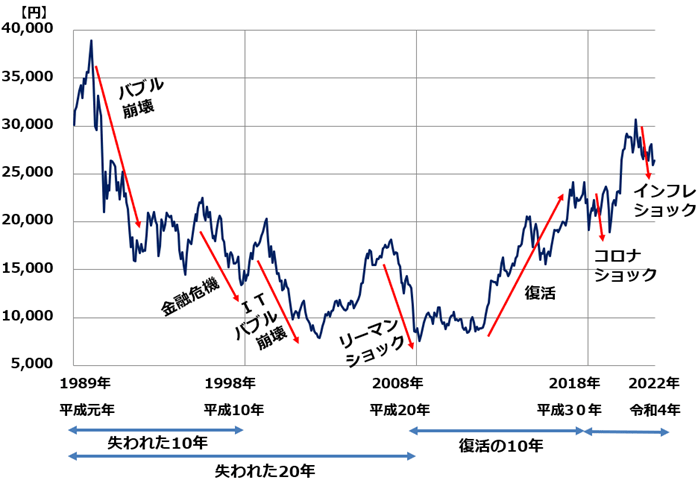

バブル崩壊から始まった「平成」

平成元年(1989年)は、日経平均が史上最高値(3万8,915円)をつけた年です。まさに、「バブル崩壊」「失われた10年」といわれる1990年代がスタートしたところでした。

<平成・令和の日経平均推移:1988年12月末~2022年10月11日>

1990年代は、日本の金融機関が不良債権を抱えて苦しんだ時期です。日本長期信用銀行や日本債券信用銀行、山一証券など、大手金融機関がばたばた破綻しました。

日本が金融危機を脱するのは、2003年です。りそな銀行に公的資金が入ったところで、金融システム不安はやっと解消しました。不良債権処理の過程で、13行あった都市銀行は、3メガ銀行(三菱UFJフィナンシャルグループ、三井住友フィナンシャル・グループ、みずほフィナンシャルグループ)に集約されました。

1998年から2005年まで、銀行を含む日本中のあらゆる産業で生き残りを賭けた「合併・リストラ」「構造改革」が進みました。その成果で、2003年から2007年まで日本企業の復活が続きました。「ようやく失われた10年を脱した」と言われました。

ところが、それは、甘い期待でした。2006年から、「構造改革疲れ」という言葉がブームになり、合併破談・買収防衛策の導入が相次ぎました。その頃から、少子高齢化が一段と進み内需企業が疲弊してきました。

さらに、力をつけたアジア企業(韓国・台湾・中国)がエレクトロニクス産業で、日本企業を追い詰めるようになりました。2008年にリーマンショックが起こると、日経平均は再び、大きく下がり、バブル崩壊後の安値を更新しました。平成が始まってから、リーマンショックに苦しむ平成20年まで、日本は「失われた20年」を経験したと言われました。

構造改革の成果が結実し、復活が始まる

リーマンショックを経て、復活の10年が始まりました。日経平均は昨年一時3万円台まで戻りましたが、それは失われた20年で行った構造改革の成果と考えています。その内容は、以下の通りです。

<1998~2005年の構造改革>

◆金融危機を克服:不良債権処理を完了。

◆業界再編:金融・化学・鉄鋼・石油精製・セメント・紙パルプ・医薬品・小売業などで、生き残りを賭けた合併・リストラが進む。

◆財務体質を改善:日本中の企業が借金返済にまい進。借金過多のバブル時より財務が大幅改善。

◆省エネ・環境技術をさらに進化:日本は1970年代以降、省エネ・環境技術で世界をリードしてきたが、2000年代の資源バブルでさらに技術優位を広げた。

<2006~2013年の構造改革>

◆内需産業が海外で成長:内需産業(小売・食品・サービス・化粧品・金融・陸運など)が海外(主にアジア)進出。

◆サービス化・IT(情報技術)化:ITを駆使した成長企業が増える。AI(人工知能)・IoT(モノのインターネット化)の普及始まる。製造業でも、サービス化・IT化に対応した「脱製造業」のビジネスモデルが広がる。

◆海外M&A(買収・合併):日本企業が大型M&Aを次々と実施し、海外企業を買収。海外進出を加速。

◆働き方改革・ガバナンス改革:まだ道半ばだが、労働生産性を高める働き方改革、ガバナンス改革が、進んでいる。コロナ禍で、リモートワーク・リモート会議が広がっていることも働き方改革の進展に貢献。

令和でコロナ・ショック、インフレ・ショックの洗礼、日本株割安の判断は変わらず

令和に入ってから世界はコロナ・ショックに見舞われました。2020年4-6月の世界景気は「戦後最悪の落ち込み」となりました。このショックは比較的短期に収束しました。世界各国政府・中央銀行による、財政・金融の大盤ぶるまいによって世界景気は急回復しました。

ところが、財政・金融政策のやり過ぎの弊害はすぐに表れました。世界経済は、2021年後半から「インフレ・ショック」に見舞われました。ウクライナ危機がそれに拍車をかけました。インフレ・ショックへの対処で、FRB(米連邦準備制度理事会)は、かつて例のない急激な金融引き締めをやり、その影響で、2023年にかけて世界景気が悪化する不安が出ています。

今起こっていることを、バブル崩壊と表現する人がいますが、私はそうは考えません。これから、起こるかもしれないことは、バブル崩壊ではなく、循環的な景気悪化だと思います。リスクを適切に管理しながら、いかに景気悪化の次に来る景気回復の波に乗るかを考えつつ日本株を買い増ししていけば良いと考えています。

平成の構造改革を経て、日本株の投資魅力が高まり、割安になったという判断は変わりません。

▼著者おすすめのバックナンバー

2022年9月8日:積立投資が資産形成の王道。つみたてNISA、iDeCoなら節税効果も

2022年8月31日:エネルギー安全保障に貢献する高配当利回り株3選:利回り3.2~4.1%

2022年8月24日:三菱UFJFG、三井住友FGの「買い」判断継続:利回り4.4%、5.3%

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。