ソフトかハードか、米景気着地の見方割れる

世界の株式市場の最大の注目点は、急速に悪化してきた米景気の先行きです。ソフトランディング【注1】かハードランディング【注2】か、どちらになるでしょうか?

【注1】ソフトランディング(軟着陸)

景気が急速に悪化するものの、景気後退までは至らずに持ち直す。ゆるやかな景気拡大が継続する。

【注2】ハードランディング

景気が急速に悪化、そのまま景気後退期に入る。

ソフトランディングならば、PER(株価収益率)などの株価指標で割安になってきた米国株・日本株とも積極的に買っていくべき局面です。米国を代表する株価指数であるS&P500種指数で予想PERは約17倍に、日本の東証プライム市場で予想PERは約14倍まで低下して割安と言える水準にあるからです。

ただし、ハードランディングならば、すぐに積極投資を始めるのは時期尚早かもしれません。米景気が後退期入りすると、世界経済の下支えが無くなるので、世界不況になると考えられます。そうなると、企業業績が急速に悪化してPERが上昇し、株価が一段安となる可能性があるからです。

米景気の着地がソフトかハードか、はっきりするまでに、まだかなり時間がかかりそうですが、私はメインシナリオとして、米景気のソフトランディングを予想しています。米景気はけっこうしぶとく、景気後退ぎりぎりから持ち直して回復していくことが多かったからです。

21世紀に入ってから、米景気は3回しか景気後退に陥っていません。2001年のITバブル崩壊不況、2008年のリーマンショック、2020年のコロナショックです。三つの不況の間に、非常に長い景気拡大局面を迎えています。

長い景気拡大局面の途中で、景気が急速に悪化してきて、このまま景気後退期に入ると思われた時もあります。2004年と2016年です。いずれも、景気後退をぎりぎり回避して持ち直し、景気拡大局面をさらに長期化させていきました。米景気のしぶとさを印象づけました。

今日は、その時の経験を振り返ります。

米利上げが続く中、景気後退を回避して持ち直した2004~2005年

今と同じように、景気後退のリスクが高まったと判断されたのが2004年です。FRB(米連邦準備制度理事会)は2004年4月から利上げを開始し、金融引き締めを続けました。それと同時に、米国や日本の景気に停滞感が強まりました。今と同じように、半導体ブームにピークアウト感が強まり、製造業の景況が低下しました。

2004年4月以降、世界的に株価が調整に入ると、日本のメディアには、「米国バブル崩壊、中国バブル崩壊・デジタルバブル崩壊」と世界不況を予測する見出しが増えました。

日経平均とNYダウの週次推移比較:2002年末~2006年末

ところが、米国は景気後退を回避して持ち直しました。日本の景気も2004年後半には、一時的に後退色が強まりましたが、米景気や中国景気の拡大が続いた恩恵で、2005年には持ち直しました。

日本の景気判断を担当している総務省は、2004年を「景気踊り場」と呼び、2005年には「踊り場脱出宣言」を出しました。景気後退をぎりぎり回避したことを、そのように表現しました。

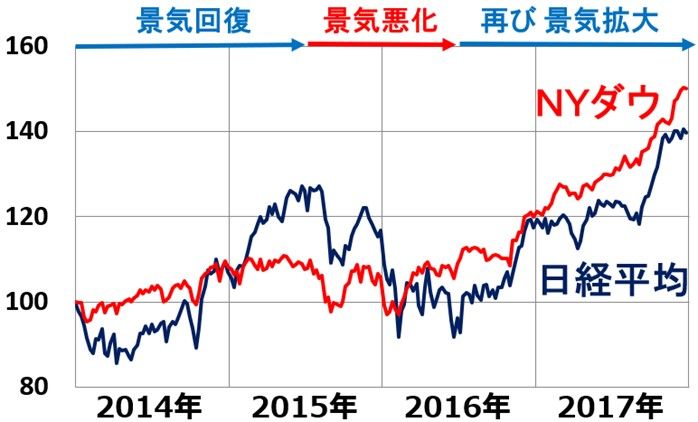

景気後退をぎりぎり回避した2016年

同じように米景気が後退を回避してぎりぎり持ち直したのが、2016年です。2016年前半、世界各国の景気が同時に悪化しました。2004年よりも厳しい世界景気悪化局面となりました。日本の景気も落ち込みました。

それでも日本も世界も、景気後退に陥ることなく持ち直しました。

日経平均とNYダウの週次推移比較:2013年末~2017年末

2015年末から、中国景気の悪化が顕著となったため、2015年末~2016年初の世界景気悪化を「チャイナショック」と呼ぶこともあります。

2015年に原油が急落、つれて資源価格が軒並み大きく下落したため、2016年にはブラジル、ロシアなど資源国の景気が急激に冷え込みました。米景気も、米国シェールオイル業界の業績が急激に悪化したことを受けて、2016年1~3月には落ち込みました。日本や欧州、アジアまで含めて、世界全体の景気が冷え込みました。

2016年6月には、英国の国民投票でブレグジット(EUからの離脱)が可決され、世界的に株が一段安となりました。「ブレグジットが可決されるとリーマンショック級の世界不況になる」と言っていたエコノミストもいたので、ブレグジット可決で不安が強まりました。

ところが、不安の極にあった2016年6月のブレグジットショック直後から、世界的に株は急反発を始めました。2016年後半には、米国景気は急速に持ち直しました。米景気回復にともない、世界中の景気が持ち直し、景気後退は回避されました。

2016年11月には米大統領選挙で、共和党のドナルド・トランプ元大統領が当選しました。トランプ大統領は当選と同時に、米景気が急速に改善したので、幸先のよいスタートを切りました。

景気判断は水物、景気動向を慎重に見極める必要

今も、米景気が後退期に入る懸念が語られていますが、私はメインシナリオとして、米景気は後退期入りを回避して持ち直すと予想しています。そこで、今日は、米景気がしぶとく持ち直した2004年と2016年の振り返りをしました。

ただし、景気判断は水物です。私の予想が外れて、これから世界景気が、あれよあれよという間に悪化して後退期に入っていく可能性も否定はできません。

景気判断に過度にベットせず(賭けず)、時間分散しながら、割安な米国株・日本株に投資していくことが、中長期の資産形成に寄与すると思います。

▼著者おすすめのバックナンバー

2022年6月15日:利回り4.2%!手作り「高配当利回り株ファンド」レシピ、「ダウの犬」を日本株に応用

2022年5月19日:利回り4.4%・5.6%、増配発表の三菱UFJ、三井住友FGの「買い」判断継続

2022年5月11日:中部電力の投資判断をAvoid(見送り)からHold(保有継続)へ引き上げ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。