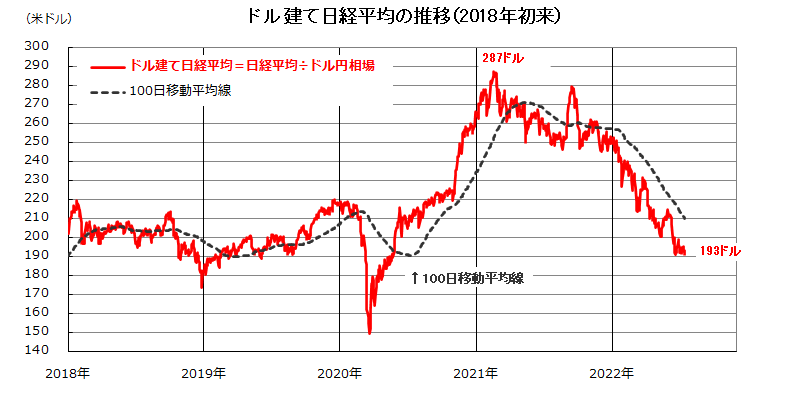

1.ドル建て日経平均は最高値から3割以上下落した

年前半の米国株式は、FRB(米連邦準備制度理事会)による金融引き締めと景気後退入り懸念で波乱の展開となりましたが、7月入りして底入れの兆しをみせています。

ただ、発表が続いている4-6月期の決算発表次第では、再び伸び悩む可能性も警戒されます。

こうした中、東京市場では日経平均株価が2万7,000円台に復帰する動きとなっています。

東京市場に大きな影響を与える外国人投資家にとっての日本株投資戦略を冷静に考えると、「ドル建て日経平均」(日経平均÷ドル/円)は本質的に評価されるべき日経平均の動きと言えるかもしれません。

図表1でみるとおり、ドル建て日経平均は、為替市場における円安(ドル高)進行に伴い、下落基調を鮮明にしてきました。

2021年1月の最高値(287ドル台)から193ドル(15日)まで約32%下落し、基軸通貨ドルで国際分散投資を検討する外国人投資家からすると、「日経平均は(ドルベースで)2020年春の「パンデミック危機」以来の水準まで安くなってきた」と評価できることになります。

そもそもPER(株価収益率)やPBR(株価純資産倍率)などのバリュエーション面で割安感が指摘されていた日本株について、ドル建て日経平均が値頃感を強めている状況を考慮すると、外国人投資家の買い戻しや買い増しによる底入れと戻り基調が合理的と考えられます。

<図表1>ドル建て日経平均は高値から3割以上下落してきた

(出所)Bloombergより楽天証券経済研究所作成(2022年7月15日)

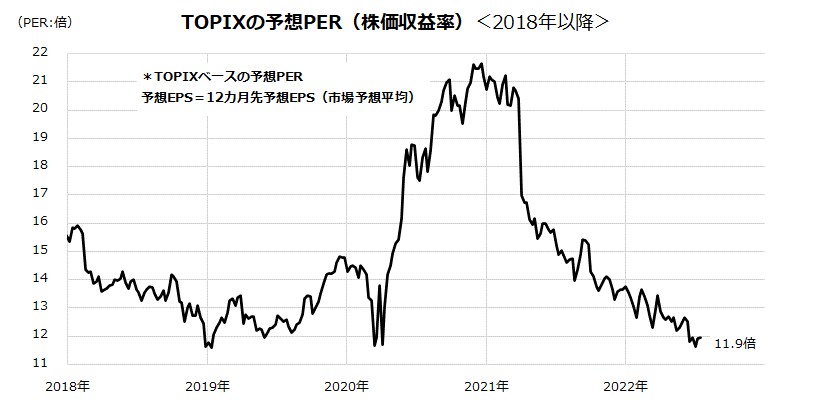

2.日本株には業績見通しを加味した割安感がある

前述したとおり、そもそも日本株は、業績見通しを加味したバリュエーション面で相対的な割安感を鮮明にしています。

図表2は、TOPIX(東証株価指数)ベースの12カ月先予想EPS(1株当たり利益/市場予想平均)をもとに算出した予想PERの推移を示したものです。

過去5年程度にわたるTOPIXの予想PERは、2020年末時点の21倍台をピークにして低下基調をたどり、現在は2020年春のパンデミック危機以来となる低水準(12倍前後)となっています。

外国人投資家だけでなく、国内投資家にとっても、日本株が「割安」と言える水準まで株価が下落してきたことが分かります。

米国株式動向を中心とする外部環境の改善(リスクオン)次第では、TOPIXの予想PERが持ち直す可能性があり、年後半に株価が戻り歩調に転じる可能性が期待できると思います。

<図表2>日本株の予想PERはコロナ危機以来の低水準

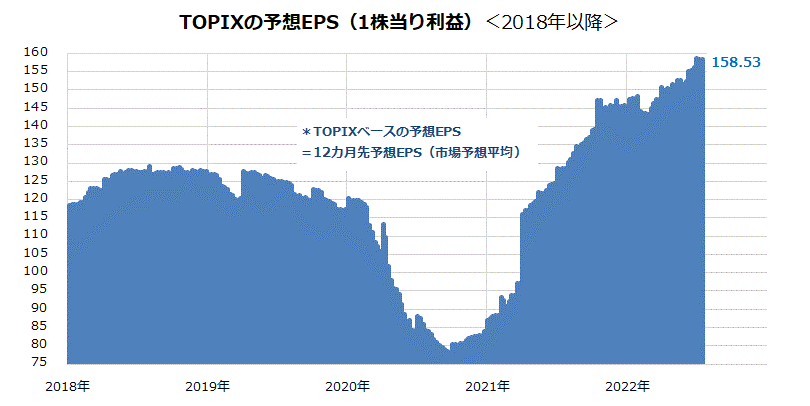

株価予想は、予想PERと予想EPSの積(掛け算=PER×EPS)で試算されます。

上述したとおり、予想PERが約12倍の低水準にとどまっている一方、業績見通しを示す予想EPSは拡大傾向となっています(図表3)。

TOPIXの12カ月先予想EPS(市場予想平均)は、2020年をボトム(底)に回復基調をたどり、2021年に2018年の水準を上回ると、最近は過去最高益を更新するに至っています。

過去12カ月実績EPSに対しては約13%の増益が見込まれています。

為替の円安進行、供給制約の緩和、内需の回復、自社株買いなどの効果を考え合わせると、当初は慎重に見積もられがちな企業の業績見通しが、今後の決算発表を経て上方修正される可能性もあります。

日本株は、予想PERの底入れと予想EPSの拡大の両面を契機に、もみあい相場から上抜ける可能性があると考えています。

<図表3>日本株の業績見通しは過去最高益水準

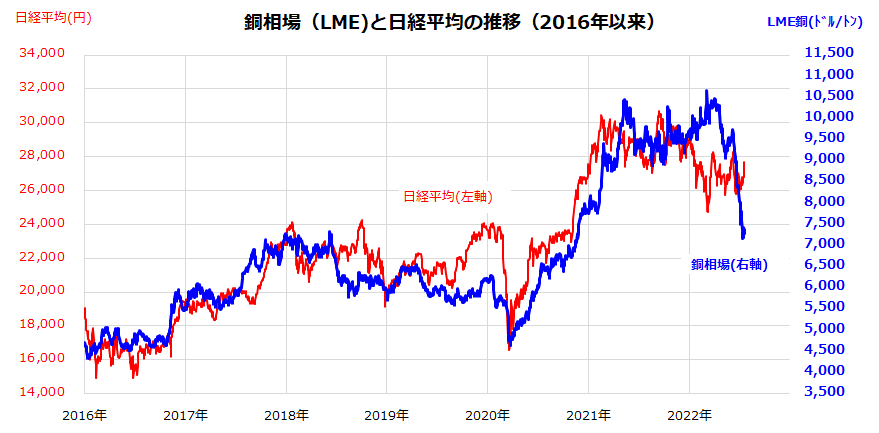

3.日本株のリスクは「ドクターカッパー」の急落か

とは言っても、日本株のリスク要因としてグローバルグロース(世界経済の成長)の鈍化は警戒せざるを得ません。資源エネルギーなど国際商品市況は世界経済を映す鏡とされます。

中でも、非鉄金属の銅(Copper)は製造業に不可欠なベースメタルとして景気変動の行方を占う「炭鉱のカナリア」的な指標として注目され、「ドクターカッパー」とも呼ばれています。

銅相場は最近急落しており、指標であるLME(ロンドン金属取引所)3カ月先物価格は1トン当たり7,000ドル台前半まで下落しています。

図表4でみるとおり、世界の景気動向に敏感とされる日本株(日経平均)は銅相場と相関性が高い局面がありました。

米国債市場のイールドカーブ上で長短金利(10年国債利回り-2年国債利回り)が逆転する逆イールド現象を「景気後退入りが近い兆候」と見る向きが浮上しています。

一方、中国国家統計局が15日に発表した4-6月の実質GDP(国内総生産)成長率(前年同期比)は+0.4%と市場予想平均を下回り、世界のGDPの約17%を占める中国の景気鈍化も懸念されています。

欧州でもウクライナ危機の長期化と資源エネルギーの供給不安で、先行き景況感が低調となっています。ドクターカッパーが下落を鮮明にし、日本の外需(多国籍)企業の業績見通しを下方修正に追い込むリスクは無視できません。

日本株式の予想EPSがこうした外部環境の不調を吸収してもなお底堅い成長を続けるか否かは、国内企業が今後発表する決算やガイダンス(業績見通し)を注視する必要があります。

また、国内で再び感染が拡大している新型コロナウイルスの内需に与える影響にも注意を払うべきでしょう。

今後の株価動向を占うにあたっては、内外の景況感や業況感の変化も見極める必要があると考えています。

<図表4>「ドクターカッパー」の急落は日本株のリスクか

▼著者おすすめのバックナンバー

2022年7月15日:米国のインフレ動向とグロース株の行方

2022年7月8日:参議院選挙でどうなる?日本株の行方を占う

2022年7月1日:夜明け前が一番暗い?米国株に下げ止まりの兆しも

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。