「CPIショック」で米国株式は弱気相場入り

米国市場では、10日に発表された5月のCPI(消費者物価指数)が前年同月比+8.6%と市場予想を上回ったことで、金融引き締め強化を巡る思惑が先行。株価は続落基調となり、S&P500種指数は過去最高値(1月3日)からの下落率が2割を超える「弱気相場」入りを確認しました。

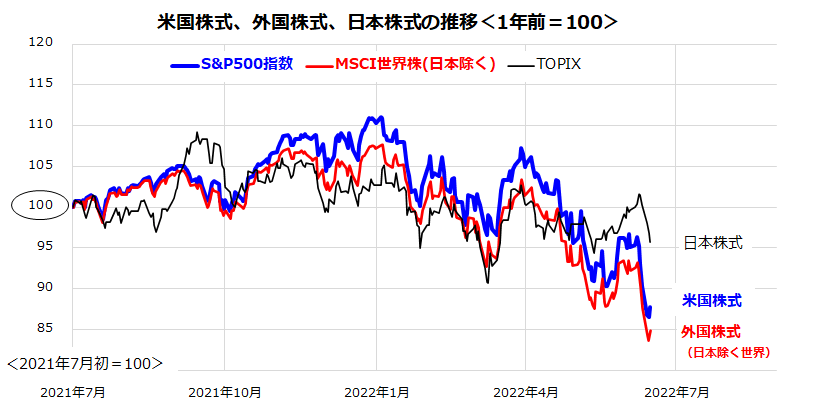

図表1は、過去1年における米国株、外国株、日本株の相対パフォーマンスを示したもので、米国を中心に株式市場が波乱含みとなっている状況がわかります。

注目されていた15日のFOMC(米連邦公開市場委員会)では、FRB(米連邦準備制度理事会)が政策金利を0.75%引き上げることを決定。記録的なインフレを抑制するため、上げ幅を通常の3倍としました。

ジェローム・パウエルFRB議長は直後の記者会見で「(前回会合から)インフレ率が再び上振れた。こうした動きに対応するため、大幅な利上げは正当化されると判断した」と述べ、前回(5月)FOMC後に示唆した0.5%を上回る利上げに理解を求めました。

市場では「CPIショック」を受け事前に0.75%の利上げ観測が急速に広まっていたため、15日はアク抜け感を伴う買い戻しが主導して株価は反発しました。

なお、パウエル議長も今回の利上げ幅について「異例の大きさで、これが一般的になるとは考えていない」と指摘しました。

とはいえ、FRBが同日に公表した2022年末の政策金利見通し(予想中央値)は3.375%と、3月時点の見通し(1.9%)から大幅に引き上げられており、当面も市場は神経質な動きを余儀なくされそうです。

<図表1>米国株、外国株、日本株が同時的に下落

市場は米国経済の景気後退入りを怖れている

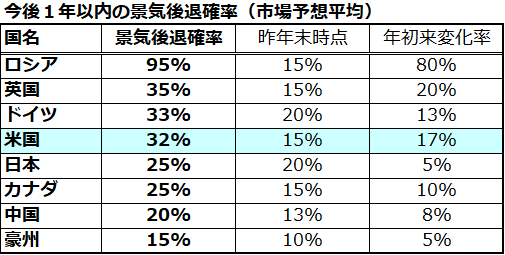

インフレ圧力、FRBの金融引き締め、ウクライナ危機の影響などで米国がスタグフレーション(物価上昇と景気後退の同時進行)に陥るとの見方が浮上しています。そこで、民間エコノミストが想定する主要国経済についての「景気後退確率」(市場予想平均)に注目します。

図表2は、「1年以内に経済が景気後退入りする確率(Recession Probability Forecast in 1 year)」を降順(確率が高い順)に示したものです。ウクライナ戦争に起因した経済・金融制裁の影響を被り、ロシアの景気後退確率が95%と最も高く、昨年末時点(15%)から80%上昇したことがわかります。

一方、現時点における米国の「1年以内の景気後退確率」をみると、昨年末時点の15%から17%上昇し32%となっていることがわかります。

予見できない突然の悪材料(例:インフレのさらなる加速、金融引き締めの一段の強化、ウクライナ情勢の深刻化など)について予断は許されませんが、景気後退に陥らない「ソフトランディング」(軟着陸)の確率が68%(100%-32%)とメインシナリオであることに注目したいと思います。

<図表2>主要国の景気後退確率(市場予想平均)を比較する

なお、長期市場実績を振り返ると、債券市場の長短金利が高い水準で逆転(逆イールド化)したことが「景気後退の前触れ」となったことが知られています。

こうした場面では、株式だけでなく高利回り社債(非投資適格級社債)市場の変動も激しくなり、景気後退入りする可能性が高まった事例がありました。現在の長短金利は3%台前半でほぼ並んでおり警戒されています。

筆者は、米国経済が雇用情勢と消費動向が底堅いことで、当面も景気後退に陥ることはなく、企業業績も概して増収、生産性改善、自社株買いなどによりEPS(1株当たりの当期純利益)が増加し、相場を下支えていると見込んでいます。

S&P500の予想PER(株価収益率)は15倍台に低下しており、昨年みられた「フロス」(泡=過熱感)が消えてきたことにも注目したいと思います。

米国株式の「貯めながら増やす積立投資」を検証する

米国市場はこれまで幾度も株価下落を経験してきました。株価が下落する局面では、投資家は先行きに不安を感じ「弱気」に陥りやすいものです。ただ、「米国株式は長期投資を続ける辛抱強さに応えてきた」といえます。

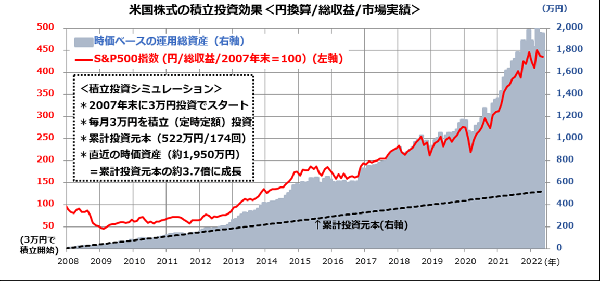

図表3は、今世紀中で最も株価が下落した「リーマンショック(2008年の金融危機)」の直前に米国株式の積立投資を始めた場合の投資成果を検証したものです。

具体的には、「2007年末からS&P500(配当込み/円換算)に3万円ずつ定時定額投資を続けてきたケースの投資成果」を示しています。この場合、積立投資を始めた早々の2008年の金融危機で米国株は約5割も下落しました。

そうした中でも、ドルコスト平均法(株価が下落すると購入口数が増加する効果)と複利運用(雪だるま効果)の効果で長期的に「累計投資口数」は着実に増加し続けてきました。

S&P500が下落していた5月末時点で、時価資産は約1,950万円と累計投資額(簿価ベースで522万円=3万円×174回)の約3.7倍に膨らんできたことがわかります。

積立期間中に時価資産が変動する場面は多々ありましたが、その後の株式市場の持ち直しに沿って時価資産(累計投資口数×時価)が増えてきた市場実績が「長期積立投資」の効果や意義を示しています。

株式市場に一時的な乱高下はつきもので、その度に売ってしまうのは合理的ではないと考えます。売ってしまった後に再び買い戻すタイミングを正確に当て続けることは専門家にとってさえ難しいからです。

むしろ、株価が急落した局面は「積み増し買いに有利だった」ことに注目したいと考えています。米国株式への投資には長期的視野と時間分散効果を重視して向き合いたいと思います。

<図表3>米国株の積立投資効果を市場実績で検証する

(出所)Bloombergより楽天証券経済研究所作成(2007年末~-2022年5月末)

▼著者おすすめのバックナンバー

2022年6月10日:高配当株が堅調!「手の中の鳥理論」と利回り4.2%の日本株ETF戦略

2022年6月3日:日米中の株式市場に底入れの兆し?押し目買いが得策か

2022年5月27日:「配当貴族」を目指したい人へ。米国株安は買い時になる?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。