米国株は下振れリスクを相当織り込んだか

米国市場では、4日のFOMC(米連邦公開市場委員会)でFRB(米連邦準備制度理事会)が通常より大幅な利上げを決定した翌日から株価下落が急となりました。年初来安値を切り下げたS&P500種指数は心理的な節目とされた下値抵抗線の4,000ポイントを下回り、過去最高値(1月3日)からの下落率は18.0%となりました(11日)。

インフレ抑制を優先するFRBのタカ派的金融政策と米国経済のリセッション(景気後退)懸念、ウクライナ危機長期化や中国の景気減速懸念が株式売りの要因となっています。ただ、株価が下落した過程で、下振れリスクは、すでに相当織り込まれてきた感もあり、恐怖指数(VIX)や弱気比率(AAII)の水準からは、さしあたりの底を打つ兆候もみられます。

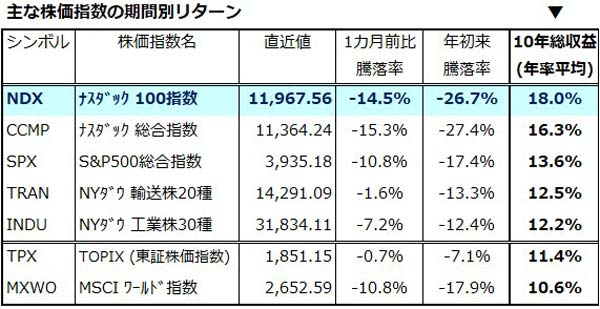

図表1は、主な株価指数の期間別リターン(騰落率)を一覧にしたものです。急ピッチな金利上昇に脆弱(ぜいじゃく)とされるナスダック総合指数やナスダック100指数の「1カ月前比騰落率」や「年初来騰落率」は市場平均(S&P500)よりも劣勢となっていますが、長期目線に立った「10年総収益(年率平均)」ではいまだ優勢であることが分かります。

最近のナスダックの大幅下落は、「ハイリスク・ハイリターン」と呼ばれる株価特性を象徴する調整局面とも言えます。米国株が底値圏を確認するためには、当面のインフレ見通しや債券市場金利が落ち着き、先行き景況感が安定することが望まれます。本稿では、特にナスダック100指数に注目して投資戦略を検討したいと思います。

<図表1:主な株価指数の期間別リターンを比較>

ナスダック銘柄のPER低下と高ROEに注目

FRBがタカ派姿勢を強化したことで、債券市場の長期金利(10年国債利回り)や実質金利(名目金利-期待インフレ率)が上昇。金利上昇が逆風となりやすいナスダック銘柄は厳しい株価調整にさらされてきました。

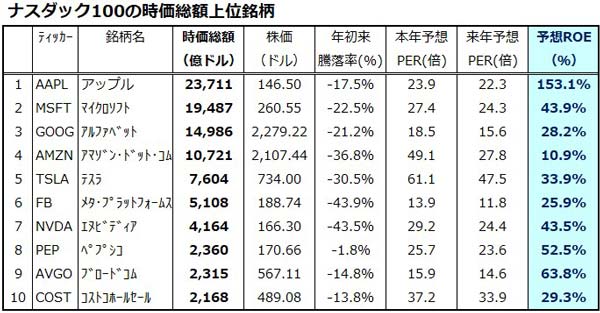

図表2は、ナスダック100指数の構成銘柄の中から時価総額上位10銘柄を取り上げ、年初来騰落率、最新の予想PER(株価収益率)と予想ROE(株主資本利益率=自己資本利益率)を示したものです。一覧表の銘柄全てが年初来で株価下落を余儀なくされましたが、予想PERも低下してきました。

例えば、アルファベット(GOOG)やメタ・プラットフォームズ(FB)の予想PERは20倍を下回っています。

なお、大手IT企業を中心にROEが高いことに注目したいと思います。ROEが高いことは、株式発行体である企業が投資家(株主資本)に対して高い利益を還元可能であることを示しており、米国株の大きな投資魅力の一つであることが知られています。

図表2で示した10銘柄の平均予想ROEは約48%となっています。中でも、時価総額トップのアップル(AAPL)の予想ROEが150%超である点に注目したいと思います(11日時点/ブルームバーグ集計)。

<図表2:ナスダック上位銘柄の騰落率、予想PER、予想ROE>

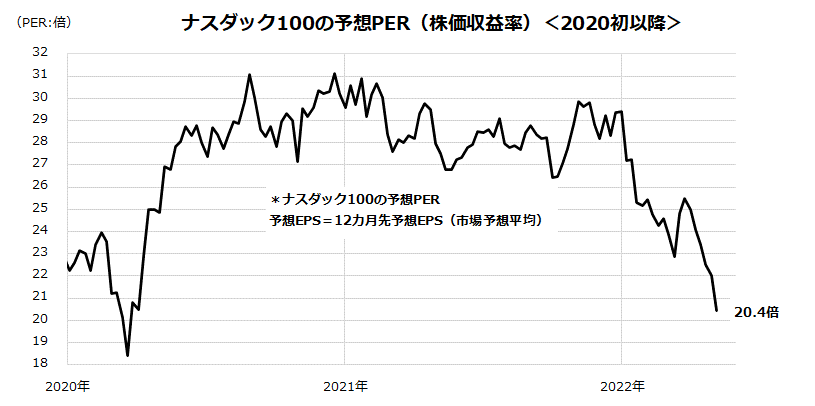

図表3はナスダック100指数ベースの予想PER(12カ月先予想EPS(1株当たり利益)(市場予想平均)にもとづく株価収益率)の推移を示したものです。2020年や2021年の堅調相場でナスダック100の予想PERは一時30倍程度まで拡大しましたが、最近の株価調整で予想PERは20.4倍まで低下しました(11日)。

長期的な利益成長見通しや高いROEなどを加味すると、ナスダック100が比較的値ごろ感のある水準まで下落したことを示しています。

<図表3:ナスダック100指数の予想PERは低下>

ナスダックと向き合う投資戦略:長期投資姿勢を堅持

いまだ株式市場を取り巻く投資環境には厳しいものがありますが、本稿では長期投資を前提とするナスダック100指数のパフォーマンス実績に注目したいと思います。図表4は、1991年以降のナスダック100指数の推移を対数チャートで振り返ったものです。

大小の調整局面を経て、約30年で約60倍に成長してきたパフォーマンスが分かります。この期間の年率平均リターンは「+16.2%」でした。

参考までに、同じ期間(1991年以降)のS&P500指数のパフォーマンスは約12倍(年率平均リターンは+9.5%)でしたので、市場平均に対するナスダック100の優勢が分かります。ナスダック100指数は毎年12月に銘柄の入れ替えが実施されます。新陳代謝とリスク(リターンのブレ)を繰り返しながら、S&P500指数の成長をしのいできました。

リスクを加味した長期リターンの面からみると、ナスダック100指数は「史上最強の株価指数」と言えるかもしれません。株価が下落した局面では、インデックスファンド(株価指数連動型ファンド)などを活用してナスダック100指数の長期トレンドを享受する投資を実践することが可能です。

米国籍ETF(上場投資信託)の「インベスコQQQトラスト・シリーズ1」(ティッカー:QQQ)は米国市場で人気が高く、運用純資産は約1,602億ドル(約21.3兆円)に及んでいます。ITバブルの最中だった1999年3月に設定されたQQQの好調・不調は、(当然のことながら)ナスダック100指数の好調・不調と連動してきました。

東証上場ETFとしては「NEXT FUNDS NASDAQ-100」(東証コード:1545)などがあります。長期目線で成長期待の高いナスダック100指数の回復基調を見込むなら、取引価格や基準価額が安くなったインデックスファンドを活用し、時間分散投資を実践することを検討したいと思います。

<図表4:ナスダック100指数の長期パフォーマンスを振り返る>

▼著者おすすめのバックナンバー

2022年5月6日:米国株はFOMCを消化?中国景気のリスクに注意

2022年4月28日:金融ストレスに再上昇の兆し:米国株は金融引き締めを乗り切る?

2022年4月22日:インフレと円安はニューノーマル?「円建て米国株」の強さと国際分散投資のすすめ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。