※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株】雇用回復で米利上げ加速の不安高まる。「買い場」の見方変わらず」

世界株高を受け、日経平均も急反発

先週(3月28日~4月1日)の日経平均株価は、1週間で483円下がり、2万7,665円となりました。3週ぶりの下落でした。その前の2週間で、日経平均は3,000円近い急騰を演じており、短期的な上昇の速さに警戒感も出て、売りが増えました。

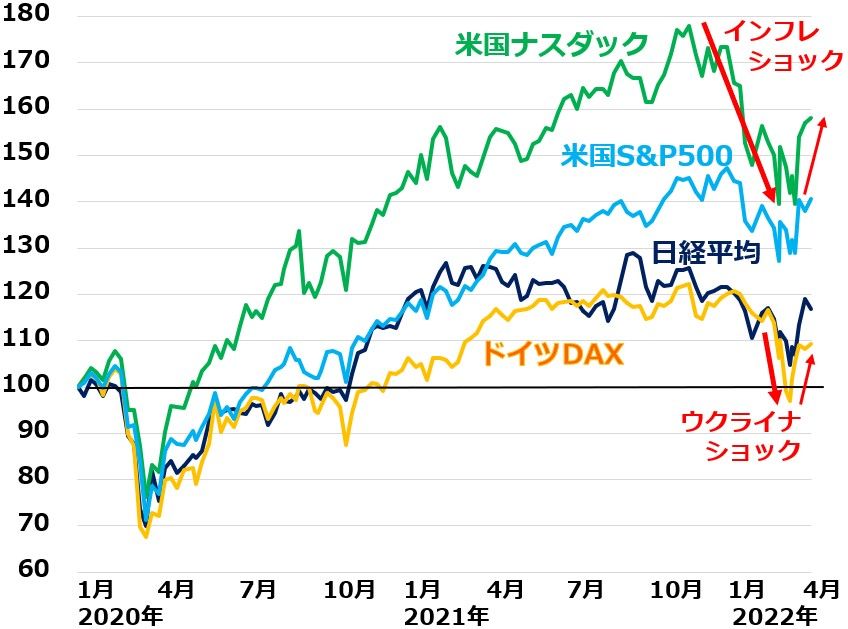

ナスダック総合、S&P500、日経平均とDAX指数の動き比較:2019年末~2022年4月1日

昨年10月以降の世界株安の要因となった2つの悪材料(米インフレ&ウクライナ・ショック)に緩和の兆しがあることを受け、世界的に株が急反発し、それを受けて日本株も上昇してきました。ところが先週は、戻り売りが増えて、反落しました。

【1】ウクライナ・ショック緩和

ウクライナ危機の先行きは不透明で見通せませんが、ロシアが経済的・政治的・軍事的に苦境に立たされているため、停戦合意が近づいているとの期待があり、それが世界的な株の反発に寄与しました。ただし、仮に停戦合意が成立しても、領土問題を棚上げし東ウクライナをロシアが実効支配したままの停戦では株式市場にとって好材料とならない可能性はあります。

【2】米インフレ・ショック緩和

米国のインフレ率(CPI総合指数前年比%)が2月に7.9%と40年ぶりの高さに達し、FRB(米連邦準備制度理事会)が金融引き締めを急いでいることが、世界の株式市場にとって不安材料となっています。ただし、ウクライナ危機を考慮して3月の利上げは0.5%ではなく0.25%に留めました。それで、引き締めに対する不安はいったん緩和しました。

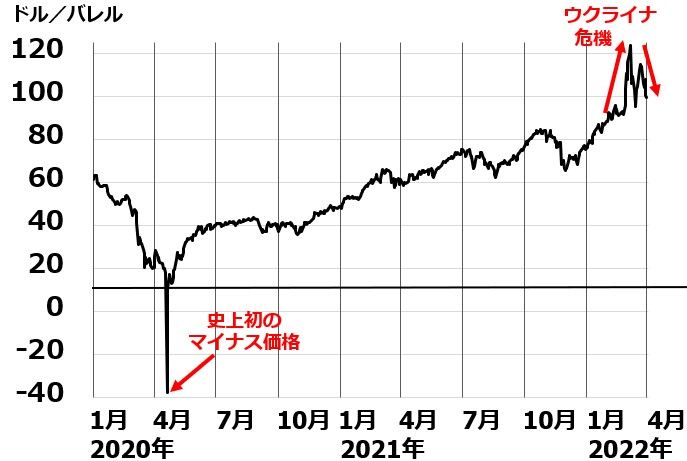

米インフレの鎮静化はまだかなり先となりそうです。ただし、原油先物が足元反落したことは、時間がかかってもいずれインフレ率が低下してくるとの期待につながっています。一時1バレル130ドルまで上昇したWTI原油先物は、先週末は99.27ドルまで反落しています。

WTI原油先物(期近):2020年1月2日~2022年4月1日

米景気は好調、米利上げ加速の不安高まる

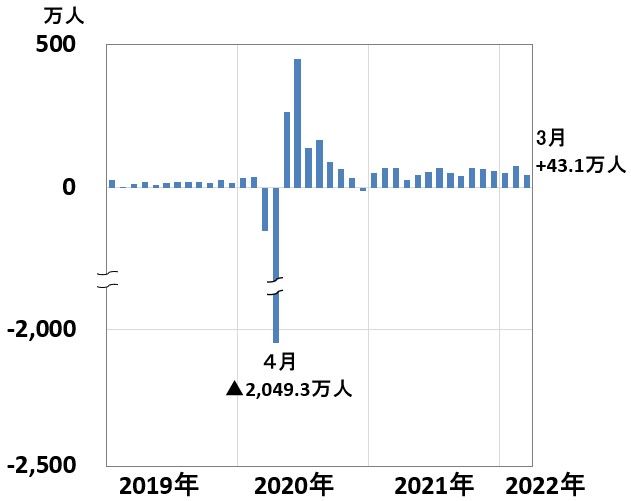

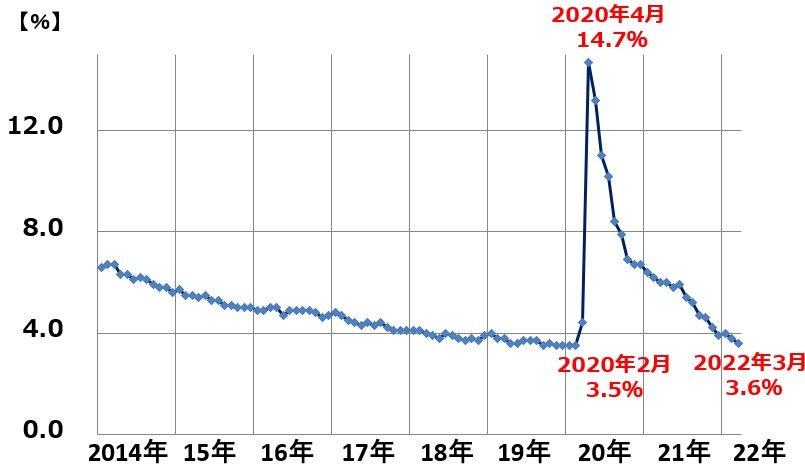

4月1日に発表された3月の米雇用統計では、非農業部門の雇用者数が前月比43万1,000人の増加でした。雇用回復が着実に進んでいることがわかります。失業率は3.6%と、コロナショック前、2020年2月の3.5%とほぼ同水準まで低下しました。

米雇用統計、非農業部門雇用者増加数(前月比):2019年1月~2022年3月

米完全失業率:2014年1月~2022年3月

雇用回復が進んだことを受け、FRBは5月の利上げを0.5%とする可能性が高まりました。3月の利上げ幅が0.25%であったことが、米国株の反発に寄与しましたが、5月の利上げ幅が0.5%となると、改めて米国株にネガティブ影響が及ぶ可能性があります。

ただし、米景気が好調であること自体は、米国株および日本株にとってプラス材料です。ウクライナ危機のマイナス影響は、米国に対しては大きくありません。原油の上昇は世界最大の産油国である米国にプラスで、穀物の上昇も、穀物輸出国の米国にプラスだからです。

米景気・企業業績の好調が続くと予想される中、利上げが続く米国で、米国株が業績回復を買う「業績相場」入りできるか正念場です。

一時1ドル124円まで円安進む

FRBが引き締め姿勢を強める中、日銀は異次元緩和を継続する方針です。日米の金融政策のスタンスの差を受けて、為替市場で円安(ドル高)が進んでいます。3月28日には一時1ドル124円台をつけました。4月1日は1ドル122.50円です。

円安進行は、日米長期金利差の拡大を織り込んだと言えます。ただし、1ドル120円台の円安はやや行き過ぎとも言えます。

日米長期(10年)金利差とドル円為替レート:2019年1月~2022年4月(1日)

日本の製造業は海外現地生産を高めたので、円安が進んでも日本の輸出が増える効果はありません。一方、円安が進むことでエネルギー輸入コストが上昇し、1月の経常収支が1兆1,887億円の赤字となり、日本経済に悪影響を及ぼす「悪い円安」という声が高まっています。

私は、「悪い円安」説は、やや誇張されていると考えています。日本からの輸出は確かに減りましたが、日本企業は海外現地生産・現地販売で高い利益を上げています。円安が進むことによって、海外利益(ドル建て)の円換算額が膨らむ効果は大きいので、プラスマイナス合わせて、円安は日本の企業業績にプラスと考えています。

日本はリオープンで内需回復あるか?

蔓延防止法の解除で、日本の内需が回復する期待が出ています。感染が収まらない中でも、ウィズ・コロナのリオープン(経済再開)が進む可能性があります。

ただし、感染拡大で中国で都市封鎖が起こるなど、日本でもまだリオープンがどこまで進むか、予断を許しません。年内どこかのタイミングで内需回復があると私は予想してますが、それがいつ頃になるかは、まだはっきりしません。

日本株「買い場」の見方継続

結論は毎回述べていることと同じです。日本株は割安で長期投資で良い買い場となっていると思います。ウクライナ情勢・米利上げが加速する可能性に注意が必要ですが、時間分散しながら割安な日本株を買っていくことが、長期的な資産形成に寄与すると判断しています。

▼著者おすすめのバックナンバー

2022年3月30日:JT、ロシア事業のリスクが顕在化。予想配当利回り7.1%を信頼して良いか

2022年3月24日:ハゲタカがいれば狙われそうな「含み資産株」:不動産・倉庫の割安株を見直し

2022年3月23日:ウクライナ危機で資源高が長期化:鉱業・商社に追い風、石油化学・石油精製は要注意

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。