ウクライナ危機でも米国株が急反発した理由は?

ロシア軍がウクライナに軍事侵攻して1カ月が経過しました。多くの犠牲者や避難民に関する報道を知るたびに胸が痛みます。西側諸国による経済・金融制裁に伴うロシア危機の世界経済への影響も気になるところです。

こうしたなか、米国株は今月中旬以降反発に転じました。その理由として挙げられるのは5つ。

(1)ウクライナ情勢がいずれ停戦合意に向かうとの期待が根強い

(2)15~16日のFOMC(米連邦公開市場委員会)を市場の予想通りで通過した

(3)インフレ圧力の象徴だった原油先物相場にいったんの上昇一服がみられる

(4)ロシアが16日に外貨建て国債の利払いを無事に実施した

(5)米国景気が個人消費を中心に底堅い動きをみせている

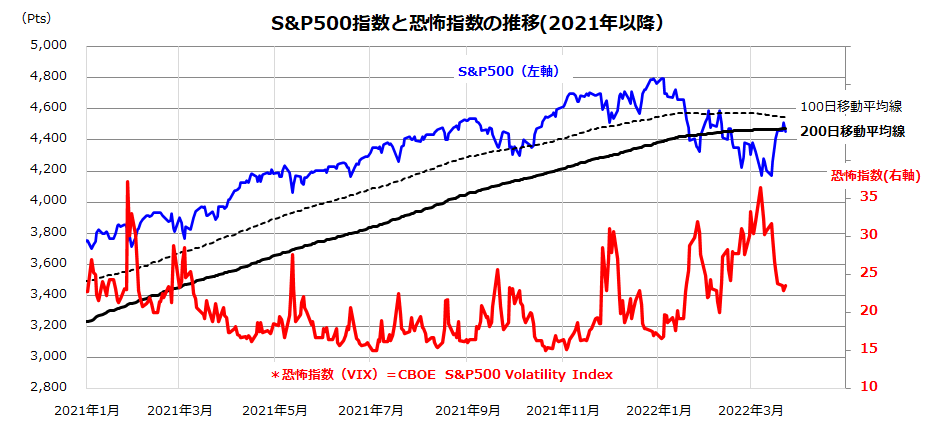

図表1は、米国株式市場の「恐怖指数」(投資家の先行き変動予想)とS&P500種指数の推移を示したものです。恐怖指数は一時36.45(3月7日)まで上昇して市場心理悪化を印象付けましたが、その後は低下傾向をたどりました(23日時点で23.57)。

この間、不確実性を織り込んで下落していた株式にショートカバー(売られ過ぎの買い戻し)が入り、追従買いが続いたことが株価反発の背景です。「インフレはそもそも株式の好材料」(Bloomberg)との見方も出ています。

今後は、戻り売りを消化する過程で、下値を再び確認する可能性があります。ウクライナ・ロシア危機が緊張化すると、株式市場が再び恐怖感に晒されるリスクもあります。ただ、S&P500種指数は最高値からの下げのうち半分強を取り戻しており、「半値戻しは全値戻し」との相場格言に期待したいと思います。

<図表1:米国株式市場の恐怖指数が急低下>

米債市場は金融引き締めをどこまで織り込んだ?

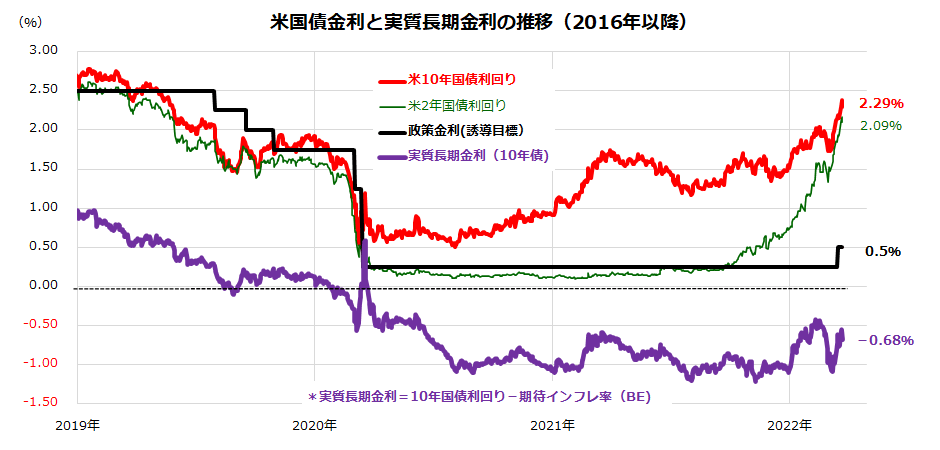

昨年秋から警戒されてきた不安要因として「FRB(米連邦準備制度理事会)の利上げサイクル入り」や「金融引き締め加速」が挙げられます。図表2は、最近の米債市場における短期金利(2年国債利回り)と長期金利(10年国債利回り)の推移を示したものです。政策金利の行方に敏感な短期金利が急上昇してきたことがわかります。

3月FOMCでFRBは「年内に計7回の利上げ」を示唆しており、こうした利上げペースを織り込んだ利回り形成が進んできたと言えるでしょう。とは言うものの、過去の利上げサイクルにおける株価推移を振り返ると、景気回復に伴う「業績相場」の色彩が濃かった状況もわかります。

実際のところ、1950年代以降の計12回の利上げサイクルで米国株(S&P500)のパフォーマンスがどうだったかを振り返ってみると、米国株が比較的堅調だった(年率平均で+9.4だった)ことがわかります。12回の利上げ局面のうち株式リターンがマイナスだった唯一の例は、1972年から1974年までのスタグフレーション(インフレと景気後退の同時進行)環境下でした。

<図表2:利上げサイクルを織り込む米国債券市場>

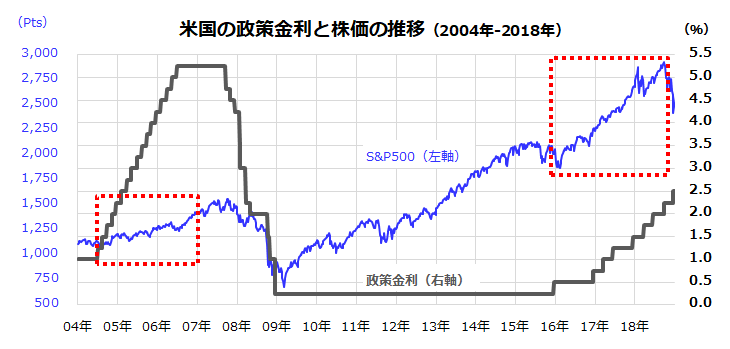

図表3は、前々回の利上げ局面(2004年から2006年まで)と前回(2015年から2018年まで)の政策金利と株価(S&P500種指数)の推移を振り返ったものです。FRBは2004年6月から計17回の利上げを実施。2015年12月からは計9回の利上げを実施しました。こうした利上げ局面でも、株価は変動しつつ堅調なトレンドを続けたことがわかります。

当時も、「利上げができるほど経済状況が良くなった」、「利上げを実施することでインフレ圧力を抑え景気を安定化させる」との見方が広がりました。FRBが利上げを続けるにしても、FOMCが示唆する「中立的な政策金利水準(2.5%)」に至るのは2023年以降と想定されます。

市場は、低金利環境下の「金融相場(流動性相場)」から「業績相場(業績拡大を期待する相場)」に移行しつつあると考えられ、金融政策正常化を巡る過度の悲観に振り回されるのは得策ではないと思っています。

<図表3:過去2回の利上げサイクルと米国株の推移>

米国経済の「景気後退確率」は高まっている?

インフレ圧力、FRBの金融引き締め、地政学リスクの悪化などで米国がスタグフレーションに陥るとの悲観論もあります。そこで、市場が「米国経済が景気後退入りする可能性をどの程度とみなしているか」に注目したいと思います。

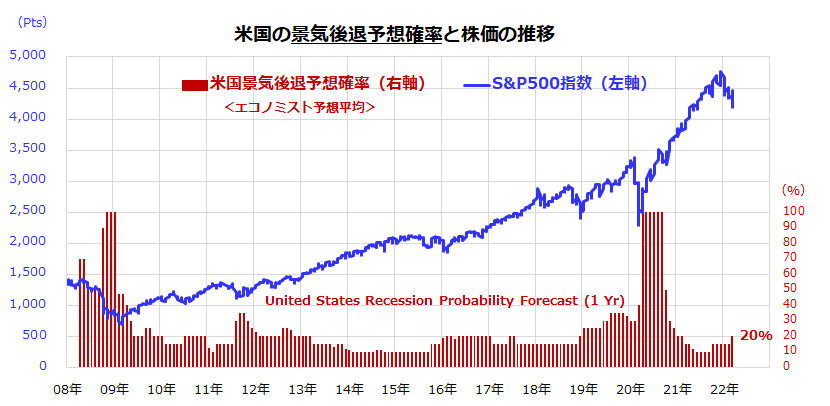

図表4は、エコノミストが予想する「1年以内に米国が景気後退入りする確率(平均値)」と米国株(S&P500種指数)の推移を示したものです。2008年秋の不動産バブル崩壊時や2020年春のパンデミック危機では景気後退確率が急激に上昇し株価を大きく下落させた経緯がわかります。

一方、現在の「1年以内の景気後退確率」(United States Recession Probability Forecast in 1 year)をみると20%(2割)に過ぎないことがわかります。もちろん、予期できない突然の悪材料(例:新しい疫病によるパンデミック、ウクライナ情勢やロシア危機の深刻化)を楽観視すべきではありません。

また、長期市場実績を振り返ると、債券市場の長短金利が高い水準で逆転(逆イールド化)したことが「景気後退の前触れ」となってきたことが知られています。こうした場面では、株式だけでなく高利回り社債(非投資適格級社債:ジャンク債)市場の変動も激しくなり、景気後退入りする可能性が高まった事例もありました。

筆者は、米国が当面も景気後退に陥ることはなく、株式市場については増収基調と生産性改善を原動力とした業績相場が続くと見込んでいます。

<図表4>米国経済の景気後退確率は2割程度

▼著者おすすめのバックナンバー

2022年3月18日:地政学リスクと向き合う:米国株の長期積立投資を検証

2022年3月11日:ウクライナ・ロシア危機で金融ストレスが上昇:米国株式波乱の理由

2022年3月4日:ウクライナ戦争とロシア危機:米国株の行方は?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。