※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「ウクライナ危機で資源高が長期化 鉱業・商社に追い風 石油化学・石油精製は要注意」

複合要因から資源高が長期化

原油・天然ガス・石炭などエネルギー価格の高騰が長期化しています。同時にニッケル・銅・アルミニウム・鉄鉱石など景気敏感コモディティがいっせいに上昇しています。ウクライナ危機で、ロシアからの供給が途絶える不安をネタに投機筋が価格を押し上げている面もありますが、それだけではありません。

今回の資源高は、ロシアによるウクライナ侵攻が始まった2月24日よりも前から、始まっていました。世界景気回復による需要急増に供給が追いつかなかったこと、世界各国が「脱炭素」推進を掲げていたため化石燃料の開発増産が停滞していたことも影響していました。複合要因による資源高となっており、長期的に高値を維持する可能性も出てきました。

象徴的なのが原油先物の急騰です。一時1バレル130ドルをつけましたが、その後95ドルまで急落してから、また112ドルまで上がってきています。しばらく乱高下が続きそうです。

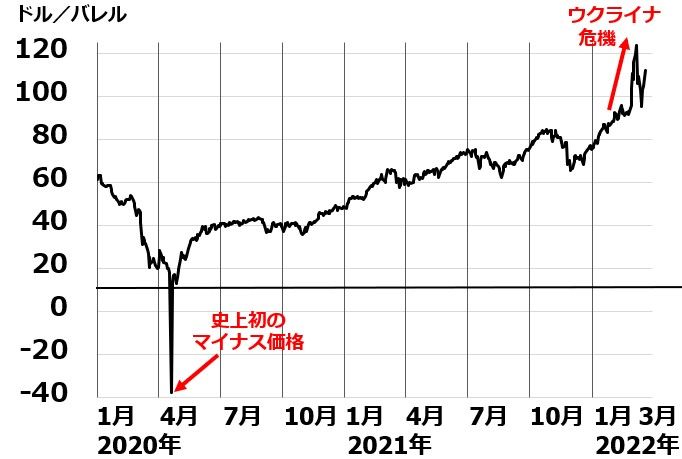

WTI原油先物(期近)の月次推移:2000年1月~2022年3月(21日)

慢性的な供給過剰で下がり続けてきた原油がいきなり急騰

2000年以降の原油価格の動きを、かんたんに振り返ります。2000年代に入ってからリーマンショックの前まで、原油を含めあらゆる資源の価格が一斉に急騰しました。中国・ブラジル・インドなど新興国の成長加速で需要が増大する中、供給が追い付かなかったために市況急騰を招きました。

ところが、その後、大幅に原油価格は下がっています。まず、2008年のリーマンショックで急落しました。2009年から世界景気が回復すると原油価格はいったん反発しましたが、その頃から米国シェールオイルなど新規油田の生産が急拡大したため、供給過剰となって原油はさらに大きく下がりました。その後、チャイナショック(2016年初め)、コロナショック(2020年初め)の暴落がありました。上のチャートは先物価格の月次推移なので出ていませんが、以下のチャートで分かるとおり、2020年4月20日に、WTI原油先物(5月もの)が史上初のマイナス価格(1バレル-37.63ドル)をつけています。

WTI原油先物(期近)の日次推移:2000年1月2日~2022年3月21日

構造的な供給過剰に、世界不況が重なったために、投機筋のポジション整理で一時的につけたものですが、エネルギー価格の長期低迷を象徴するできごとと考えられました。

原油先物が史上初のマイナス価格をつけてからわずか2年程度しかたっていないのに、一時1バレル130ドルをつける高騰があるとは誰も予想できませんでした。冒頭で説明した複合要因で、原油先物が急騰し、一転してインフレが世界経済および株式の重要テーマとなっています。

川上は良いが、川中・川下は要注意

予想以上に資源高が長期化しています。投機筋の買いで急騰した原油先物の上昇はそろそろ一服する可能性がありますが、それでもエネルギーの供給不安がすぐに解消するわけではありません。資源高・インフレが世界経済・株価に大きく影響する環境が続くと考えられます。

そうした中で、日本株の投資銘柄を選別する際、気を付けることを述べます。資源関連株では、川上(鉱業・商社)は良いが、川中(石油化学・石油精製)、川下(消費財)は注意が必要ということです。

資源権益を保有するINPEX(1605)や、三菱商事(8058)・三井物産(8031)などの川上産業は、資源高のメリットを直接受けるので、好調が続くと予想されます。ところが、川中や川下に位置する企業は要注意です。資源(原料)高を十分に価格転嫁できないリスクがあるからです。

特に注意を要するのは、石油化学産業や石油精製業です。資源高の初期は、利益が急に拡大します。安値在庫(原料)を保有したまま、製品価格(石油製品や化学市況)が急上昇するので、在庫評価益(キャリーオーバーともいう)が拡大し、大幅増益となります。

ところが、原油価格が高値で横ばいとなると、減益になります。安値在庫がなくなるため、在庫評価益が出なくなります。それが減益要因となります。もし原油が高値から下がってくると、今度は大幅減益になる可能性があります。高値の原料在庫をかかえたまま、製品市況が下がるときには、在庫評価損が発生します。

以上により、今期大幅増益でも、化学株や鉄鋼株など、安値在庫が利益を押し上げる在庫評価益が出ている企業は、要注意です。来期は、原料高が直接影響することで、減益のリスクがあるからです。

川下(消費財)も、原料高が減益要因となります。原料高をそのまま価格転嫁できないことが多いからです。ただし、すべての銘柄が原料高で減益となるわけではありません。値上げによって原料高を価格転嫁できる会社は増益が期待されます。これから始まる可能性がある国内の消費回復で恩恵を受ける川下(消費財)メーカーは、買っていって良いと思います。

まとめると、投資戦略として、資源高のメリットを直接受ける川上産業(INPEX・三菱商事・三井物産など)と、原料高を価格転嫁し、消費回復の恩恵を受ける川下産業の投資妙味が高まっていると思います。川下産業の具体的な銘柄については、別の機会でレポートします。

▼著者おすすめのバックナンバー

2022年3月22日:ウクライナ&インフレ・ショックに緩和の兆し?日経平均急反発なぜ?

2022年3月15日:日経平均先物を見る時の注意点:3月29日まで日経平均より約240円低い値で推移する

2022年2月17日:総合商社決算レビュー:配当利回り2.9~5.9%、割安な成長株として「買い」判断継続

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。