ウクライナ戦争とロシア危機で金融ストレスが上昇

欧州の地政学リスクを受け米国や世界の株価は下値波乱を余儀なくされました。2月24日にロシアがウクライナへ軍事侵攻して以降、西側諸国による大規模な経済・金融制裁がもたらすロシア危機とその「ブーメラン効果」を市場は警戒。東京市場でも日経平均は心理的な節目とされる2万5,000円を一時下回りました(終値:3月8日)。

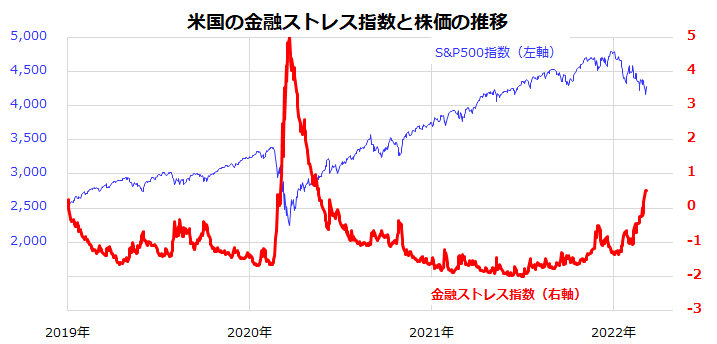

ロシアに対する経済・金融制裁に伴い、原油を中心に商品相場は高騰。世界経済に与える悪影響への懸念が広まっています。米国市場では、FRB(米連邦準備制度理事会)の金融引き締め観測に続くウクライナ戦争とロシア危機を受けて「金融ストレス指数」が上昇し、株価の重しとなっています(図表1)。

金融ストレス指数とは、米財務省金融調査局が金融リスクを監視する目的で算出し、内外の金融市場にどの程度の緊張が加わっているのかを示す指標です。最近は、投資家のリスク選好度、相場変動率、ドルの流動性、信用スプレッドなどが悪化。金融ストレス指数は急上昇しており、金融市場の緊張度が高まっていることを示しています。

金融ストレスの上昇は、株式リスクプレミアムの上昇を介して株価の下振れリスクにつながりやすくなります。ウクライナ戦争はいまだ停戦合意が進展する状況に至っておらず(9日時点)、ロシア危機のブーメラン効果(信用収縮や供給制約に伴う資源エネルギー価格上昇など)が市場の警戒感を高めています。

商品インフレの加速で景気の先行き見通しに不安が広まる限り、米国や世界の株式市場は目先的には神経質な動きを余儀なくされる可能性があります。

<図表1:米国の「金融ストレス指数」が上昇>

商品インフレでスタグフレーションの影が忍び寄る

西側諸国のロシアに対する強力な経済・金融制裁措置の影響を織り込み、ロシアの株価、通貨ルーブル、債券は同時的に暴落しました。S&P、ムーディーズ、フィッチといった信用格付け会社は、ロシア国債(ルーブル建て/外貨建て)の信用格付けを6~8段階引き下げ「投機的格付け」(Under Investment Grade)にしました。

1998年8月のロシア危機以来のデフォルト(債務不履行)リスクをほうふつさせる不安要因となっており、ロシアへの投融資が多いとされる欧州系金融機関の株価は信用収縮不安で急落しました。

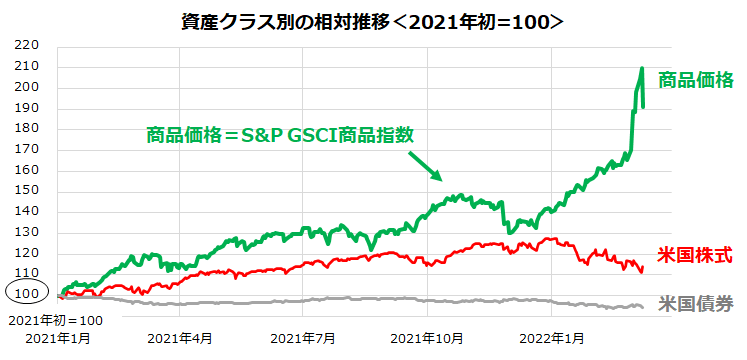

また、ロシアからの資源エネルギーや小麦など穀物の輸出は急減すると見込まれ、供給制約は一段と悪化。商品市況の需給が引き締まるとの見方から、商品価格全般が急上昇しています。図表2は、S&PゴールドマンサックスCI(商品価格指数)、米国株式、米国債券のパフォーマンスを相対的に示したものです。

商品価格の急上昇を受け、市場参加者がインフレと景気停滞が同時進行するスタグフレーションの影を警戒し始めたことも市場の金融ストレスを押し上げています。

<図表2:ロシア危機で商品価格が一段と上昇した>

ロシアのノバク副首相は3月7日、欧米がウクライナ侵攻を巡り「ロシア産原油の輸入を禁止すれば、原油価格が1バレル300ドルを超える水準に上昇する」と述べ、「ロシア産原油を拒否すれば、世界市場は壊滅的な打撃を受ける」と指摘。「予測もできないほどの原油高に見舞われる」とし、西側の経済・金融制裁の見返りが商品相場の急騰による経済的混乱であると脅しました。

これにより、原油相場(WTI先物)は1バレル124ドルを突破して続伸(8日)。ただ、9日にはUAE(アラブ首長国連邦)がOPEC(石油輸出国機構)加盟国に増産を呼びかけていると報道され、原油相場は急反落しました。原油相場の下落を受けて、米国株価は急反発し、翌日(10日)の日経平均も急反発するなど不安定な値動きとなっています。

株式と債券の「恐怖指数」が同時上昇したが

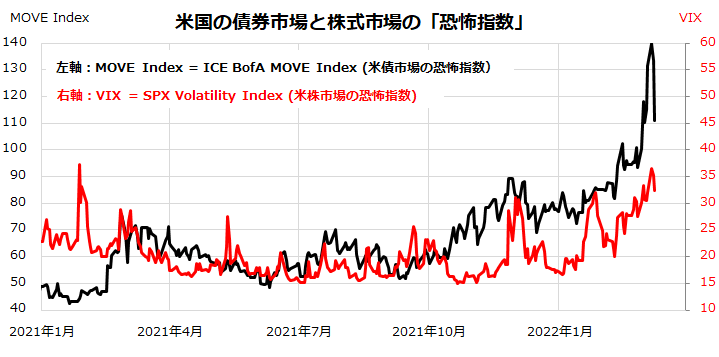

ウクライナとロシアを巡る地政学リスクが混沌(こんとん)化するなか、米国市場は不安定な動きを続けています。その要因として注目されるのが「恐怖指数」(オプション市場で試算される市場参加者の価格変動予想)です。

図表3は、米国の債券市場と株式市場の恐怖指数が同時的に上昇した状況を示したものです。「米国債券市場の恐怖指数」とされるICE BofA MOVE Indexは一時130ポイントを突破し、2020年3月以来の高水準に上昇。

FOMC(米連邦公開市場委員会/15~16日開催)を来週に控える一方、スタグフレーション懸念を織り込み切れない債券市場の混乱を示しました。一方、「米国株式市場の恐怖指数」とされるS&P500 Volatility Indexも上昇し、地政学リスクと先行きの景況感悪化に揺れて相場の安定が見込みにくい地合いを示しています。

報道によると、英米の情報機関と軍特殊部隊の混成チームがウクライナに派遣され、ゼレンスキー・ウクライナ大統領の首都キーウ(キエフ)からの退避に向けた準備を進めていると報道されました。同大統領以下、政権幹部らがNATO(北大西洋条約機構)域内国などに脱出し「亡命政権」を樹立することを想定しているとされます。

亡命政府樹立、停戦合意、ロシア危機の緩和、資源エネルギー相場の安定などをみるまで、恐怖指数は落ち着きを取り戻さず、債券価格(利回り)や株価を乱高下させそうです。

とは言っても、市場実績を長期で振り返ると、相場は上方にも下方にも「オーバーシュート」(振れ過ぎ)が多くみられてきました。短期的には「視界不良」の相場が続きそうですが、中長期的な視点で振り返ると、相場の下方へのオーバーシュートが「押し目買い、積み増し買い」の好機となる可能性は高い。長期的な視野に立った投資戦略を維持したいと思います。

<図表3:株式と債券の恐怖指数が同時上昇した>

▼著者おすすめのバックナンバー

2022年3月4日:ウクライナ戦争とロシア危機:米国株の行方は?

2022年2月25日:相場格言:「遠くの戦争は買い」? ウクライナの有事は投資の好機なのか

2022年2月18日:金融引き締めとウクライナ警戒?米国株の変調は続くか

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。