※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「日経平均・ナスダック、底入れ近い?」

ロシアのウクライナ侵攻直後に世界株は急反発

先週(2月21~25日)の日経平均株価は1週間で645円下落し、2万6,476円となりました。米インフレ・ウクライナショックによる下落が続きました。

ただし先週は、最初の底入れのサインとも考えられる動きが出ています。先週の日経平均はロシア軍のウクライナ侵攻を受けて2月24日に一時2万5,775円まで売られました。ところが、その後、米国株の急反発を受けて反発し、2月25日には2万6,476円まで戻りました。

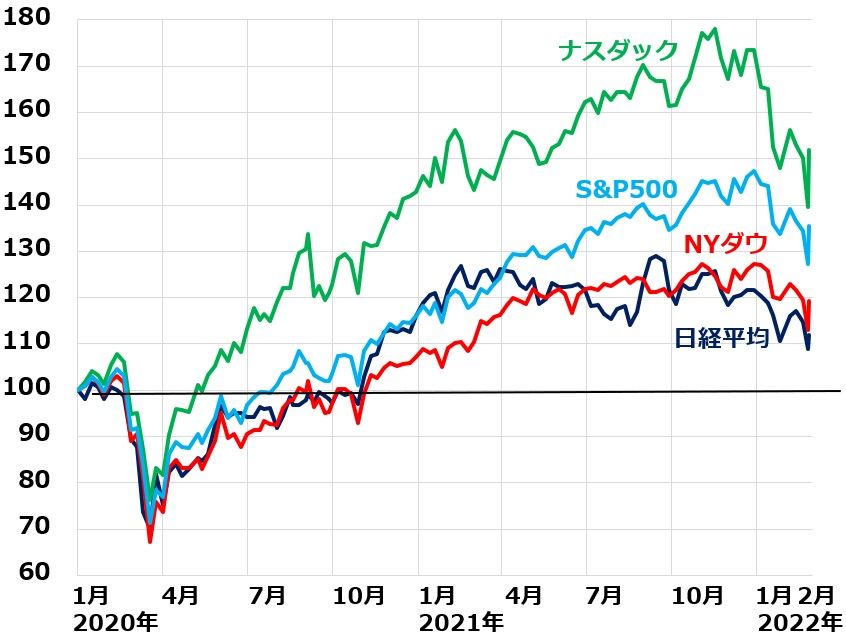

世界株安を先導していた米国のナスダック総合指数は先週、1週間で1%の上昇。ロシアのウクライナ侵攻前に下げましたが、侵攻直後に急反発しました。

米国株も日本株も、先週の週足は「長い下ヒゲ」を出した形です。テクニカル分析で見て、まだ下げのモメンタムが強い形は変わりませんが、最初の底入れの兆しの可能性もあります。

ナスダック総合、S&P500、NYダウと日経平均の動き比較:2019年末~2022年2月25日

念のため、申し添えるべきことがあります。私がこのレポートを通じて、お伝えするメッセージは株式市場の動きに対する解釈のみです。

ロシアのウクライナ侵攻は、戦後築かれた国際秩序を破壊する行為であり、国連も欧米諸国もそれを止めるべき術がなかったことに対して、深い憂慮の念を有します。武力を以て現状を変更することがまかり通ってしまうリスクが出ていることに対して、楽観できることは何もありません。そのことを申し上げた上で、株式市場の動きに対する解釈を続けます。

景気・企業業績が良好な中で、世界的な株安が続いてきたことで、日本株にはPER(株価収益率)などで見て割安感が出ています。そろそろ下げ止まりが近づいているとも解釈ができます。

ウクライナがどう収束するかまだ分からない中で、さらに3月から始まる見込みの米利上げがどういう影響を及ぼすか分からない中で判断するのは難しいところですが、それでも、下げ止まりが近づいている可能性があることも意識した上で、日本株のポジションを考えていった方が良いと思います。

停戦への期待遠のく

先週末、ロシアのウクライナ侵攻後に世界的に株が急反発してことには、2つの理由があります。1つは、ロシアが停戦協議に応じる用意があると発表したこと。もう1つは、FRB(米連邦準備制度理事会)がウクライナショックを受けて、利上げにやや慎重になるとの見方が出たことです。

ただし、週末に出た報道では、ロシアは停戦協議をせずにウクライナ首都キーウ(キエフ)への侵攻を続けています。停戦への期待が遠のいたことで、今週はしばらくショック安が継続する可能性があります。

ただし、3月に米利上げ0.5%があるとの予想は減りました。ウクライナ侵攻前、市場のコンセンサス(短期金融市場の織り込み)では、3月15~16日のFOMC(米連邦公開市場委員会)でFRBが0.5%の利上げをする予想でした。

ところが、侵攻後、市場の織り込みでは、3月の利上げは0.25%の予想に変わりました。FRBが利上げに慎重姿勢になるとの見立てです。停戦協議の期待が遠のいたことで、こちらの見通しはしばらく続く可能性があります。

一方、ロシアへの欧米および日本の経済制裁は強化される見通しです。ロシアをSWIFT(国際銀行間通信協会)から排除することをEU・米国が決定し、日本も決めました。

さらに、ロシアからガスの購入をストップする決定がされると、ロシアへの影響も大きい一方で、ロシアにガス供給の4割を依存している欧州にも大きなダメージが及びます。さらなるエネルギー市況高騰を招き、米インフレ・利上げの圧力がさらに高まるリスクもあります。

それでも少し買いを増やしても良いと思う理由

私には25年間の日本株ファンドマネジャー経験があります。ファンドマネジャー時代、今のように大きなイベントが起こった時、先行きの予測が難しい時でも、投資判断は毎日下していかなければなりません。

私にも誰にも、先行き起こることを予測することはできません。先行きは予測できませんが、既に起こったことに基づいて、株式市場でどうリスクをとるべきか考える必要があります。

こういう局面で、私が重視してきたのは、テクニカル分析です。世界がまっくらになった時が大底で、そこから株が急反発することもよくありました。株価チャートでモメンタムの変化をしっかり見て、市場の動きについていく必要があります。

先週24日の安値から25日の高値までの反発のモメンタムはかなり強かったので、それが最初の底入れの可能性があると考えました。それが、ここで少しだけ買いを増やしても良いと思った理由です。

ただし、日米主要株価数の13週・26週移動平均線は下向きに転じており、もう一段下値トライするリスクは残っていますので、時間分散して買い増ししていくべきという基本的な考えは変わりません。

最悪の事態が起こったところが底となった事例

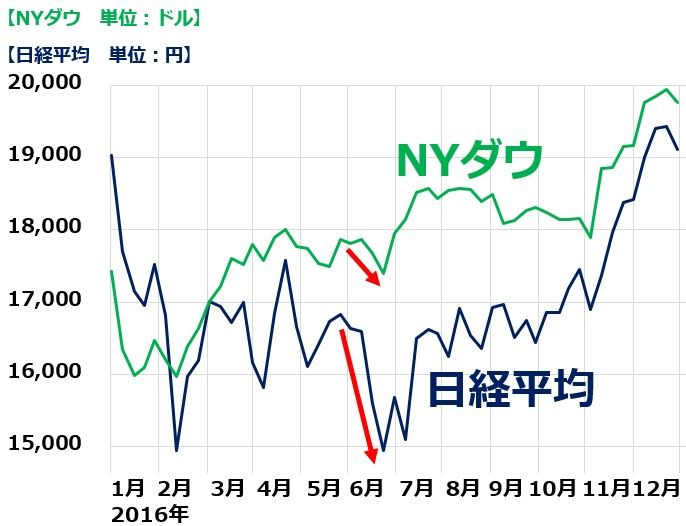

最悪の事態が起こったと世界中が思ったところが大底だったということは過去にいろいろあります。1つだけ例を挙げます。2016年6月23日の英国民投票です。英国がEUに残留すべきか離脱かを問う国民投票が実施されました。離脱支持が51.9%、残留支持が48.1%の僅差で、EU離脱が選択されました。

NYダウと日経平均、2016年の動き

事前の市場予想では、残留に決まると見られていたので、ネガティブサプライズとなり、世界の株式市場はショック安に見舞われました。ところがそこが大底で、2016年の7月以降、世界の株式市場は急反発しました。

英国のEU離脱が可決され、「戦後築かれてきた自由主義・グローバリズムが否定され、米国や英国を始めとして、世界がいっせいに孤立主義に走る」と懸念が広がる中、さらに、英国がEU離脱を決めると、英国にもEUにもリーマンショック並みのダメージが及ぶとの見方もある中、世界の株式市場は急反発していきました。

後から振り返ると、英国がEUを離脱しても、リーマンショック並みのダメージはありませんでした。世界経済は、2016年初の停滞局面を脱し、2016年後半にかけて回復色が強まりました。世界経済の回復を織り込んで、世界の株式市場は上昇したのです。

世界経済が失速しない限り、株はいずれ反発上昇していくと予想

これから世界の株式市場に起こることも、最後は、世界景気の動向によって決まると考えられます。ウクライナ問題が影響して、世界経済が後退に向かうのでない限り、また、FRBの利上げによって米国経済が失速するのでない限り、いずれ日本および世界の株式市場は反発局面を迎えると予想されます。

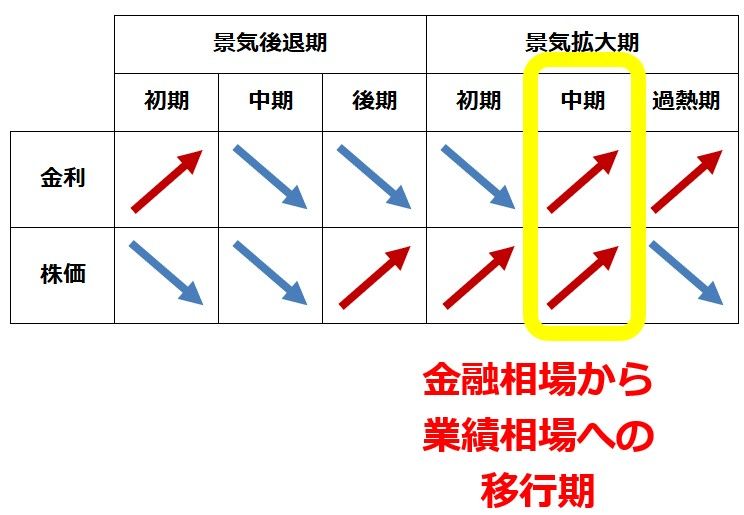

以下の景気局面分析において、景気拡大「中期」が続くとの見方がメインシナリオです。

景気循環と、金利・株価循環の関係

2000億円超を運用した伝説のファンドマネジャーの株トレ

最後に、著書のご紹介です。昨年12月16日、ダイヤモンド社より拙著「2000億円超を運用した伝説のファンドマネジャーの株トレ」が出版されました。

私が25年の日本株ファンドマネジャー時代に得たテクニカル分析のノウハウを初心者にもわかりやすく解説しています。クイズ60問を解いてトレーニングすることで、私がファンドマネジャー時代に実際に行った何万回というトレードを疑似体験できるように作られています。

今のように、市場のボラティリティが増している中、投資タイミングを考える際、ファンダメンタルズだけでなく、チャートを見てのテクニカル分析も大切です。株価チャートの見方がわからなくて困っている個人投資家には、ぜひお読みいただきたい内容をまとめています。

▼著者おすすめのバックナンバー

2022年2月17日:総合商社決算レビュー:配当利回り2.9~5.9%、割安な成長株として「買い」判断継続

2022年2月9日:利回り3.7~4.9%、3メガ銀行株「買い」継続。金利上昇・好業績を受けて株価上昇

2022年2月1日:S&P500・日経平均、荒れ馬を乗りこなす「積み立て投資術」、ドルコスト平均法が効く

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。