1.日米の株式市場で「バリュー・ローテーション」が鮮明に

年初来の株式市場は、米国でも日本でも不安定な展開となりました。米国では雇用情勢の改善が進む一方でインフレ率が高位で推移。世界で金融政策を巡る不透明感が台頭し、債券市場金利が上昇してグロース株(成長株)中心に反落しました。

FRB(米連邦準備制度理事会)の金融政策正常化を織り込んで債券市場のボラティリティが低下すれば、米国市場が落ち着きを取り戻す可能性はあります。

ただ、いったん急落した相場の反転には「自律反発→戻り売り→下値確認→買い戻し本格化→上値追い」といったプロセス(日柄調整)が必要と考えられ、当面は神経質な値動きを余儀なくされる可能性もあります。

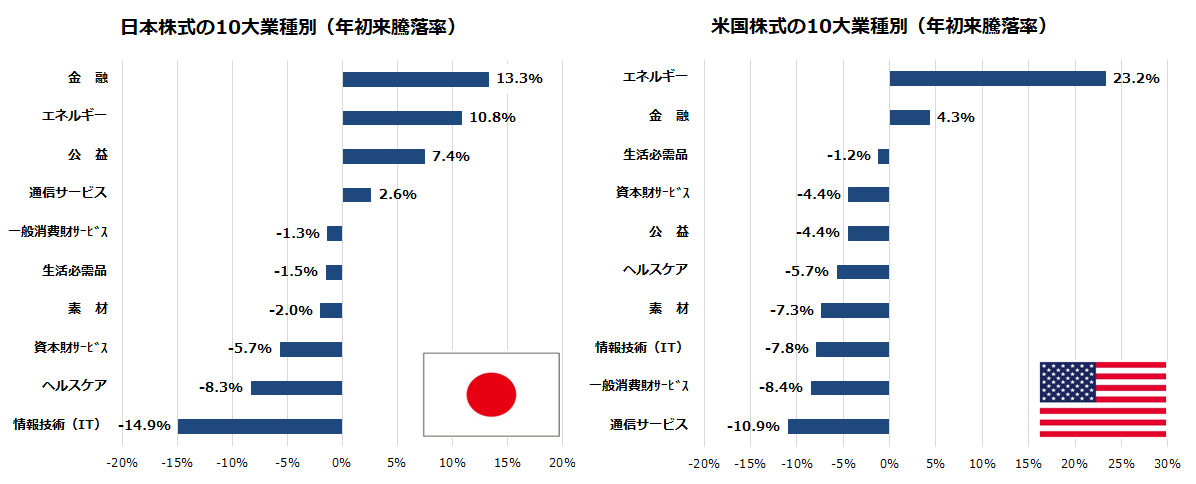

こうしたなか、市場内部では「バリュー・ローテーション」(景気や物価の回復を織り込む割安株買い)と呼ばれる物色変化が鮮明となっています。図表1は、世界の機関投資家が注目しているMSCI指数の10大業種別株価指数をもとに、米国市場と日本市場の年初来騰落率ランキング(降順)を示したものです。

アフターコロナに伴う需要回復期待や資源高を受け、エネルギーや金融に象徴されるバリュー株(割安株)が優勢となっている一方、コロナ禍でも高い成長が期待されていたグロース株(例:IT業種を中心とする成長株)は劣勢となっています。

こうした動きは「循環物色」と呼ばれる資金シフトの結果とされ、米国市場の物色動向が日本市場に与えている影響も示しています。

<図表1:日米市場のセクター物色に類似点>

(出所)Bloombergより楽天証券経済研究所作成(2022年2月8日)

2.米国市場と東証にみる「新春相場の勝ち組大型株」

株式市場では一般的に、各業界を代表する企業で、収益性、成長性、財務面に優れ、時価総額の大きな銘柄を「大型株」(大型銘柄)と総称します。とはいうものの、相場環境が変動するなか、大型株の全てが一様に上下するとは限りません。図表1で示したような、業種物色の影響を強く受けることは多々あります。

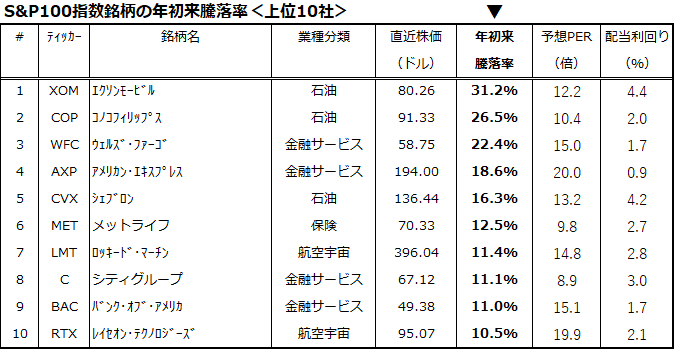

図表2は、米国市場で時価総額が最も大きい100社で構成されるS&P100指数の構成銘柄のうち、年初来騰落率の上位10銘柄をランキングしたものです。

経済活動の回復や資源高から恩恵を受けやすいエネルギー関連に加え、長期金利上昇(利ざや拡大)を好感した金融株の優勢が鮮明となっています。予想PER(株価収益率)が比較的低く、配当利回りが高めの銘柄が多いことも目立ちます。

ただ、機関投資家によるESG(環境・社会・企業統治)重視の物色が広まるなか、化石燃料市況の堅調を背景とするエネルギー株優勢に、長期的な持続性があるかは不透明です。一方、債券市場金利が安定化すれば、成長期待が強いグロース株が持ち直す可能性もあります。今後の物色変化次第で「主役交代」が起こる可能性は否定できません。

<図表2:新春相場:米国大型株の「勝ち組」は?>

(出所)Bloombergより楽天証券経済研究所作成(2022年2月8日)

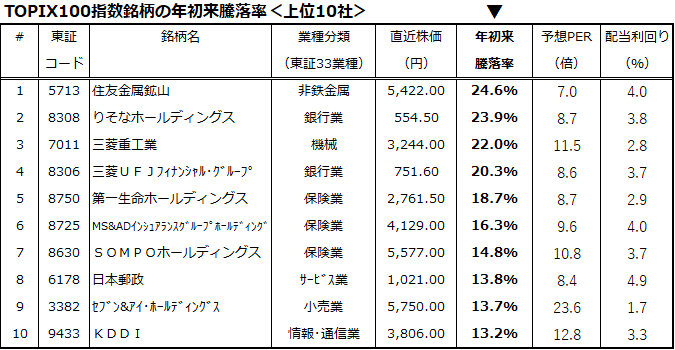

図表3は、日本の東証1部上場大型株を象徴するTOPIX(東証株価指数)100指数(時価総額上位100社)構成銘柄の、年初来騰落率ランキングです。米国市場と似て、エネルギーや金融などの優勢が目立ちます。

これら銘柄は、TOPIX(市場平均)をリードする銘柄群で、「新春相場の勝ち組」といえるでしょう。広義の景気敏感株やバリュー株と呼ばれる銘柄が多く、予想PERや配当利回りでみると、業績回復期待を加味したバリュー(割安感)が見直されている点が特徴です。

<図表3:新春相場:東証大型株の「勝ち組」は?>

(出所)Bloombergより楽天証券経済研究所作成(2022年2月8日)

3.バリュー株相場の「賞味期限」と実質長期金利

上述したバリュー株優勢(グロース株劣勢)は、いつまで続くのでしょうか。図表4は、米国の実質長期金利(10年国債利回り-期待インフレ率)と、「バリュー株対グロース株」(S&Pバリュー株指数÷S&Pグロース株指数)の推移を振り返ったものです。

マイナス圏の実質金利は、株式の高いバリュエーションを正当化し、昨年までのグロース株優勢の要因になってきました。しかし、最近の実質金利上昇は、景気回復からの影響が相対的に大きい割安なシクリカル(景気敏感株)へのローテーションを後押しました。

インフレ率の高止まりで、債券市場が金融政策変更(利上げサイクル入り)を織り込んだことが、債券の名目金利や実質金利の上昇要因とされます。図表4でみるとおり、実質長期金利の上昇がバリュー株優勢の追い風となっている傾向がうかがえます。

上昇したといっても、実質金利はいまだマイナス圏(▲0.46%)に位置しています。資金調達コストを上回る業績回復が、株式全体の復調(業績相場)を支えていくと考えられます。

そうしたなか、実質長期金利の上昇が続くなら、バリュー株優勢(グロース株劣勢)の動きが続く可能性があります。将来のインフレ予想を織り込む「期待インフレ率」の上昇が限定的である一方、FRBの連続的利上げやQT(FRBの保有資産縮小)を警戒し、債券市場の名目金利は上昇しています。

米国の実質長期金利の行方は、市場内の業種別物色に影響を与える可能性があり、注視したい事象です。当面は、米国で発表される各種インフレ指標(例:消費者物価指数)の伸びと、FRBが3月15~16日に開催するFOMC(米連邦公開市場委員会)で決定する、金融政策および債券市場の反応に市場の関心が集まる見込みです。

<図表4:実質長期金利の上昇はバリュー株優勢の追い風>

▼著者おすすめのバックナンバー

2022年2月4日:米国株のピンチはチャンス?長期積立投資の意義を再検証

2022年1月28日:山高ければ谷深し?米国株の行方と商品(コモディティ)投資戦略

2022年1月21日:フォーはお好き?ベトナム株の成長力と分散投資の実践法

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。