※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]米国株・最高値 コロナで減速好感 日本株は割安でも買われない?」

---------------------------

米国株最高値でも、日経平均は上値重い

先週(8月23~27日)の日経平均株価は、1週間で628円上昇して2万7,641円となりました。米国株高が続く中、リバウンドしたものの上値は重いままです。

一方、米国株は、27日にジャクソンホールで行われたパウエルFRB(米連邦準備制度理事会)議長の講演内容を好感して、ナスダック総合指数とS&P500指数が、史上最高値をつけました。

事前の市場コンセンサスでは、講演でパウエル議長が9月FOMC(連邦公開市場委員会)でのテーパリング(金融緩和の縮小)決定を示唆すると思われていましたが、その示唆がなかったことから株式市場に安心感が広がりました。

年内にテーパリングを開始することが適当との見方を継続しましたが、時期は明言しませんでした。足元のコロナ感染再拡大を受けて、景気が減速する可能性に注意を払う姿勢を示したことが好感された格好です。コロナ再拡大がテーパリングに慎重な姿勢を招き、それが株式市場にとってポジティブな内容となりました。

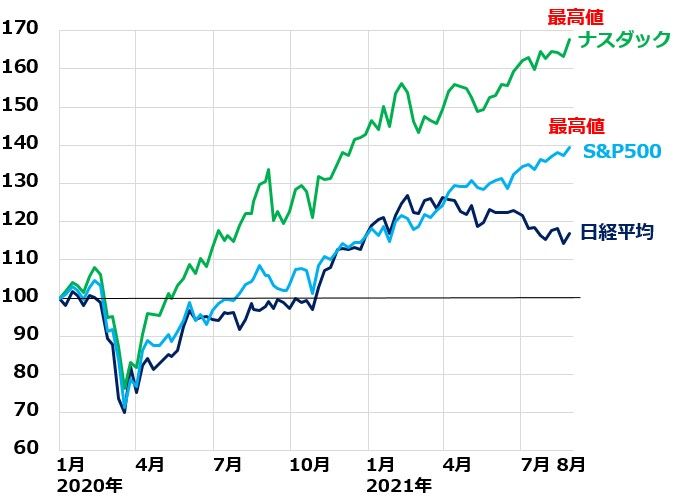

ナスダック・S&P500と日経平均の動き比較:2019年末~2021年8月27日

コロナ変異型(デルタ型)の感染が日本および米国で拡大している影響が、日本株と米国株で異なる形であらわれました。

日本では、内需回復がさらに遅れる懸念が強まったことが、日経平均の上値を抑える要因となりました。一方、米国株では米景気過熱リスクが低下し、ほど良い減速の中でテーパリングがすぐにも決定される懸念が後退したと捉えられ、株高につながりました。

米景気指標への注目高まる。まずは雇用統計!

米景気は、過熱することなく失速することなく「ほど良く減速」するとの見方が、米株高を支えています。その見方で良いのか、9月に発表される8月の米景気指標への注目が高まります。

【1】9月3日:8月米雇用統計

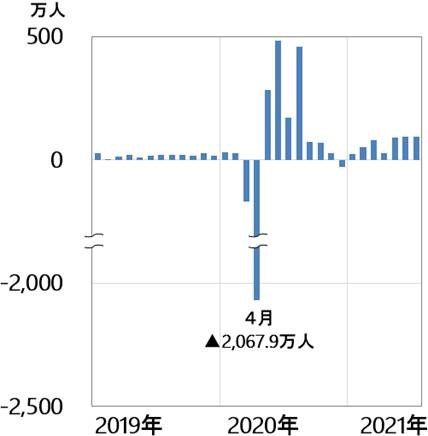

注目がさらに高まったのが、米雇用統計です。というのは、米FRBは金融政策を決定するにあたり、雇用統計を最も重視しているからです。米景気が好調でインフレリスクが高まっているにも関わらず、テーパリングの早期実施がなかったのは、雇用回復が遅れているからです。

7月には、非農業部門の雇用者数は前月比94万3,000人増加し、失業率が5.7%まで低下。ただし、コロナ前2020年2月の3.5%と比べると、まだ高い水準です。コロナ対策の失業給付が終了することで労働者が職場復帰しつつあることから、8月の回復が加速するか注目されています。

米雇用統計・非農業部門雇用者増加数(前月比):2019年1月~2021年7月

米雇用統計・完全失業率:2014年1月~2021年7月

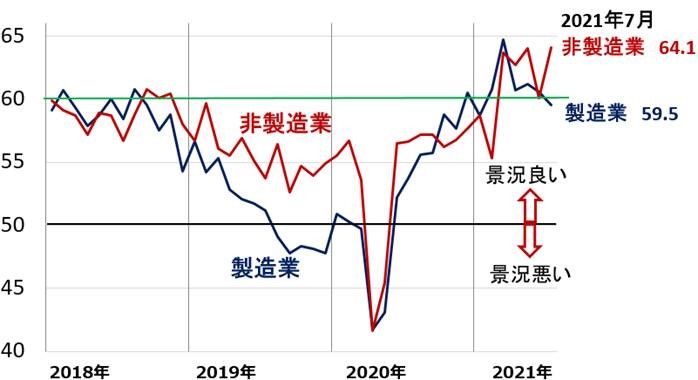

【2】9月1日・3日発表予定:ISM景況指数も注目度高い

9月1日発表予定のISM製造業・景況指数、9月3日発表予定の同非製造業・景況指数にも注目が高まっています。7月には、非製造業の景況指数が64.1とコロナ前を上回る活況となっていたことが注目されました。

米ISM製造業・非製造業景況指数:2018年1月~2021年7月

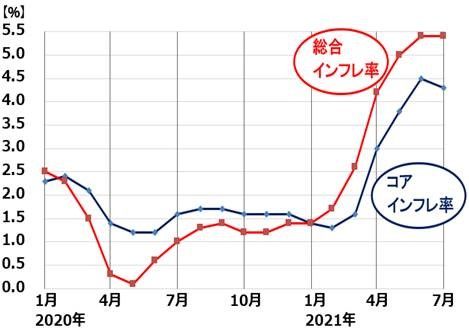

【3】9月14日:米インフレ率(消費者物価指数・前年比%)

消費者物価指数(総合)の前年比が6月・7月に前年比+5.4%まで上がっていることが、テーパリングが必要という議論につながっています。パウエルFRB議長は、高いインフレは一時的と解釈していますが、果たして本当にそうか今後の推移に注意が必要です。

米消費者物価指数、前年比(%):2020年1月~2021年7月

【4】9月16日発表予定:8月の米小売売上高

7月が前月比1.1%減だったことから、コロナからの消費回復の勢いが落ちてきていると見られました。8月の数字も弱いと、消費爆発が一巡したと見られることになります。

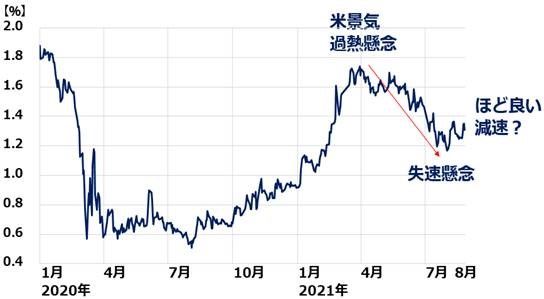

「ほど良い減速」織り込む米長期金利

米国の景況感変化をよく表しているのが、米10年金利の動きです。

3月に景気過熱が警戒された時は一時1.7%を超えました。その後、消費爆発は一時的で先行き減速すると見られるようになると金利は低下。一時、失速懸念もありましたが、今は「ほど良い減速」が見込まれています。

「ほど良い減速」の見方が崩れて、失速・過熱懸念がまた出てくる可能性も払しょくできず注意が必要ですが、とりあえずほど良い減速の見通しの中で、最高値を更新したのが米国株です。

米10年金利推移:2020年1月2日~2021年8月27日

上昇続く米国株は割安と言えないが、日本株はPERから割安に

米国株は株式市場に都合よい解釈の中で上昇が続き、S&P500でPER約22倍と割安感はなくなってきました。ただし、米国株の過去のPER評価から見て、とりたてて割高というわけではありません。

一方、日本株はTOPIX(東証株価指数)のPERで約15倍と割安感が出てきました。好調な米景気の恩恵を受ける半導体・自動車・海運・鉄鋼など景気敏感株の業績が好調にもかかわらず、株価が売られてきたことがPERの低下につながっています。

短期的には日本株は割安でも買われない展開が続きそうですが、長期的には見直し余地が高まっていると思います。

来年、世界景気が想定以上に失速することがない限り、日本株は割安感からいずれ見直されて上昇していくと判断しています。時間分散しながら割安な日本株に投資していくことが、資産形成に寄与すると判断しています。

▼著者おすすめのバックナンバー

2021年8月25日:初心者向き高配当利回り株3選:株式投資デビューなら、大型・ディフェンシブ銘柄

2021年8月19日:配当利回り4.5%・PER5.2倍でも日本製鉄への投資に前向きになれない4つの理由

2021年8月18日:配当利回り8.4%、PER2.8倍:日本郵船に引き続きトレーディング妙味。逃げる心構えも必要

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。