※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]【日本株】4~6月決算好調 日本株割安に 外国人による先物「空中戦」停止」

---------------------------

4-6月決算好調、東証一部のPERは15.5倍まで低下

先週(8月10~13日)の日経平均株価は1週間で157円上昇し、2万7,977円となりました。2つの追い風を受けて日経平均はなんとか2万8,000円近くに戻してきました。

【1】米国株が強いこと、NYダウ・S&P500は8月13日も史上最高値を更新

【2】日本の4-6月決算が好調であったこと

コロナ感染拡大、緊急事態宣言の延長があって、国内消費・サービス産業の不振が続いているものの、世界景気回復の恩恵を受ける輸出・加工産業(電機・自動車など)、素材・市況産業(海運・鉄鋼・化学など)の業績好調が目立ちました。

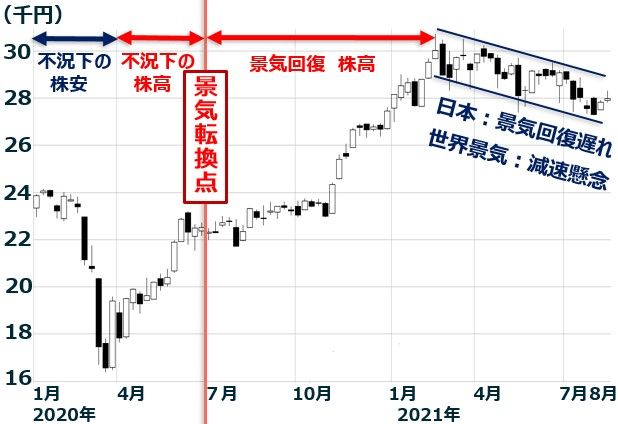

日経平均週足:2020年1月6日~2021年8月13日

4-6月の業績好調を受けて通期(2022年3月期)の業績上方修正を発表する企業も多く、東証一部の予想PER(株価収益率)は約15.5倍まで低下してきました。日本株はPERから見て、割安と言える水準となってきました。

日経平均の上値を抑える2つの不安

にもかかわらず、日経平均は上値の重い展開が続いています。日経平均の上値を抑える要因として、2つの不安があります。

【1】日本の景気回復がさらに遅れる懸念

【2】世界景気が来年減速する懸念

以下、2つの不安について、もう少し詳しく説明します。

【1】コロナ変異株の感染が一段と拡大。1日の感染者が2万人を超える

国内の新型コロナ新規感染者数は8月14日には2万人を超えました。感染力の強いデルタ株の感染が急拡大しています。8月31日までとなっている緊急事態宣言が解除できるかどうか、不透明となってきました。これで、日本の内需回復がさらに遅れる懸念が強まりました。

【2】好調の米景気も来年には減速へ。世界景気が来年減速(失速?)する懸念

米景気は足元とても好調ですが、それはコロナからの回復でリベンジ消費が盛り上がる中、巨額の財政出動も出ていることによります。ただ、今のような好調はいつまでも持続可能ではないと見られています。リベンジ消費は一時的で、そのうち一巡すると考えられます。

米国とともに、世界景気回復をけん引してきた中国景気も、足元やや減速感が出ています。東南アジア経済にも、ブレーキがかかりつつあります。日本と同様、欧米に遅れて今になって感染が拡大している影響が出ています。

ワクチン接種が進んでいる欧米も含め、世界全体で、新型コロナ・デルタ株の感染が急拡大していることも、世界景気に悪影響を及ぼす可能性が懸念され始めています。これらの懸念を総合して、来年は世界景気が減速すると見られています。減速で済むのか、失速と言われるほど悪化するのか、見極めが必要となっています。

日本株を動かす外国人売買

本欄でデータをお見せして繰り返しお伝えしている通り、過去30年日本株を動かしているのは外国人投資家です。外国人が買い越す月は日経平均が上昇し、外国人が売り越す月は日経平均が下落する傾向が30年続いています。

なかでも、外国人投機筋による日経平均先物の売買は大きな影響を持っています。昨年2~3月コロナショック時に日経平均を暴落させたのは、外国人の売りです。なかでも、日経平均先物の売りは大きな影響を及ぼしました。

昨年11月以降、日経平均を3万円に向けて上昇させたのが、外国人投資家でした。特に踏み上げ【注】による日経平均先物の買いが大きな影響を及ぼしました。

【注】踏み上げ

日経平均が下落すると予想して日経平均先物の売り建てを積み上げていた投機筋(主に外国人)が、日経平均がどんどん上昇していく中で、損失拡大を防ぐために日経平均先物の買い戻しを迫られること。

そうした投機筋(主に外国人)による、日経平均先物の売買動向が、東証が発表している「裁定売買残高」の変化に表れています。それを見てみましょう。

裁定売り残に表れる、投機筋の日経平均先物「空売り」の動向

詳しく説明すると難解になるので、説明は割愛して結論だけ述べます。東京証券取引所が発表している「裁定売り残」の変化に、投機筋(主に外国人)の日経平均先物「売り建て」の変化が表れます。また、「裁定買い残」の変化には、投機筋(主に外国人)の日経平均先物「買い建て」の変化が表れます。買い建てが増えると裁定買い残が増え、買い建てが減ると裁定買い残が減ります。以下をご覧ください。

日経平均と裁定売り残・買い残の推移:2018年1月4日~2021年8月13日(裁定売買残高は8月6日まで)

2018年以降の、裁定売り残・裁定買い残の変化から、投機筋の動きをレビューします。

【1】裁定買い残高が高水準だった2018年

上のグラフを見ていただくと分かる通り、裁定買い残高は、2018年初には3.4兆円もありました。この時は、「世界まるごと好景気」と言って良い状況でした。したがって、投機筋は世界景気敏感株である日本株に強気で、日経平均先物の買い建てを大量に保有していたことがわかります。

ところが、2018年10月以降、世界景気は悪化しました。投機筋は、日経平均先物を売って、買い建て玉をどんどん減らしていきました。

【2】売り残を積み上げた後、踏み上げがおこった2019年

2019年には製造業を中心に中国や日本の景気が悪化しました。それを受けて、投機筋は日経平均先物の売り建てを増やしました。そのため、裁定売り残が一時拡大しました。

ところが、2019年10月以降、世界景気回復期待が高まって日経平均が上昇する中で、踏み上げが起こりました。日経平均先物を売り建てていた投機筋は、損失拡大を防ぐための、先物買戻しを迫られました。その結果、裁定売り残が減少しました。

【3】コロナショックで売り残が再び積みあがるも、踏み上げで減少に向かった2020年

2020年、コロナショックで日経平均が暴落した1~3月、投機筋は再び日経平均先物売り建てを増やしました。裁定売り残は一時2.6兆円ちかくまで増加しました。ところが、その直後から、世界的な金融緩和と景気回復をうけて、日経平均は急騰し、ここでも先物の踏み上げが起こりました。

【4】裁定売り残・買い残とも低水準となった2021年

2021年になり、裁定売り残・買い残ともに減少しました。投機筋は日経平均先物で勝負することを止め、日本株について「様子見」に転じたと考えられます。

日本株は長期的に「買い場」も短期的には上値重い展開か

日本企業は、平成に取り組んだ構造改革によって財務良好、収益基盤は堅固となってきています。にもかかわらず、PER・配当利回りで見て、割安と判断しています。したがって、長期投資で日本株は買い場と考えています。

ただし、短期的には、コロナ変異株の拡大による日本および世界景気の減速懸念、FRB(米連邦準備制度理事会)による金融緩和縮小懸念があって、上値の重い展開が続きそうです。

日本株に積み立てで投資している方は、そのまま続けるべきと考えます。まとまった投資資金をお持ちの方は、時間分散しながら投資を増やしていったら良いと考えます。

なお、割安な高配当株への投資について、6月15日に日経BPから発売された以下の私の著書で詳しく解説しています。ご参照ください。

「NISAで利回り5%を稼ぐ、高配当投資術」

▼著者おすすめのバックナンバー

2021年8月12日:株主優待:8月の人気トップ「イオン」の強さを分析!コロナ後の成長見えてきた

2021年8月10日:利回り4.6~5.3%、プロが分析!3メガ銀行の投資価値―4-6月好決算、信用コスト減少から判断

2021年8月5日:トヨタ4-6月は好決算!水素で走るMIRAIへの期待高まる

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。