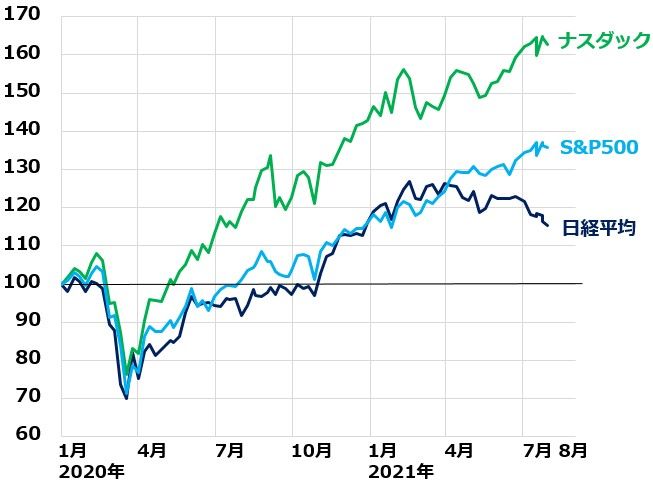

米国株高続く中、日経平均は弱い

4~6月の日本企業の業績は好調ですが、あいかわらず日経平均株価は上値の重いままです。2つの懸念が重しとなっています。1つは、新型コロナ変異型感染急拡大で、非製造業の景況回復が遅れる懸念。もう1つは、製造業の景況がピークアウトする懸念です。米国や中国景気の回復で足元製造業の景況は好調ですが、来年米中景気が減速すると製造業の景況もピークアウトする懸念が出ています。

一方、米国株の主要株価指数は史上最高値圏で堅調です。ワクチン接種が進み、米景気が好調であることを反映しています。米景況感が「過熱も失速もしない」微妙なバランスを保っていることが、米国株高を支えています。

ナスダック・S&P500と日経平均の動き比較:2019年末~2021年8月11日(ナスダック・S&P500は8月10日まで)

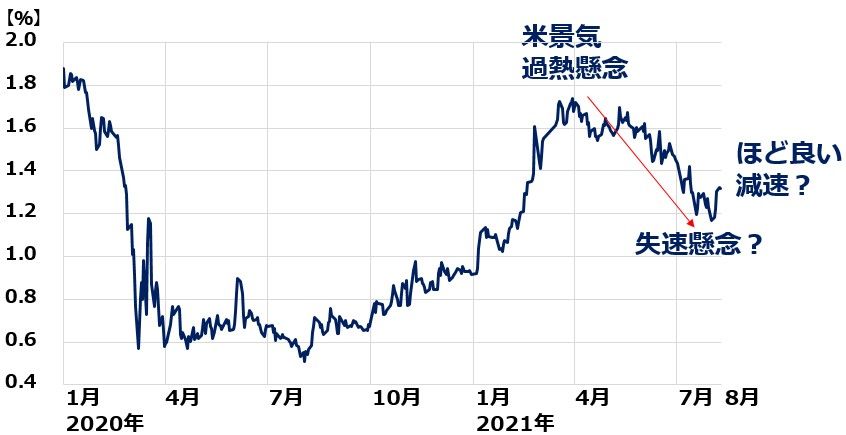

【1】米景気が過熱する懸念は低下

米景気が過熱、インフレ率が高くなりすぎると、金融緩和が終了、株安を招く懸念があります。今年3月、米長期金利が一時1.7%を超えた時は、過熱懸念が強まっていました。ただし、その後、米景気・中国景気とも来年には減速する見通しが出ました。それを受けて、米長期金利は一時1.2%台まで低下しました。米景気過熱懸念は、低下しつつあります。

米長期(10年)金利推移と米景況感の変化:2020年1月2日~2021年8月9日

【2】米景気はほどよく減速する?

米景気が失速する懸念もあります。今年ワクチン普及でリベンジ消費が盛り上がる中、コロナ対策の財政出動が重なり米景気は好調ですが、今年中に良いところを出し尽くしてしまって、来年の米景気が失速する懸念です。

ただし、現時点で米景気は程よく減速すると見られており、失速するとの見方は高まっていません。ちなみに、来年の米GDP(国内総生産)成長率が1%台半ばまで減速すれば、米景気は失速したと見なされ、米国株が下落する要因になると私は考えています。

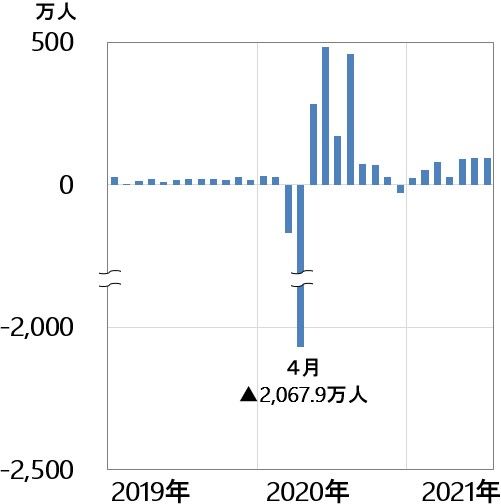

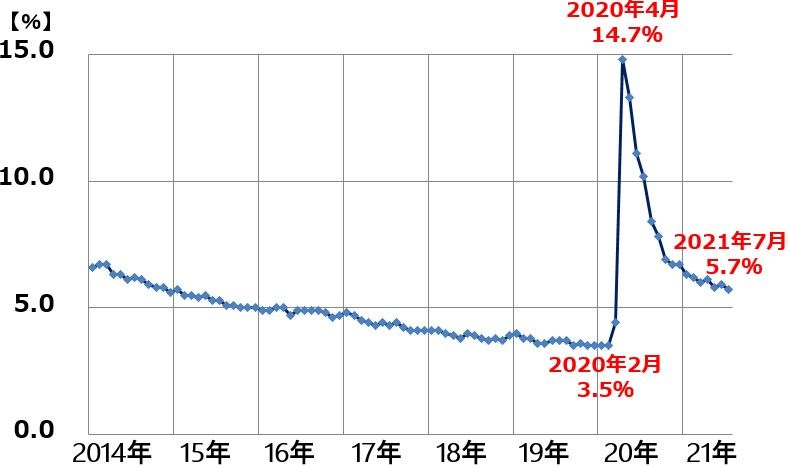

米景気、順調に回復も、過熱感はない

8月6日に、7月の米雇用統計が発表となりました。非農業部門の雇用者数は前月比94万3,000人増と、順調に回復が続いています。コロナ対策の失業給付が終了し、労働者が徐々に職場復帰しつつあると考えられます。失業率は5.7%と前月比で0.2%低下しました。

ただし、コロナ影響が出る前の2020年2月の3.5%と比べると、まだ高い水準です。雇用のデータから、すぐにテーパリング(金融緩和の縮小)を迫られるほどの回復ではありません。ただ、着実な回復が続いていることから、米景気失速を払しょくする効果はありました。

米雇用統計・非農業部門雇用者増加数(前月比):2019年1月~2021年7月

米雇用統計・完全失業率:2014年1月~2021年7月

「米景気好調でも、すぐ金融緩和が終わることはない」と都合の良い解釈が広がっていることが、米国株が最高値圏に上昇させた原動力です。

サービス産業景況感がやや過熱・インフレ高水準

ただ、ISM景況指数(全米供給管理協会が企業の購買担当者へのアンケートを基に作成する製造業および非製造業における景況感を示す指数)はコロナ前の水準を超えており、米景気が過熱リスクを抱えた状態には変わりありません。

米ISM製造業・非製造業景況指数:2018年1月~2021年7月

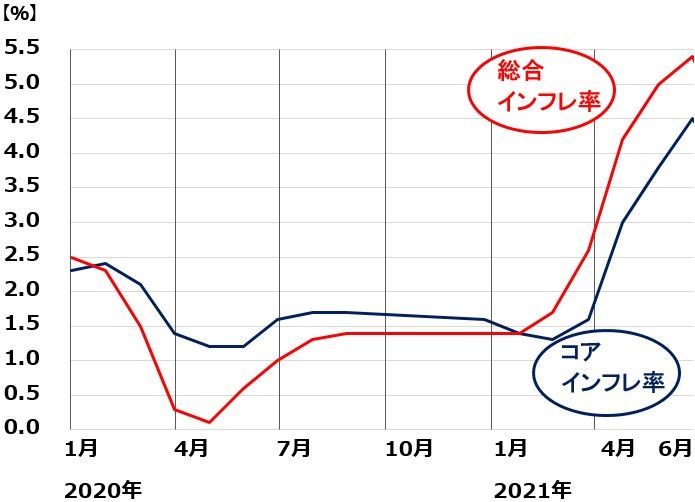

消費者物価指数(総合)の前年比が6月に前年比+5.4%まで上がっていることも、懸念材料となっています。パウエルFRB(米連邦準備制度理事会)議長は、一時的と解釈していますが、果たして本当にそうか、今後の推移に注意が必要です。

米消費者物価指数、前年比(%):2020年1月~2021年6月

7月の米消費者物価指数は、8月11日(日本時間21時30分)に発表される予定です。

▼著者おすすめのバックナンバー

2021年8月10日:利回り4.6~5.3%、プロが分析!3メガ銀行の投資価値―4-6月好決算、信用コスト減少から判断

2021年8月5日:トヨタ4-6月は好決算!水素で走るMIRAIへの期待高まる

2021年8月3日:水素関連株に改めて注目:参考銘柄と投資戦略

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。