世界市場でREITが好調となっている理由は?

今週は世界株式が高値圏で上値の重い動きとなりました。こうした一方、世界REIT(リート=不動産投資信託)指数が年初来高値を更新し注目されています。

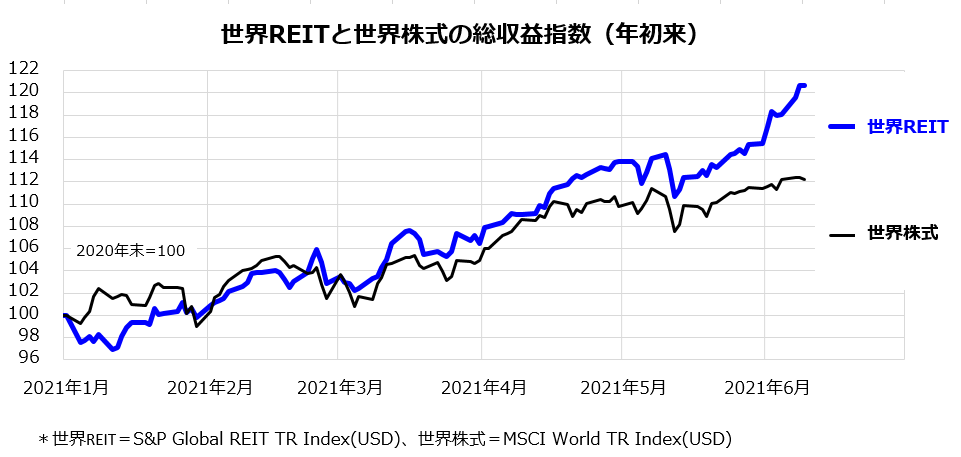

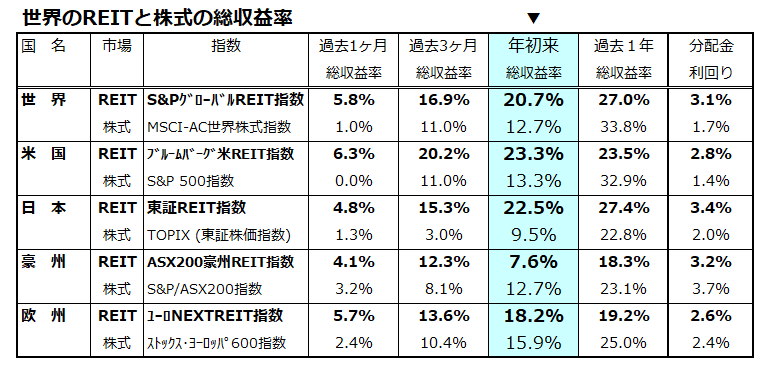

図表1は、世界REITと世界株式の年初来リターンを総収益指数で比較したものです。図表2では、国(市場)別のREIT指数と株式指数の期間別総収益率を一覧にし比較しました。

日本でもJ-REIT(東証REIT)指数が年初来高値を更新し、分配金込みの総収益率は+22.5%とTOPIX(東証株価指数)の+9.5%より優勢となっています。※6月9日時点

米国を中心に商業用不動産市況が底入れした一方、株式配当利回りや債券利回りと比較した分配金利回りの高さが評価されています。

5月中旬に高まったインフレ懸念や金融政策を巡る思惑が落ち着き、欧米で長期金利が落ち着いたこともREIT市場の堅調を支えています。

米雇用統計で4月と5月の非農業雇用者数が市場予想平均を下回ったことで、米債券市場が金融政策の変化(テーパリングや利上げ)の後ズレを織り込んでいるとの見方もあります。

経済が正常化に向かうなかでの不動産市況改善で、コロナ禍で懸念された分配金減額(減配)懸念が後退したことも好材料です。感染収束期待を先取りし、ホテル型REITの相対的な堅調が目立ち、Eコマース需要拡大を背景とした物流施設型REITやデータセンター型REITも注目されています。

<図表1:世界REITの総収益は株式より優勢となっている>

<図表2:世界と国(市場)別:REITのリターンは相対的に好調>

REITの分配金利回りは株式の配当利回りより高い

欧米の古くからの諺(ことわざ)に「A bird in the hand is worth two in the bush」(手の中にある一羽の鳥は、茂みの中の2羽の鳥の価値がある)があります。利回り重視の投資ニーズを示す「手の中の鳥理論」(The bird-in-hand-theory)として知られています。

「やぶの中(遠くで)で見え隠れしている2羽の鳥(株式の値上がり益)は不確かなものだが、手の中で(足元で)比較的利回りの高いキャッシュフロー(分配金)を提供してくれる投資商品の方が堅実である」とする投資ニーズを表現しています。

将来、手に入れられるかどうか確実でないリターンより、確実に手に入れられるリターンの方が良いとの考えは、日本の諺で「明日の百より今日の五十」があります。

相対的に高い利回りを求める投資家は「イールド・ハンター」と呼ばれますが、各種リスク資産のなかで実物資産(商業用不動産)と定期的収入(分配金)の裏付けがあるREITが選好されている状況と言えるでしょう。

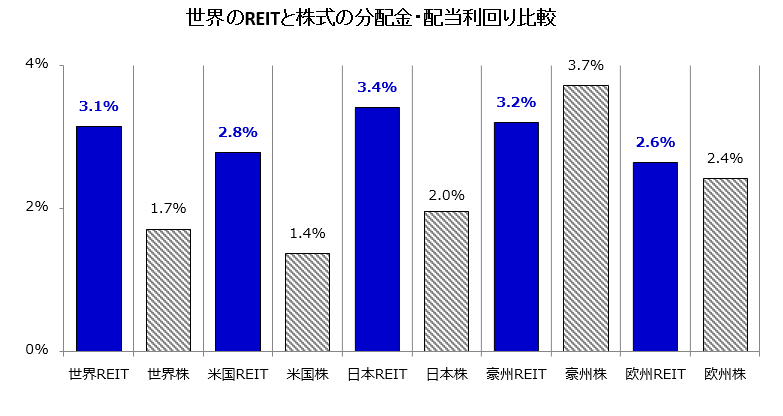

<図表3:REITの分配金利回りは株式の配当利回りより比較的高い>

図表3は、世界のREIT市場それぞれの平均分配金利回りを、株式市場の平均配当利回りと比較したものです。世界REITの平均分配金利回りが3.1%であるのに対し、世界株式の平均配当利回りは1.7%となっています。米国REITやJ-REITの平均分配金利回りも株式の平均配当利回りを上回っています。

REITには、税引き前利益の9割以上を分配金として払い出す前提で「法人非課税」(REIT法人に法人税が課されない)の特徴があり、REITの分配金利回りが比較的高い理由とされます。

総じて、利益成長や値上り益期待の面は株式が優れている一方、安定収入(不動産収入にもとづく定期的な分配金)の面ではREITが優れているとされます。

米国ではバイデン政権が大型景気対策(歳出総額で約6兆ドル)を打ち出しましたが、その財源として「法人増税」を議会と協議しています。REIT法人は(もともと)法人非課税であり、投資家の注目がREITに向かいやすい環境とも言えます。

REITと債券のイールド・スプレッド(利回り差)に注目

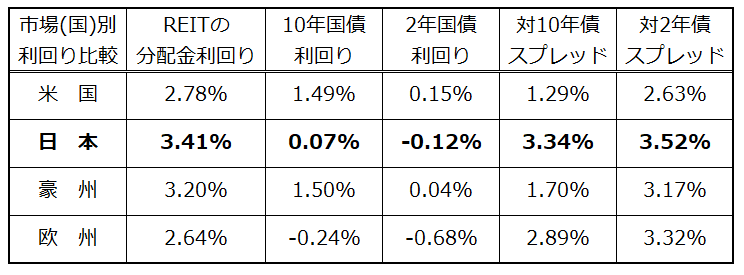

先進国の預貯金や債券の利回りは依然低水準で、分配金利回りが比較的高いREITの堅調を支えています。例えば、J-REITの平均分配利回りが3.41%であるのに対し、国内の長期金利(10年国債利回り)は0.07%で、短期金利(2年国債利回り)は▲0.12%です。特に長期金利とのイールド・スプレッド(利回り差)は3.34%となっています(図表4)。

低金利環境は「利回り面の魅力」だけでなく、資金調達コスト(財務コスト)が低いことでREIT投資法人の収益性を改善させる効果もあります。低金利環境と商業用不動産市況の改善が続くなら、REITに対する投資ニーズは根強いものとなりそうです。

<図表4:REITの分配金利回りと対債券「イールド・スプレッド」>

日本ではJ-REITの堅調と分配金利回りの相対的な高さを受け、国内の金融機関がREITを買い始めたとの見方もあります。地方銀行などが、ゼロ金利のJGB(日本国債)の代替投資先としてREITを選好しているとされます。

また、昨年秋から世界の代表的な株価指数である「FTSEグローバル株式指数」がJ-REITを組み入れ始めたことも需給好転を期待させています。

ただ、米国でインフレ(物価上昇率の加速)懸念が再浮上し、10年国債利回りなど債券市場金利が急上昇すれば、一時的にせよREITが売られるリスクはあります。

債券市場が経済正常化とテーパリング(量的緩和縮小)をいったん織り込み、長期金利の安定が続くとのシナリオを前提にすると、オルタナティブ(代替投資先=分散投資先)として引き続きREITが物色される可能性があります。

世界、米国、日本、豪州のREITに分散投資するETF(上場投資信託)や追加型公募投信は多種類あります。REITの個別銘柄に投資するより、ファンドを活用してREIT市場全体の値動きや定期的な分配金(主に日本では半期決算、海外では四半期決算)を得ていく分散投資が合理的と考えています。

▼著者おすすめのバックナンバー

2021年6月4日:米国株のETF投資戦略:バリュー株相場いつまで?業績はグロース優位!

2021年5月28日:ビットコインが暴落!日本株への影響は?注目は米国半導体株

2021年5月21日:世界株式の調整は続く?リスクはリターンの源泉なり

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。