米経済指標が示す、旺盛な企業の投資意欲

執筆:たりたり社長

新型コロナウイルスのまん延で大きくダメージを受けていた米国の実体経済の回復が、いよいよ本格化してきた。

PMI(サービス業景気指数)、ISM製造業景気指数など、毎月発表される経済の活況を示す経済指標の結果は、その多くが事前予想(市場予想)を超えた好調な様相を呈している。加えて、ここ半年以上、多くの経済指標の指数は、景気好調の基準とされる50を超え続けることが多くなっている。

なぜ、こんなにも景気回復を示すような経済指標が出ているのだろうか? それは、企業がこれからの景気回復の本格化を見通し、その準備段階に入っているからだ。

サービス業や製造業の好不調を示す指数が軒並みよい結果を出している背景には、企業の戦略として、「これからワクチン接種が進んでいくにつれ、人々の消費・外出がさらに増加していくだろう。それに備えて、今のうちから準備をしておこう」という心理的な作用が働いている。

株価は過熱しているのか?

さて、このような景気回復が顕著に出ている状況では、通常なら株価も好調に上昇を見せていく。しかし、昨今の株式市場の動向を見てみるとどうも、もろ手を挙げて株価好調! とはいえない状態となっている。その背景には、主に2つの要因があると考える。

それは「金融緩和の終了」と「株価の割高感の意識」だ。

金融緩和とコロナ銘柄

時を昨年2020年2月3月に戻してみよう。

新型コロナウイルスのまん延により経済活動が停止したため、株価は急落を見せた。この急落のきっかけだと直接的に言うことはできないが、印象に残っている報道がある。「アップルがコロナまん延による工場稼働休止によって製品の生産スケジュールが遅れ、当初の計画が達成できない」というニュースだ。

そのニュースが出てからほどなくして、米国を中心として世界全体の株価が急落し始めた。

つまり、株式市場下落の主要因、少なくともそのうちの1つにはコロナによる実体経済活動の停滞という要因が挙げられる。

しかしその後、株式市場はご存じの通り、急反発に転じる。その背景には大規模な金融緩和がある。米国の政策金利を最低水準に引き下げ、FRB(米連邦準備制度理事会)による国債の大規模買い入れという金融緩和が株価上昇の火付け役となった。

大規模な金融緩和は大きな株価上昇をもたらしたが、それはある特徴を伴った株価上昇だった。それは「コロナでも利益が落ちない銘柄」を中心に上昇するというものだった。

現に、コロナによる大幅な株価下落が底を打つ前には、ある予兆があった。それはウォルマートなどのコロナの感染拡大が利益拡大につながる銘柄の上昇で、株価全体が大きく下落する中、いわゆる「コロナ銘柄」が下がらない、あるいは上昇さえするという相場だった。

その後、株価が大きく回復を見せるタイミングでは、GAFA(グーグル[アルファベット]、アップル、フェイスブック、アマゾン)をはじめとするハイテク関連企業が大きく株価を上昇させるようになった。金融緩和を背景とした金利低下で、理論株価の下落による買いやすさというのも当然の要因ではあるが、それ以上に意識されていたのは、むしろハイテク銘柄の利益が拡大していくという見通しだった。

つまり、コロナによる株価下落とそこからの反転上昇という株価変動をまとめると、下記の3点が特に大きなポイントであるといえる。

(1)株価下落の要因の一つは、新型コロナが実体経済に大きく影響を与えることが意識されたこと

(2)市場全体で株価が回復したとき特に上昇したのは、コロナでダメージを受けない企業、またはコロナが追い風となる企業

(3)株価回復の根本的な要因は大規模な金融緩和

金融緩和終了を意識した市場が気にすること

さて、視点を現在に戻そう。

現在の株価の動向は、ここまで株価を支えていた金融緩和の終了というものが意識されている状況だ。下落した株価を支えていた金融緩和が、終了するかもしれないという懸念が市場に広がっている。

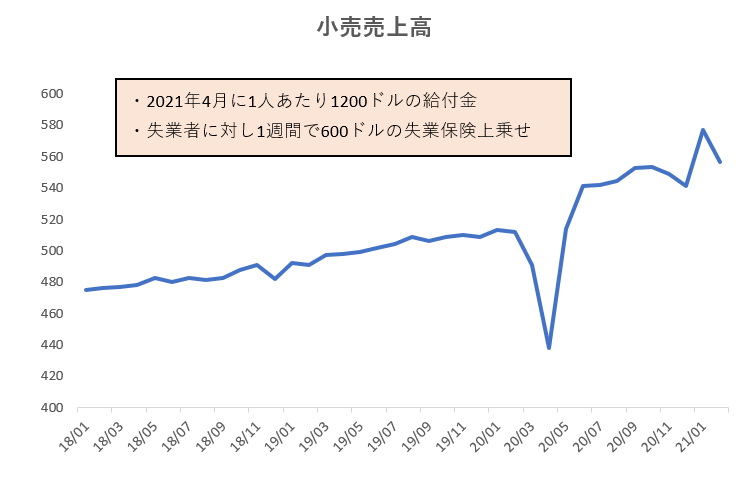

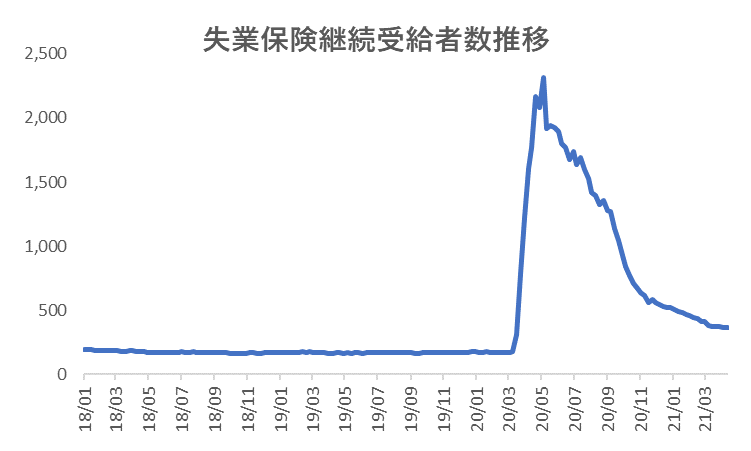

もちろん、経済の状況というのは実際に大きく改善し、一般的に個人の消費動向を示す小売売上高などは米政府の給付金などもあり、コロナ前の水準を回復するレベルまでになっているが、一方でまだ戻っていない経済状況も存在する。例えば、米国の失業者数などはピークが過ぎているものの、依然としてコロナ前の水準からは、いまだ大きくかい離している状態となっている。

単位:10億ドル

単位:万人

コロナの追い風で過熱した銘柄に吹く逆風?

コロナから回復はしているが、いまだに経済回復に対して不安が残る中で、金融緩和終了が意識される状況は、株式市場の目線をこれまでのような上昇トレンドから変更させた。つまり、金融緩和を背景に上昇した株価に見合うだけの結果を企業は出せているのか? という目線に変わったのである。

具体的に言えば、金融緩和を背景として株価は全体的に上昇したが、特に上昇したのは、コロナが恩恵となる銘柄だった。とくにGAFAなどの大型のハイテク企業は実際に、コロナが業績の好調さのきっかけになっただけでなく、金融緩和を他のセクターの株式よりも、大きな追い風にできた。しかし、金融緩和という、いわゆる「ボーナスタイム」の終了が意識されるにしたがって、市場はそれらの株式が高すぎるのではないか? という目線を持ち始めたということだ。

現在の株価が高いという認識は市場の参加者はほぼ共通認識として持っている。そこで問題になってくるのが、企業の業績のよさがその株価に見合うのかどうか? という点である。

つまり、今後の展開としては市場が求める利益や売り上げといった「結果」を出せる銘柄は大きく上昇が見込める一方で、そうでない銘柄からは「金融緩和で株価が上がったけれど、やっぱり高すぎるよね」という認識から、株が売られる傾向が顕著に表れるということが予測できる。

≫後編「これからの世界株投資。2つのチェックポイントで銘柄選び」へ続く

たりたり社長氏・プロフィール

就職をきっかけに投資について本格的に興味を持ち、ほとんど投資に関する知識ゼロ、経験ゼロの状態から投資の勉強を始める。投資についての正しい知識を得るまでの自身の経験や株式アナリストでの経験をもとに、株式投資にまつわる知識をTwitterやブログ「たりたり投資塾」などで発信している。

■たりたり社長氏インタビューをチェック!

≫前編:初心者なら投信の次はETFがおすすめ!

≫中編:結局何を買えばいい?おすすめの米国ETF5選!

≫後編:たりたり社長さんが「買いたい」個別銘柄とは?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。