「米国は再び前進していく。いつも立ち上がるのだ」

米国市場では今週もS&P500指数とナスダック総合指数が史上最高値を更新しました(26日)。ワクチン接種が進むなか、景気の回復基調が鮮明となっていること、長期金利が1.6%前後で安定化していることが株高要因です。

バイデン大統領は28日にワシントンで初の所信表明演説を行い、「米国は再び前進していく。米国は決して倒れたままではない。いつも立ち上がるのだ」と国民を鼓舞しました。

FRB(米連邦準備制度理事会)は27~28日に開催したFOMC(米連邦公開市場委員会)の声明で、「ワクチン接種の進展と強力な政策支援の中、米国の経済活動と雇用は力強さを増した」と指摘しました。

こうしたなか、4月は日米株価の優劣差が鮮明となっています。

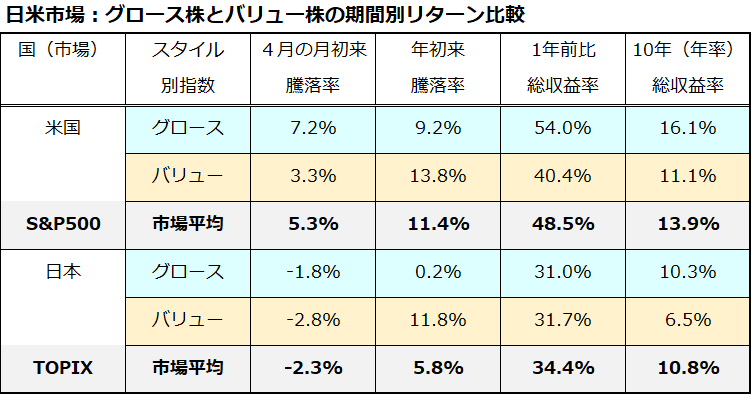

図表1は、米国市場のS&P500指数、グロース株指数、バリュー株指数、日本市場のTOPIX(東証株価指数)、グロース株指数、バリュー株指数の期間別騰落率や10年総収益率(配当込み年率平均)を比較したものです。

「年初来」で比較するとS&P500が+11.4%とTOPIXの+5.8%を上回っています。特に4月にTOPIXが劣勢に転じたことがわかります。

日本ではウイルス感染が再拡大して景気回復観測に後ズレ感が強まり、日米首脳会談(16日)を契機に対中ビジネスを巡る不透明感が浮上。為替相場がドル安・円高となっていることも株価の重石です。

コロナ禍からの脱却期待を巡る見通しの強弱が、足元の日米株価のパフォーマンス格差に繋がっている印象があります。

図表1:4月の株式市場で「日米格差」が鮮明に

感染拡大の第4波で日本の景気回復に後ズレ不安

4月の日本市場では、日経平均が節目とされてきた2万9,000円を一時割り込み、TOPIXは2.3%下落しています(28日終値)。

変異種の影響が大きくなっている新型コロナウイルスの感染再拡大に歯止めがかからず、政府は4都府県について4月25日から5月11日までを目途とする「緊急事態宣言」を発令しました。

日本株を取り巻く外部環境として、米中の景気回復基調と米国株高に伴うリスク選好姿勢は下支え要因ですが、国内経済の活動停滞懸念と景気回復の後ズレ不安が上値を抑える状況となっています。

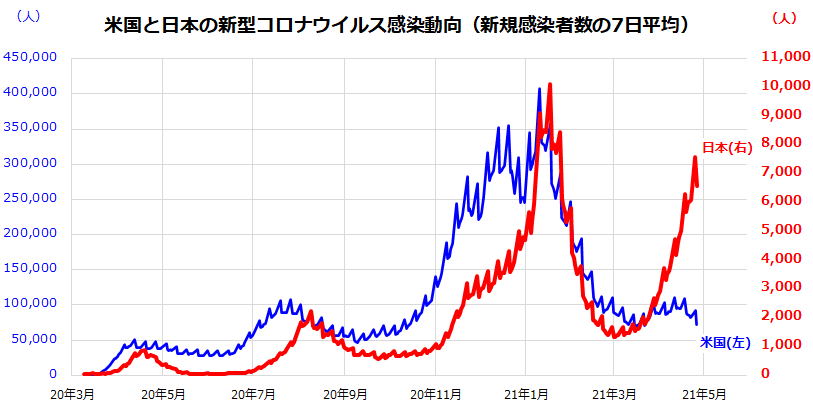

図表2で示す通り、日本と米国の新規感染者の増勢を比較すると、(感染者数の規模差はあっても)米国の新規感染者数が落ち着いてきた一方、日本の新規感染者数は急増しています。ワクチン接種の普及が他国より遅れている現実もあり、内需を取り巻く経済環境は厳しい状況です。

図表2:日本のウイルス感染再拡大(第4波)は株式相場の重石

ワクチンの接種普及が進む米国では総接種回数が2億回を超え、ワクチン接種率は人口の約4割に達しました。個人消費と雇用を中心に景気の回復基調が鮮明となっています。

一方、日本のワクチン接種率は約1%と遅れており、OECD(経済協力開発機構)加盟37カ国で最下位。アジアでも中国、インド、シンガポール、韓国に遅れをとっています(ブルームバーグ報道)。

4月にバリュー株物色の動きが後退した要因として、日本のコロナ対応力の遅れと景気回復期待の後退が影響を与えています。とはいえ、国内でも感染拡大動向がピークアウトをみせる状況となれば、悲観を織り込んで低調だった株式市場が底入れ感を強める可能性もあり注目したいと思います。

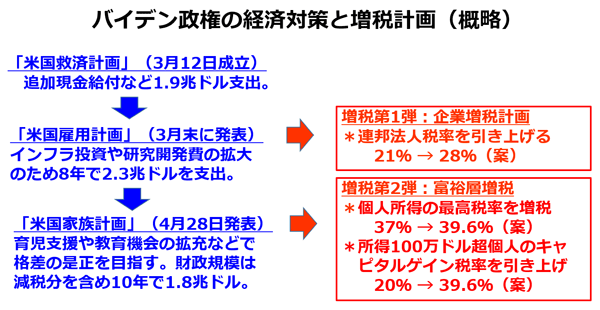

米国市場はバイデン政権が打ち出した「増税計画」を警戒

高値圏で推移している米国株をいったん反落させる可能性があるリスク要因として、バイデン政権の増税計画が挙げられています。

バイデン米統領は、28日(日本時間29日午前)に上下両院合同会議で行った初の施政方針演説で、低・中間所得者層支援を軸とする「米国家族計画(American Families Plan)」を発表しました。

「格差是正」を印象付ける新たな社会保障拡充策の歳出規模は1.8兆ドル(約195兆円)とされます。財源の一部を確保するため、高所得者層の所得税率上限やキャピタルゲイン税を引き上げる増税案を打ち出しました。

こうした課税強化案は、関係者への取材で予め報道され、20日に株価を急落させた経緯があります。バイデン政権が既に表明していた連邦法人税率の引き上げ案と併せ、企業の税引き後利益や株式市場の売買動向に影響を与える可能性が懸念されています。

特にキャピタルゲインの増税計画は、高所得者層(年間所得100万ドル以上)に対する税率を約20%から39.6%に「倍増」させる案となっており、増税前に株式や株式投信の売却に踏み切る投資家の売り圧力が不安視されています。

ただ、こうした増税案は、反対する野党・共和党に加え、与党・民主党中道派の一部からも見直し論が出ています。市場は今後、大統領府と議会の駆け引きと増税幅(率)を巡る決着を注視する動きとなりそうです。

図表3:バイデン政権が打ち出した経済対策と増税計画

バイデン大統領が打ち出したキャピタルゲイン税率引き上げの対象者(年間所得100万ドル超の高所得者層)は米国の納税者数全体の0.3%でしかないとの試算もあります(米国国家経済会議)。

一方、2022年11月に予定されている中間選挙を控え、格差是正を支持する民主党支持者や中・低所得者層に一定の訴求力があるとみられます。総じて金融取引税が引き上げられる(実効日が決定する)際は、株式は一時的にせよ下落するとの警戒感が根強くあります。

1月20日に就任したバイデン大統領と株式市場との「ハネムーンマーケット(蜜月相場)」は節目とされていた「就任後100日」を迎えました。昨年11月にスタートした強気相場が、5~6月にいったんの調整を余儀なくされる可能性は意識しておきたいと思います。

▼著者おすすめのバックナンバー

2021年4月23日:米株高は小休止でも、S&P500過去最高益へ。強いセクターは?

2021年4月16日:ナスダックがリベンジ高!ハイリスク・ハイリターンの米国株式投資戦略

2021年4月9日:S&P500は世界最強の株価指数!業績相場に挑む米国株式

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。