循環物色とトレンド追従型売買に伴う株価波乱は収まるか

長期金利の上昇に身構えて高値波乱となった米国株式が落ち着きを取り戻し、NYダウ平均は過去最高値を更新しました(3月10日)。

ナスダック総合指数は2月12日に最高値を付けて以降、10%超の下落を強いられましたが、9日は約4%上昇。8日に100日移動平均線を割り込んだ値ごろ感による押し目買いが入りました。

ただ、市場のリフレ期待(景気と物価の回復観測)は根強く、バイデン政権による1.9兆ドル(約200兆円)の追加経済対策も近く成立する見通しです。これを受けて長期金利が一段と上昇すれば、スタイルローテーション(循環物色)に追従する順張り売買がハイテクなどグロース株の予想PER(株価収益率)を再び抑制するリスクも否定できません。

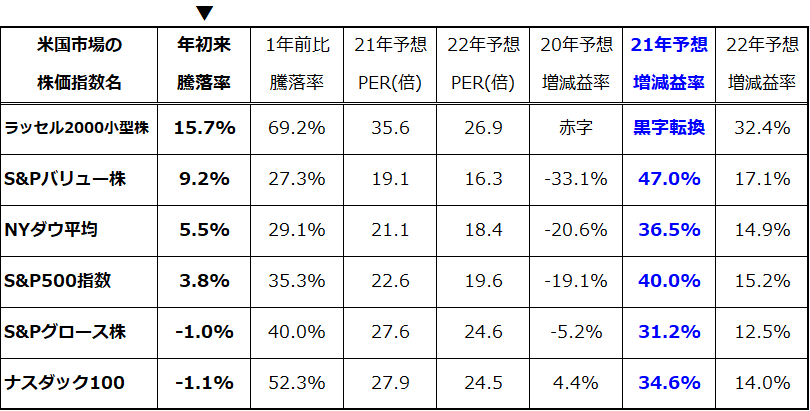

図表1は、米国の主な株価指数を「年初来騰落率」の降順に並べ、予想PERや業績見通し(市場予想平均)を示したものです。

今回のローテーションでは業績回復見通しの勢いが強い小型株、バリュー株、景気敏感株への資金シフトが目立っています。ナスダック100指数やグロース株の下落は、「1年前比騰落率」が示すとおり昨春以降のコロナ禍で先行して上昇してきた「反動調整」とも言えます。

長期利益成長期待が強い銘柄を中心に早晩底入れする可能性がありそうです。来週開催されるFOMC(米連邦公開市場委員会)(3月16~17日)でFRB(米連邦準備制度理事会)が発表する金融政策姿勢と長期金利の反応に市場の関心が高まっています。

<図表1:株価指数別騰落率でみるスタイルローテーション>

出所:Bloombergより楽天証券経済研究所作成(2021年3月10日)

市場は「アフターコロナ」の経済正常化を視野に入れている

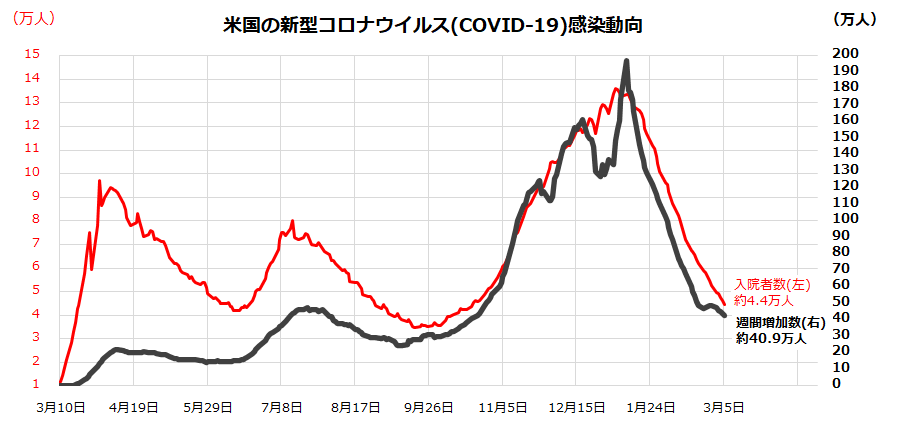

米国の新型コロナウイルス感染動向はピークアウトを鮮明にしています。図表2は、米国の「新規感染者数の1週間増加数」と「入院者数」の推移を示したものです。

感染者増加数も入院者数も減少傾向にあり、ともに昨年10月末以来の水準に低下。感染数が増加しやすかった冬季を終え、全米規模の移動制限や営業自粛が効果を発揮したことを示しています。

バイデン政権は、J&J(ジョンソン・エンド・ジョンソン)のワクチン実用化を契機に、「5月末までに米国の全成人分(約3億人分)のワクチンを確保・供給できる」と表明(3月2日)。

従来の「7月末までに」との見通しを前倒ししました。医療従事者や高齢者に続き、学校再開に向けて「3月末までに教職員が少なくとも1回目のワクチンを接種することを目指す」としています。

変異種の感染拡大などに予断を許しませんが、金融市場はワクチン効果期待とあわせて「アフターコロナ」の経済活動正常化を視野に入れ始めています。債券市場における長期金利の上昇傾向は合理的な事象と言えるでしょう。

<図表2:米国の感染動向はすでにピークアウト>

米国は雇用が改善。経済成長率見通しも上方修正

こうしたなか、3月5日に発表された2月の雇用統計によると、非農業部門雇用者数は前月比で37.9万人増加(市場予想:+20万人)。失業率は6.2%と1月の6.3%から低下しました。ウイルスの感染の勢いが鈍化するなか、2月の雇用情勢では娯楽・観光業界の雇用改善(35.5万人増加)が目立ちました。

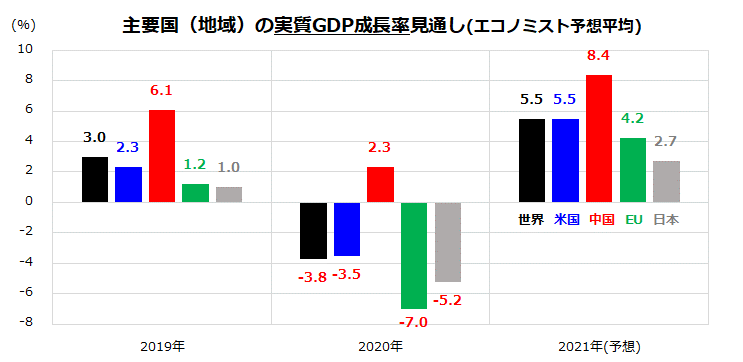

図表3は、米国を含む世界主要国(地域)の2020年と2021年の実質GDP(国内総生産)成長率に関する民間エコノミスト予想平均を示したものです。

米国の実質成長率は2020年の▲3.5%から2021年は+5.5%にプラス転換する見通しです。OECD(経済協力開発機構)も3月9日に最新の世界経済見通しを発表。2021年の世界の実質成長率見通しを+5.6%と従来見通し(+4.2%)から上方修正しました。

特に米国については+6.5%と前回予想(+3.2%)から大幅に引き上げました。OECDはバイデン政権の追加経済対策が導入後最初の1年間で経済活動を大きく押し上げると見込んでいます。

<図表3:米国と世界の経済活動は正常化に向かう>

出所:Bloombergより楽天証券経済研究所作成(2021年3月10日)

ナスダック相場の底入れはFOMCと長期金利の行方が鍵

上述したように、景気回復期待と長期金利上昇に伴うスタイルローテーション(循環物色)の副作用を被り、ナスダック100指数に象徴されるテクノロジー株やグロース株は総じて値を崩しました。

ただ、長期金利(10年国債利回り)は3月5日のザラ場で付けた1.62%をピークにやや落ち着きもみせています。債券市場はFRBの金融政策に疑心暗鬼となっていますが、2月の雇用統計発表や1.9兆ドルの追加経済対策が成立する見通しとなったわりには、金利上昇のピッチが強まる動きになっていません。

ナスダック総合指数もナスダック100指数も直近高値から10%超下落した経緯もあり、グロース株の反動売りが一巡すれば値ごろ感に注目する買い戻しや押し目買いが底入れにつながる可能性はあると考えています。

そうした局面で注目されそうな視点として、市場平均(S&P500指数)と比較した「利益成長見通し」の強さが挙げられます。

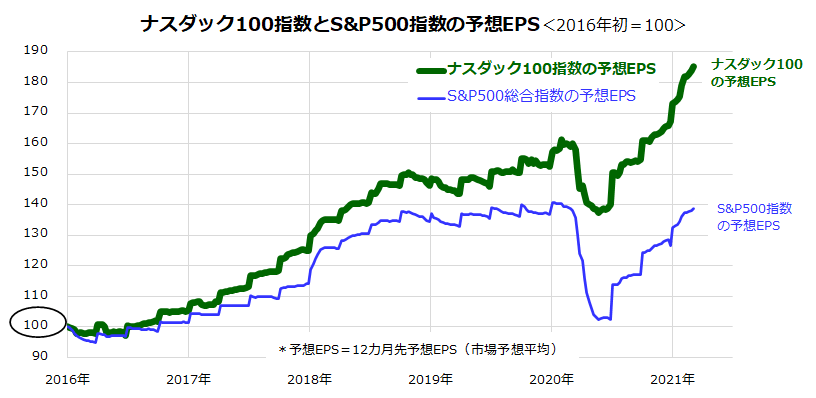

<図表4:ナスダック主力株の成長期待は相対的に力強い>

図表4は、ナスダック100指数とS&P500指数をベースにした予想EPS(12カ月先予想EPS:市場予想平均)の推移を示したものです(2016年初=100)。直近の好決算や良好な業績ガイダンス(見通し)を反映し、ナスダック100指数ベースの予想EPSは過去最高を更新しています。

金利低下と潤沢な流動性が押し上げた予想PER拡大は一巡しましたが、予想EPSの回復や拡大が重視される「業績相場」にはナスダック主力株も参加する可能性はあります。

コロナ禍でダメージを受けた景気敏感株やバリュー株へのローテーションが落ち着けば、「アフターコロナ」でも強い利益成長が見込まれるGAFAM(グーグル、アマゾン、フェイスブック、アップル、マイクロソフト)などDX主力株についても、長期の時間軸に立った見直しが進む可能性があります。

その反転のきっかけとなりそうな材料として、来週開催されるFOMCの結果と長期金利の反応を注視したいと思います。FRBが債券市場や株式市場のどういったメッセージを発信するのかに感心が高まっています。あらためて、「政策に売りなし」や「Don’t fight the FED」(FRBに逆らうな)などの格言に注目したいところです。

▼著者おすすめのバックナンバー

2021年3月5日:米国株は長期金利上昇で弱気相場へ?株価波乱でも冷静に!

2021年2月26日:米国小型株のリベンジに乗る?景気回復に先行する特性に注目!

2021年2月19日:強気の米国株に全集中?「長期金利の上昇」は下落のきっかけになるか

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。