株高続く。イスラエルでワクチンが効果を発揮し始めていることが希望の灯に

1月第3週(1月18~22日)の日経平均は、1週間で112円上昇して2万8,631円となりました。30年7カ月ぶりの高値更新が続いています。年後半に、日米欧でワクチンの大量供給が実現して経済が正常化に向かう期待から、世界的に株が買われる流れが続いています。

英国や南アフリカ発の変異種が世界的に急拡大している不安はあるものの、ワクチン接種が世界最速で進むイスラエルで感染が収束に向かう兆しが出ていること【注】もあり、ワクチンへの期待は高まりつつあります。

【注】イスラエルで感染が収束に向かう兆し

人口約900万人のイスラエルでは、12月20日からワクチン接種を始め、1月21日までに人口の約3割が1回目のワクチン接種を終えました。その効果で、12月に一時1.5まで拡大していた実効再生産数が、1月21日には1を割り込みました。実効再生産数とは、1人のコロナ感染者が何人に感染を広げるかを示す数値です。1を超えると感染拡大が続き、1を下回ると収束に向かいます。

イスラエルは、3月末までに17歳以上の全国民にワクチン接種を完了する計画です。ワクチンが効果を持てば集団免疫が実現する可能性があります。イスラエルが集団免疫によって感染収束に向かう先例となれば、世界中にワクチン接種を急ぐ動きが広がると考えられます。欧米で主流のm-RNAワクチン接種について、当初心配されたほど副反応は出ていないことも、ワクチン接種に追い風です。

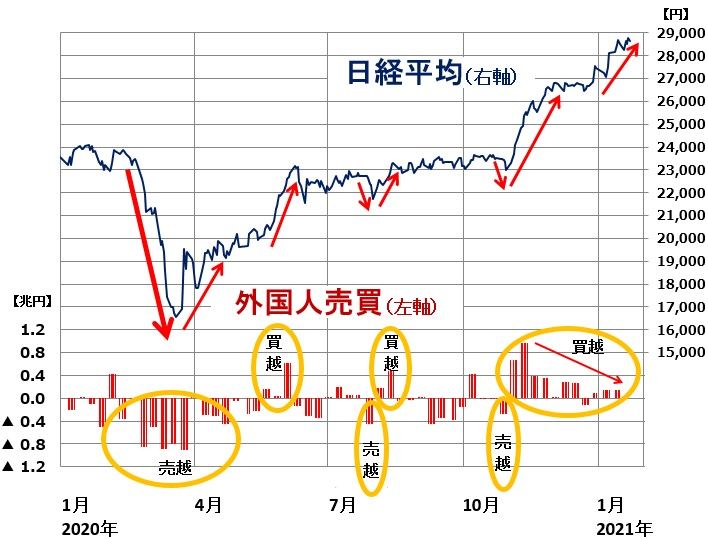

日経平均と外国人の売買動向(買越または売越額、株式現物と日経平均先物の合計):2020年1月6日~2021年1月22日(外国人売買2021年1月15日まで)

ご覧いただくとわかる通り、日経平均の動きを決めているのは、いつも外国人投資家です。昨年年初(2~3月)の急落は、外国人による巨額の売り越しによって起きました。昨年11月以降の急騰は、外国人の巨額の買い越しによって起きました。ただ、12月以降、外国人の買いの勢いは低下しつつあります。

中国が世界景気の回復を先導

中国国家統計局が発表した、中国の10-12月期GDP(国内総生産)は、前年比6.5%増でした。世界に先駆けてコロナ封じ込めに成功した中国では、昨年4-6月期から前年比プラスに転じ、10-12月期は伸びが加速しました。

中国・米国・日本のGDP成長率(中国は前年比・日米は前期比年率):2019年7-9月期~2020年10-12月期

米国は、4~6月に戦後最悪の落ち込みとなり、7~9月から回復が始まっているものの、コロナ感染再拡大によって回復が鈍化する不安が出ています。日本は、消費税引き上げ(8→10%)の影響で2019年10~12月からマイナスとなり、2020年に入ってコロナショックでさらに落ち込みました。7~9月から回復が始まっているものの、回復力は鈍いままです。

これから始まる、日本および米国の10-12月期決算発表に注目が集まっています。日本企業の業績回復に、中国景気回復の恩恵が寄与しそうです。

サービス産業の回復が遅れる中、製造業の景況回復

コロナ感染再拡大・緊急事態宣言の発令が不安視される中、企業業績に二極化が生じつつあります。外食・観光・航空業などサービス産業の不振が際立つ中、製造業の景況に回復感が出ています。中国を中心に、世界的に製造業の景況が回復している恩恵が、日本の製造業にも及んでいます。

需要急増で、生産が間に合わなくなっているのが、半導体産業です。半導体の需給ひっ迫は長期化しそうな気配です。第四次産業革命(AI[人工知能]・IoT[モノのインターネット]など活用した技術革新)の進展で、データセンター・5G(第5世代移動体通信)・自動車向けなどで半導体の需要が拡大しており、空前の半導体ブームに発展する可能性があります。

日本の製造業全体に追い風となるのが、自動車販売・生産の回復です。中国や米国での自動車販売の増加にともなって、世界的に自動車生産が急速に回復してきています。昨年前半、生産が落ち込んでいた影響で在庫が少なくなっており、米国などで生産がややひっ迫しています。

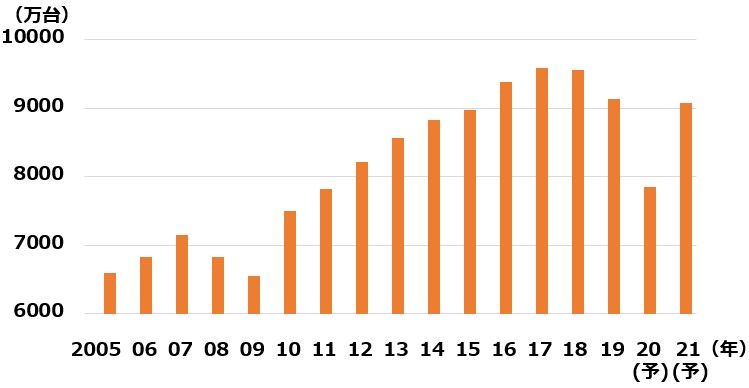

世界の自動車販売台数

世界の自動車販売は、2008~2009年にリーマンショックでマイナスとなった後、2010~2017年は安定成長が続きました。ところが、2018年・2019年と減少し、2020年はコロナショックでさらに▲14%落ち込むと予想しています。

ただし、自動車販売は、循環します。コロナショックで昨年前半、買い替えが抑えられてきた間、潜在的な買い替え需要が積みあがってきた効果もあり、昨年後半から、急速に回復しつつあります。2021年の世界自動車販売は、前年比で15.4%の増加になると予想しています。

日本は、自動車王国です。自動車産業で、ドイツと並び、圧倒的な強さを誇ります。自動車だけが強いわけではありません。自動車製造用ロボット・自動車部品・素材などの関連産業でも、日本は世界をリードしています。自動車生産の回復は、日本の製造業全体に波及効果があります。

自動車株を積極的に買えるようになるならば、日本株全体への外国人投資家の投資姿勢も、ポジティブに変化する可能性があります。そうなると、日経平均の上値余地も広がると予想しています。

年後半に、米景気過熱の可能性も

米国では、バイデン政権がコロナ対策として巨額の財政出動を計画しています。FRB(米連邦準備制度理事会)は、米景気が回復に向かっても、大規模な金融緩和を続ける見込みです。今年の後半、コロナ収束と、巨額の財政出動、金融緩和が重なれば、米景気が過熱する可能性もあると考えています。

中国は既に、コロナ収束と大規模な財政出動で、景気が順調に拡大しています。日本の景気も、年後半には、米国・中国回復の恩恵を受けて、回復色が強まるとみています。

▼著者おすすめのバックナンバー

2021年1月20日:利回り4~5%:高配当バリュー株の強気継続(その2):米金利・原油の上昇が鍵

2020年1月15日:半導体関連株に特需!世界的DXでグレートサイクル、かつてない業績相場へ2019年11月10日:トヨタ・ホンダの収益力を評価:自動車株へ投資再開のタイミング到来と判断

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。