ドル建て日経平均株価は31年ぶりに過去最高値を更新

世界の株式市場は堅調に推移しています。米国市場では、新大統領就任日にダウ平均、S&P500指数、ナスダック総合指数が最高値を更新しました(1月20日)。

株価が下落する都度押し目買いが入る相場です。押し目買い(Buying on dips)とは、株式相場が下がった時に買う方法を総称しますが、「押し目待ちに押し目なし」との相場格言があります。投資家に都合の良い押し目があるとは限らず、大きな押し目を狙っていると投資機会を逸することもあります。

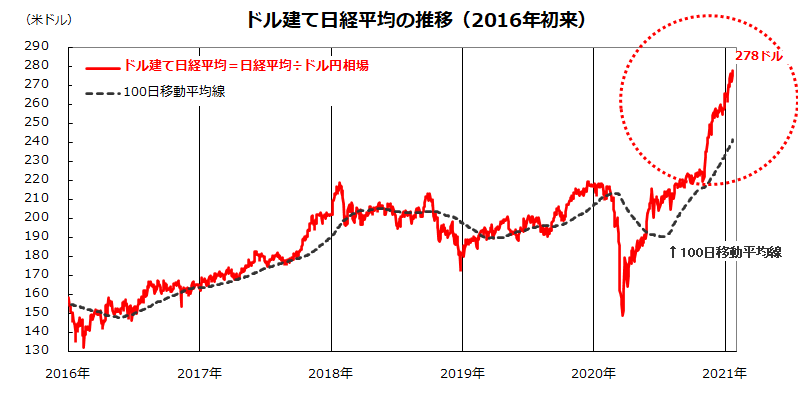

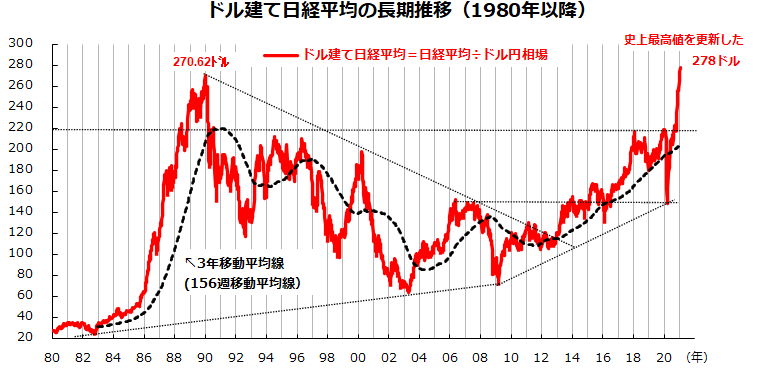

東京市場では「ドル建て日経平均」(日経平均÷ドル/円相場)が過去最高値を更新し注目されています。図表1は、ドル建て日経平均の5年推移を示したもの。上昇トレンド(100日移動平均線)が鮮明となっています。直近は278ドルに上昇し、過去最高値(1989年12月末に付けた270ドル)を約31年ぶりに突き抜けました(図表2)。

ドルベースで投資を行う外国人投資家に日本株を強く意識させる指標とされています。日本株に弱気だった(日本株を保有していなかった)外国人による先物や現物株の買い戻しが日経平均上昇に寄与している可能性があります。

東証売買高シェアで約7割を占める外国人の目に、「日本株はトランプ氏が大統領に当選した2016年から2017年以来の強気相場にある」との印象を与えそうです(図表1)。株式相場が新たなステージに入ったことを象徴する事象にみえます。

<図表1:ドル建て日経平均は上昇トレンドを鮮明に>

<図表2:ドル建て日経平均は史上最高値を更新した>

日本株堅調は「グローバルグロースの正常化」を織り込む動き

日経平均が上昇している要因として、「世界の景気敏感株」として注目されやすい特徴も挙げられます。「世界経済は2021年年央から正常化に向かう」とのシナリオを想定したトレード(売買)を受けた動きとも言えます。

新型コロナの感染動向はいまだ予断を許さない状況ですが、株式市場は「半年から1年後を先読み(フォワード・ルッキング)する」との特性があります。昨春以降実施された大規模金融緩和、財政悪化をいとわない景気対策、年末以降のワクチン接種開始を受け、市場は景気回復に伴う業績回復を予想しています。

同時に、景況感が早晩改善するにしても、サービス業不況で打撃を受けた雇用を支えるべく、各国中央銀行は金融緩和を続け、政府も財政支出拡大を実施すると考えられ、グローバルグロース(世界経済の成長率回復)に寄与する可能性が指摘されています。

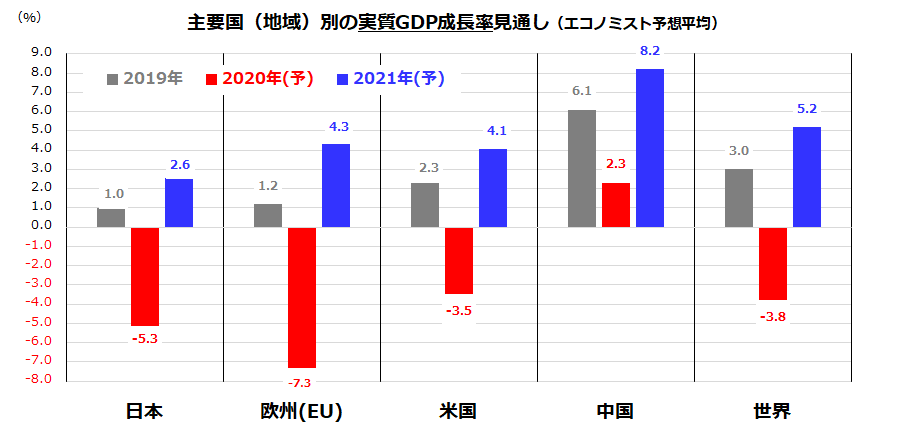

図表3は、世界経済全体と主要国(地域)別の実質GDP(国内総生産)成長率について、2019年の実績、2020年と2021年の見通し(市場予想平均)を示したものです。昨年のマイナス成長を経て、2021年はプラス成長に転じる予想が示されています(市場予想平均=民間エコノミストの予想平均)。

<図表3:世界の実質成長率はプラス転換する見通し>

出所:Bloombergより楽天証券経済研究所作成(2021年1月19日)

特に世界経済回復をけん引する中国に注目です。国家統計局が18日に発表した2020年第4Q(10-12月期)の実質成長率は+6.5%となり、第3Q(7-9月期)の成長率(+4.9%)より加速しました。2020年のGDP規模は前年比実質成長率+2.4%の約101.6兆人民元(約1,627兆円)で着地し、2021年は+8%超の成長が見込まれています。

中国政府は、新型コロナの感染拡大を早期に抑え込み、インフラ投資や金融緩和を拡大。不動産投資の活発化、企業部門の投資や輸出の回復が経済の持ち直しに寄与しました。個人消費支出の伸びが鈍い点に課題は残るものの、2020年を通じ主要国(地域)で唯一プラス成長を達成した経済情勢を反映して中国株式が堅調です。

世界の機関投資家がベンチマークに使用することが多いMSCI指数ベースで中国株指数の1年前比上昇率は+39.9%と米国株指数(同上昇率+19.0%)や世界株指数(同上昇率+14.6%)を大きく上回っています(20日)。本年7月に「共産党創建100周年」を迎えるなか、中国政府は経済成長、不動産市況、株式相場の堅調(=個人資産の拡大)を維持したいと考えられます。

英国調査機関(CEBR:経済ビジネスリサーチセンター)が12月26日に発表した予測によると、「従来予想より5年早い2028年にも中国のGDP規模が米国を抜き第1位となる見込み」とのことです。世界最大の総人口(約14億人)を誇る中国経済の成長が主要各国の外需や投資活動回復に与える影響を軽視できません。リスク要因としては、中国国内で局所的に新型コロナの感染がぶり返す兆しがあることです。移動制限が復活するなら、民間消費を含めた経済活動が再鈍化する可能性があり警戒したい要因です。

「ハネムーンマーケット」(蜜月相場)にも賞味期限はある?

米国では第46代大統領にジョー・バイデン氏、副大統領にカマラ・ハリス氏が就任しました。株式市場は、11月3日の大統領選挙直後から「バイデン当選確実」に安堵(あんど)して上昇基調をたどってきました。ワクチン期待と併せ、米国政治が「正常化」に向かうシナリオ(新大統領誕生=トランプ政治の終焉(しゅうえん))を織り込んできた感もあります。大統領選挙での「当選確実」が株式にとり好材料だったことはアノマリー(選挙サイクルと相場の関係)として検証できます。

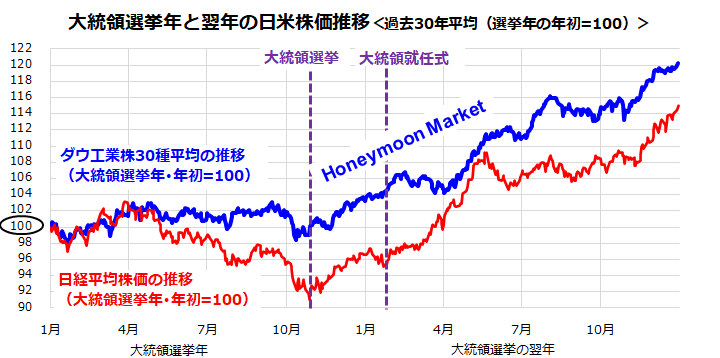

図表4は、過去約30年(計8回)の大統領選挙年と翌年の米ダウ平均及び日経平均の推移を平均化したものです(選挙年の年初を100として指数化)。選挙前に市場を覆っていた不透明感は選挙終了と同時期に後退し、翌年を通じて日米株価が堅調をたどった傾向がわかります。

こうした動きは「ハネムーンマーケット」(市場と次期大統領の蜜月相場)と呼ばれます。ハネムーンに賞味期限(?)はあるのでしょうか。一説によると「大統領就任後100日程度」(市場は新大統領に期待~多少のことには目をつぶる)とされます。第2Q(4-6月期)のどこかで「いったんの賞味期限」が到来する可能性はありそうです。

<図表4:ハネムーンマーケットの賞味期限は100日程度?>

出所:Bloombergより楽天証券経済研究所作成(1988~2017年)

ハネムーンマーケットが終了する場合、株式の調整リスクが高まることは想定の範囲内です。実際、堅調を続けてきたダウ平均や日経平均が直近高値から5~10%の下落を経験することは相場のリズムから見て不健全ではありません。

日経平均を押し下げそうなリスク要因としては、(1)経済正常化を受けて米長期金利が想定以上に上昇して米国株が反落する、(2)米中が人権問題(香港・ウイグル情勢)を巡り政治的対立を激化させる、(3)感染拡大が収束せず東京オリンピック・パラリンピックが中止に追い込まれる、(4)イランや北朝鮮の暴走といった「想定外の地政学リスク」が台頭する、(5)サービス業界の不況長期化で大型経営破綻が発生するなどが警戒されます。

ただ、大規模金融緩和、景気刺激策、ワクチン接種普及の相乗効果でリセッション(景気後退)入りを警戒する弱気相場(高値から20%以上の下落)に直面する可能性は低いと考えています。米国市場では、雇用の正常化が進んだ上でFRB(米連邦準備制度理事会)が金融緩和を解除する(利上げや量的緩和縮小を実施する)まで強気相場が続くと考えています。

図表4が示すとおり、米国株の堅調は日本株堅調の必要条件です。相場がいったん下落するような場面は、株式の積み増し機会を探していた中長期目線の投資家にとり好機となるでしょう。

▼著者おすすめのバックナンバー

2021年1月15日:半導体関連株に特需!世界的DXでグレートサイクル、かつてない業績相場へ

2021年1月8日:ガチホ投資戦略!米国株の月3万円積立、時間分散効果がすごい!!

2020年12月25日:2021年の米国株予測:10万円で買えるETF、バリューよりグロースが輝く?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。