お金をふやしたいけど「投資」って難しそうでよくわからないし、失敗したら損しちゃうのが怖い! という多くの日本人女性を代表して、節約のカリスマ たんぽぽ白鳥久美子さんが、投資について知らないこと、知りたいことを先生に聞いてみる!というこの企画。楽天証券経済研究所の窪田先生に直撃! 素朴な疑問から、聞きづらい話まで。「白鳥さん! よくぞ聞いてくれました!」が満載です。

【入門】投資とは!?!?何からはじめたらいいのかわからないんです

投資って、バクチと一緒ですか?

白鳥:実は以前から投資に興味があったんですが、どうやってはじめたらいいかわからなくて…。難しそうだし、損をしてしまうかもしれないという怖さもあり、なんかバクチっぽい感じかなぁと思いまして。

窪田:そうですね。「何を買ったらいいか」の前に、まずは投資をすべきかどうかの心構えについてお話しします。

白鳥:まずは投資の前段階が大事ってことですね! 実は「オリンピックが終わったら不景気になるよ。手を出しても損をするだけだから、株は今はやめておけ」と、多くの人から言われていて、結局手を出せていないんです。

窪田:なるほど。でもね、景気は循環するものです。景気が少し悪くなると、弱気の人が増えます。逆に景気が良くなると強気になる人が増えます。

私は、25年ファンドマネージャーをしていたのですが、弱気な人が多いときに株を買い、強気な人が多いときに株を売る、という運用方法でした。それが上手くいき、約1,000億円以上のお金を預かって日本株の投資をしていました。

白鳥:!! 景気が悪くなるときに、買うんですか?

窪田:先のことは断定できませんが、日本株は今、配当利回りから見て割安。私は買ってもよいと思います。

白鳥:東京オリンピックが景気に与える影響については、先生はどのようにお考えですか?

窪田:2008年の北京オリンピックの後、中国景気が悪化したため、オリンピック後の景気を警戒している人もいます。ただ、「オリンピック」と言っても実際はたった17日間ほどのスポーツの祭典。オリンピックだけで景気が決まると思っていません。私は、アメリカや中国の景気が堅調を維持し、日本の景気は少し持ち直すのではないかと考えています。

あえていうなら、オリンピックに向けてプロジェクトが進められている建築土木業界では、一時的な需要の低下があるかもしれません。

白鳥:ほっ。そうなんですね! オリンピック後にガクーンと不景気になるのでは…。と必要以上に不安になっていました。先生、ありがとうございます(笑)。

【1時限目】投資商品の名前や性格 まずはどんなものなのか知りたい

投資って、どんな商品があるんですか?

白鳥:これから投資をはじめるとしたら、どんな商品がありますか? ずっと張り付いて値動きを見続けるほどの時間はないのですが、そんな私に向いている商品はありますか?

窪田:白鳥さんは、「投資信託」ってご存知ですか?

白鳥:投資信託ですか? 実際のしくみはよくわかっていませんが、名前はちらほら聞いたことがあります。いろいろな株を分散して買っているということですかね?

窪田:そうです。ファンドマネージャーと呼ばれる投資の専門家が、集めた資金で投資をして、運用します。株だけではなくて、債券、不動産など、さまざまな種類の資産を組み合わせた商品もあります。さまざまな種類に分散投資をすることで、価額の振れ幅(リスク)を抑えることができます。

白鳥:おお!

窪田:さらに、少額で投資ができます(楽天証券では、100円から可能)。

白鳥:それは、はじめやすいですね!

窪田:安定的な分散投資をするには、投資信託は良いと思いますよ。ただし、投資家の皆さんのなかには、投資信託よりも激しい値動きの「株式」を楽しまれている方もいらっしゃいます。

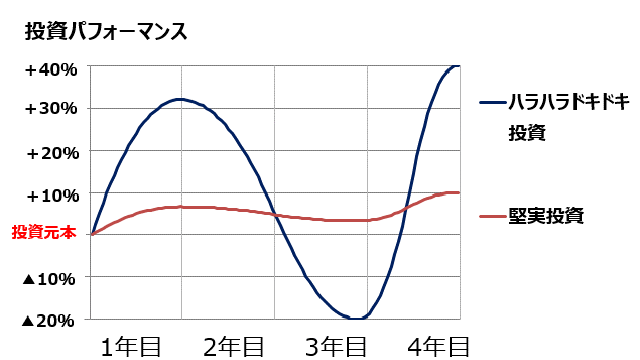

白鳥:さてはお金持ちだな~!! でもそのジェットコースター感を楽しみたい気持ちもちょっとわかる(笑)。

窪田:低リスクでじっくり育てる「安定」型が好きか、「楽しさ」重視で高リスク高リターンを良しとするか。投資に何を求めるかの価値観は、その人次第です。

また、投資のタイミングを複数回に分けて分散をする「積み立て」という方法もあります。例えば、毎月一定額を積み立てて、投資信託を購入する方法です。

白鳥:ぐむぅ。「値動きが激しいスリルの株式」も気になりますが、でもまずは、安定はしたいですね!

でも、でも、「ぎゃー! 値下がった」とか「きゃっほー! 値上がった」とか、ダイナミックな値動きを見ながら盛り上がってみたい気もする…。

窪田:普段の生活などとは切り離した資金の範囲内でやってみるのはいかがでしょうか。もし大きく値を下げてしまったとしても「もともと白鳥家本体とは別の資金だ」と思えるような。

白鳥:そうですね。実は、この間競馬で勝ったので、それを使おうかな(笑)。もし株を買って値下がってしまったとしても「勉強代として活かせた」と思えそうですよね。

株主様の特権!あこがれの株主優待をもらうには…

白鳥:そういえば一度「株主優待」とかをもらってみたいんですけど、どうすればもらえますか?

窪田:優待品を手に入れるには、株数や期限を確認する必要があります。

企業のホームページや、優待品から探せるサイト

もあるので確認して見るといいと思います。

投資という観点で見ると、「配当利回り」もチェックしてほしいですね。

白鳥:配当利回りって何ですか?

窪田:配当利回りとは、購入した株価に対して1年間でどれだけの配当を受けられるかを示す数値です。

白鳥:??

窪田:会社は収益が出た場合、株主に配当金として割り当てをします。会社によって株価や割り当て金額は異なりますが、一般的には4%を超えると、配当利回りが高いと言われています。

人によって購入する株の銘柄を選ばれる基準はさまざまですが、株主優待でもらえるものといっしょに配当利回りも購入前にぜひチェックしていただきたいですね。

白鳥:そうなんですね。配当金も忘れないようにチェックしなきゃですね。

「ザ・投資」といえる代表的なものを、ざざっと教えてください

白鳥:これまでは株式と投資信託についてのお話が中心でしたが、それ以外の投資商品にはどんなものがありますか?

窪田:「国債」とかでしょうか。

白鳥:国債! 国債は「安心」だって人が言っているのを聞いたことがあるんですが、本当ですか?

窪田:国債は、簡単にいうと国が国民に借金するということです。例えば、災害復興や社会保障など、税収以上にお金を使わなければいけない時に、国は国債を発行して国民に借金をします。国は企業と違って簡単に破産をしないので、それが「安心」と言われている理由ではないかと思います。

ただ、今は国債の金利がほぼ0%なので、投資としての魅力は薄れていますね。

白鳥:あらららぁ。じゃあ日本ではない、ほかの国の国債はどうなのですか?

窪田:日本ではマイナス金利政策がとられているので、日本国債を10年保有しても金利0%、5年国債に至っては金利がマイナス。つまり、預けておいても損をする状態です。

そのような中で、例えばアメリカ国債は10年保有すると2%なので、そちらを選ぶ方もいらっしゃいます。

白鳥:アメリカいいじゃないですか~。ってことは、外国企業の株式も買えたりするんですか?

窪田:日本にいながらにして、アメリカや中国、さらには、これから台頭が予測されているインドといったような、諸外国の株式を買うこともできますよ。

取り扱っている証券会社に限りはありますが、日本よりも成長力のある点などに魅力を感じ、投資される方もいらっしゃいますね。

白鳥:へぇ〜。面白そうです! 私はどこからはじめたらいいでしょうか。

【2時限目】初めての投資はどこから?手数料や節税をチェック!

投資初心者はどこからはじめたらいいでしょうか。

窪田:「NISA(ニーサ)」や「iDeCo(イデコ)」を使って、節税をしながら投資をするのはどうでしょうか。

白鳥:「つみたてNISA」ですか? 銀行や郵便局で見たことあります! 「良さそう」とは思ったんです。でも、「何か裏がありそう? そんなに美味しい話があるわけないだろう!」と思って、結局何もできていないですね…。

窪田:白鳥さんがご覧になられたつみたてNISAも、NISAのひとつです。まずは簡単にNISAという制度を説明しましょう。

NISAで株式や投資信託を買うと、利益(収益や配当金)が非課税になります。白鳥さんが見たつみたてNISAは、国が「長期・積立・分散」の投資を支援するために、「手数料が安く分散投資している商品」を選定している投資信託です。そのため、「変な商品(投資信託)を買わされそう」という心配はいりません。

白鳥:私みたいな「ビビリ屋」にも向いているんですね。注意点はありますか?

窪田:NISAの場合、投資できる額に上限があります。一般の「NISAは年間120万円」、「つみたてNISAは年間40万円」まで。受け取った配当金や株を売った時の売却益などが非課税になります。

通常、1万円利益が出たら約2,000円税金がかかりますが、NISAを使えばまるごと1万円手に入ります。

白鳥:それは大きい! NISAをはじめる場合はどうすればいいですか?

窪田:NISAの口座が必要です。通常の証券口座と一緒に、NISAの口座を開設すると良いと思います。簡単な書類で申し込みできますよ。

白鳥:へぇ。勉強になります!(心にメモ)

先ほどお話しされていたiDeCoというのも似たようなものですか?

結局、投資をするなら何からはじめればいいの?

窪田:iDeCoは自分で作る年金制度。個人型確定拠出年金とも言われます。NISAと同じく利益も非課税です。「老後2,000万円問題」が話題になりましたが、老後資金について関心が高まっていますね。

白鳥さんは、個人事業主(自営業)ですか?その場合、年間81万6,000円を上限に投資ができます。iDeCoはさらに、投資した金額(掛け金)が所得控除されます。満額投資をした場合、81万6,000円の領収書をもらったのと同じです。

白鳥:えっえっ!! 81万6,000円の領収書は大きいですね。これも国がやっているんですかね?何か気をつけるべき点はありますか?

窪田:そうですね。個人年金の扱いなので、原則60歳までは運用資金が引き出せません。

ですが、先ほどお伝えした通り1. 運用益が非課税、2. 掛け金が所得控除、3. 受け取るときも非課税になる可能性が高い。iDeCoはトリプルメリットなんです。

白鳥:そんなメリットがたくさん! いいですね。

いろいろな商品を教えてもらいましたが、先生がもし私の立場だったら、どんな投資商品を選びますか?

窪田:まずはiDeCoを最大限利用します。資金の余裕があれば、つみたてNISAも使います。

白鳥:60歳と言っても、あと20年くらいかぁ。そろそろ検討してみてもいいのかもしれませんね。

窪田:iDeCoは、早めにはじめるべきだと思いますよ。長い目で見て育てていく年金ですし、掛け金が全額所得控除です。掛け金が少額からでもはじめられるプランがあるので、予算に見合ったプランでスタートされてみてはいかがでしょうか。

【ホームルーム】マネ活投資塾 本日の振り返り

白鳥さんの感想:

白鳥:ずっと投資には興味があったんですよ。でも「損するかも」「オリンピック後に不景気になるかも」といった不安もあって、これまではなかなか踏み出すことができませんでした。先生のお話を聞いて、投資に対してやる気が湧いてきました!

投資スタートにあたって、どうやって口座を開くの? どのくらいの額から購入できるの? 適正な価格は? など、まだまだわからないことだらけ。次回の実践編で、手取足取り教えていただきたいです。

窪田:投資は「目的」を考え、自分に合った投資スタイルを決めることが大切です。

白鳥さんは、「将来・老後の投資」と「ドキドキを楽しみたい投資」を分けていて、「リスク管理」の心構えがありますね。投資に向いている方と言う印象を受けました。

次回の実践編では、口座の作り方や投資商品の買い方について、より具体的にお話していきたいと思います。これから投資を検討していらっしゃる皆さんも、ぜひご参考に!

たんぽぽ・白鳥さんのiDeCoデビューを最初から読む!

▼併せて読みたい! 記事内で登場したキーワードがもっと分かる人気記事はこちら!

節税効果がすごい!「iDeCo(イデコ)」の仕組み。メリット、デメリットは?

払わないでいい「税金」払っていませんか? iDeCo(イデコ)に入っていますか?

払わないでいい「税金」払っていませんか?NISA・つみたてNISA使っていますか?

投資初心者向け!一般NISA・つみたてNISAにピッタリの投資信託の選び方

株式投資デビューを考える方へ「バリュー投資・グロース投資、どっちが魅力的?」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。