ナスダック相場の堅調は「ポスト・トランプ」も織り込む動きか

米国市場では、今週もナスダック総合指数、ナスダック100指数が最高値を更新。フィラデルフィア半導体株指数も最高値を更新しました(8日)。コロナ不安が収まらないなか、経済のデジタルシフト観測が背景です。

テスラ(TSLA)の時価総額(約27兆円)がトヨタ自動車(約22兆円)を上回り、ズーム(ZM)の時価総額(約8兆円)が米航空大手5社の時価総額合計(約6兆円)を上回っています。半導体業界でもエヌビディア(NVDA)の時価総額(約27兆円)がインテルを上回り、「半導体業界の勢力図変化」と注目されています。

当面の材料としては、来週から本格化する第2Q(4-6月期)決算とガイダンス(業績見通し)の発表が動意となりそうです。

一方、大統領選挙(11月3日)まで4カ月を切った「ワシントン情勢」も市場の関心事です。ナスダック相場を主導するGAFAM堅調は「ポスト・トランプ(民主党政権誕生)を織り込む動き」との見方もあります。

シリコンバレー(カリフォルニア州)を中心とするベンチャー出身のハイテク企業は多くの外国出身社員を抱えており、トランプ大統領の移民排除策(外国人のビザ発給停止等)に不満を抱いているとされます。

アルファベットのピチャイCEO(インド出身)は、「移民は米国経済の繁栄に多大な貢献をしてきた」、「これからも移民と共に立ち雇用機会の拡大に努める」と発言(6月23日)していました。

<図表1>ナスダック主力株の堅調がけん引する米国株式市場の堅調

民主党政権誕生の不透明感で米国株式はいったん揺れる?

トランプ大統領の支持率(世論調査平均)は、バイデン候補(元・副大統領)に対し劣勢を鮮明にしています。「レッドステーツ」と呼ばれる伝統的な共和党支持州(南部のフロリダ、テキサス、ルイジアナ州)は「トランプの意向を受け経済復興を急ぎ過ぎた」として感染者が増加しています。

コロナ危機に対する取り組み、失業率の二桁台への上昇(政治は結果責任)、BLM(人種差別反対運動)デモへの強硬姿勢を巡りトランプ批判が高まっており、共和党内からも「トランプ不支持」を表明する政治家や元高官が増えています。

6月23日に出版されたボルトン元大統領補佐官(国家安全保障担当)の暴露本に続き、7月14日には同大統領の親族(姪:メアリー・トランプ)による暴露本も発刊される予定で、これらは「大統領としてトランプ氏は不適性」と訴えています。

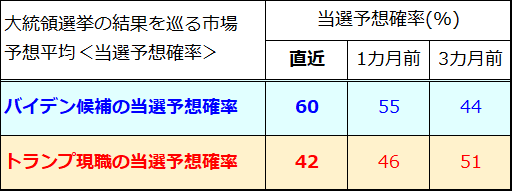

図表2は、民間調査会社(PredictIt)が試算している当選予想確率です。3カ月前や1カ月前と比較して「トランプ劣勢(バイデン優勢)」が明らかです。

大統領選挙は「直接選挙」ではなく「間接選挙」(総人口に応じた州ごとの選挙登録人を、得票数の過半を得た候補者が総取り=Winner Take All)ですが、「今日選挙が行われるとトランプが落選する可能性が濃厚」という状況です。

8月の民主党大会(8月17日~)と共和党大会(8月24日~)での正式候補指名、9月末から10月に3回実施されるTV討論会と直後の世論調査結果次第で市場が神経質な動きを余儀なくされる可能性があります。

<図表2>大統領選挙を巡る「当選予想確率」でトランプ劣勢が鮮明に

そこで、第2次大戦後に「現職の大統領が再選に失敗した年」(1976年、1980年、1992年)におけるS&P500指数の動き(年初=100)とその平均推移を下記しました(図表3)。

「11月の第1火曜日」に実施されることが慣例となっている選挙直前まで上値が重く、9月から10月にかけ弱含んだ場面もみられましたが、総じて「選挙直前」や「選挙直後」からイベント通過(消化)で年末にかけ株価が堅調を取り戻した経緯がみてとれます。

3つのケースで「現職大統領の再選失敗を受けて株価が急落した」ことはありませんでした。最近は、「バイデン勝利の影響を過度に悲観するべきでない」(米大手投資銀行)との声も出ています。

<図表3>現職大統領の再選失敗年の米国株式市場推移(市場実績)

「バイデン民主党政権誕生」に備える米国株式投資戦略

大統領選挙と同日に実施される上院・下院の改選議席選挙の結果(現在は上院の過半が共和党、下院の過半を民主党が占める)にも注目です。

上院が全100議席のうち3分の1、下院は435議席全てが改選されます。「トリプル・ブルー」(バイデン当選+上院も下院も民主党が議席の過半を握る)となる可能性も排除できません。直近の報道や世論調査によると、「議会選挙も民主党が優勢」との見方も出ているからです。

4カ月未満ながら選挙までにはまだ時間があり、新型コロナの感染動向、景況感の行方、トランプ大統領の選挙運動巻き返し(「バイデン叩き」と呼ばれる)が選挙動向に与える影響に予断を許しません。

ただ、米国民も(平均的には)トランプ大統領の言動に疲れ気味の印象です。コロナ禍の影響とはいえ、失業者が急増した(6月の失業率は11.1%)ことがトランプ大統領の逆風です。したがって、投資戦略として「バイデン民主党政権誕生」に準備する必要はありそうです。その場合、市場が直面するだろう変化とその印象を下記に整理(予想)してみたいと思います。

- 医療保険制度改革(オバマケア)の復活、雇用の安定、教育(負担)格差の是正などを目指し「大きな政府」を指向する。伝統的にインフラ整備のための支出拡大策も推進する。ただ、バイデン大統領は民主党内の予備選(州単位)を「中道派」として勝ち抜いてきた。結果的に、党内の「左派的政策」に偏らず、中道的政策を遂行する可能性が高い。

- とはいえ、上記目的のためトランプ政権が実施した「法人減税」を見直し、税率を引き上げる可能性は高く、市場はこの点を不安視している。ただ、コロナ禍を受けた雇用悪化対策、医療保険、所得格差是正の財源を「増税」でのみ調達せず、財政ファイナンス(国債増発→FRB買い取り=中銀の総資産拡大)を活用する「新常態」も考えられる。

- バイデン候補が大統領となれば、対中政策や通商問題に対する外交姿勢が現実的で抑制されたトーンに変化する可能性がある。トランプ大統領のように勝手な「ツイッター攻撃」で市場が混乱に追い込まれる事態はなくなりそう。バイデン民主党政権では、イラン核合意、パリ協定(地球温暖化対策)、TPPに関しても「再参加」が見込まれている。

- BLMを巡るトランプ大統領の強硬姿勢は「分断を煽っている」との批判が多い。本人は「治安優先」を標榜するが、共和党内からも批判が増加。民主党はダイバーシティ(多様性)を重視。バイデン候補は「副大統領候補には女性を指名する」と公約。「対立より融和」を指向し、黒人系女性を副大統領候補に選ぶ可能性が高い。

- そもそも歴代の民主党大統領(例:クリントン大統領やオバマ大統領)下でも株価が上昇したことは多い。その時々の景況感や金融情勢(金融政策)で相場の傾向は変わるもの。現職大統領の再選失敗が一時的に不安視されても、選挙後は政治の安定化を歓迎する可能性も。非常識な大統領(?)から常識的な大統領への移行期かもしれない。

ポスト・トランプ相場でセクターとテーマに明暗も

既述のとおり、ナスダック相場を象徴するハイテク(IT)系企業は、多くの優秀な外国人を雇用しており、トランプ大統領の「移民流入阻止」や「外国人雇用停止」に不満を抱く経営者が多いとされます(もちろん表立ったホワイトハウス批判は避けています)。ナスダック相場の堅調は、水面下で「ポスト・トランプ」を歓迎する動きに見えなくもありません。

なお、民主党政権が誕生すると、すでに重視されてきた「ESG」(環境・社会・企業統治)を重視してきた企業が一段と選好される可能性がありそうです。トランプ政権下で堅調だった防衛関連や、規制強化が進むとの不安でエネルギー(石油・シェール)関連、金融(投資銀行)関連が逆風に晒される可能性には注意を要します。

一方、最近の中国株式(上海・香港市場)の堅調回帰は、「トランプ再選失敗」を見越しているかのようです。「米中覇権争い」や「人権問題」がくすぶるなかで米国政治(特に議会)が強硬姿勢を転換する可能性は低そうですが、バイデン政権誕生で「中国関連株」が見直される可能性は否定できません。

ただ、今後も最重要な事象は、かつて経験したことがない疫病(新型コロナ)の感染動向とその経済への影響です。投資環境として当面も想定される「低成長・低金利」の継続の方が大統領選挙より重要に思えます。

2021年初に米大統領が交代しても、「過剰流動性相場とデジタルシフト(グロース株式優位)」が(短期的な株価変動を交えつつも)相場の基調として続くことをメインシナリオに据えた方が妥当と考えています。

著者おすすめのバックナンバー

2020年7月3日:デジタルシフトが加速?時価総額の変化でみる日米株式市場

2020年6月26日:米国株に3つのリスク。感染「第2波」が景気回復期待に打撃

2020年6月19日:MMT期待vs感染第2波不安:世界株の行方は?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。