米国市場が直面する感染「第2波」と経済的影響の不安

米国株式市場ではナスダック総合指数が8日連続高となり10,000ポイント台で最高値を更新しました(23日)。コロナ危機を契機とするビジネスモデルやライフスタイルのデジタル化・DX(デジタル・トランスフォーメーション)化の加速期待がGAFAM(FAANG)を主力とするIT関連の株価を押し上げました。

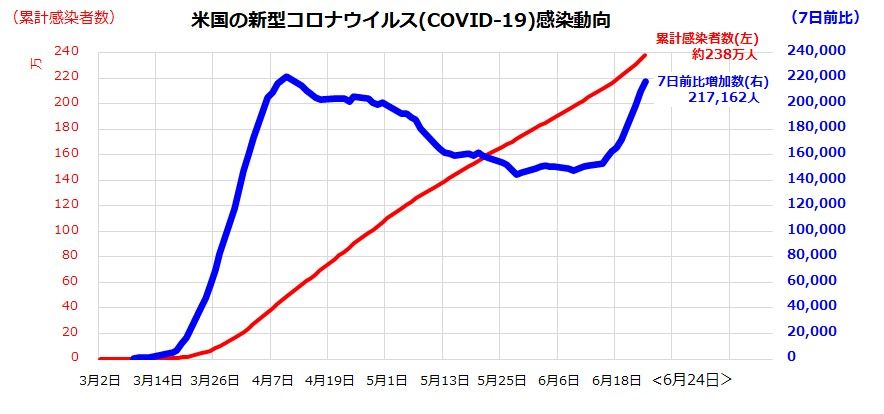

ただ、図表1が示すとおり「世界最大の新型コロナウイルス感染者数(累計感染者数は約238万人)」を抱える米国では、7日前比の感染者増加数が約21万7,162人に達して4月10日のピーク時(22万人)に迫る勢いとなっています。

重症化率や致死率(死亡者数÷感染者数)は上昇していませんが、PCR検査が拡充されてきたこと、ロックダウン(移動制限)の緩和、BLM(人種差別反対運動)デモ拡大の影響で「陽性者数」が急増しているとされています。

「再生産数」(1人の感染者が何人にウイルスをうつしているかを示す)は、全米50州のうち26州で危険水準の「1.0」を超えてきたと報道されています。

IMF(国際通貨基金)は24日に発表した最新のWEO(世界経済見通し)で、「感染第2波が発生すれば、(2020年のマイナス成長に続き)2021年はゼロ成長にとどまる」と警告しました。

コンセンサス(メインシナリオ)として「米国は政治的にロックダウンを再開しない」との見方を背景に、堅調であった米国市場も「岐路(調整場面)」に直面している状況です。

<図表1>米国が直面する感染「第2波」は経済的影響の不安に繋がる

6月の米国民間調査PMIは「企業の景況感改善」を示した

一方、5月以降のロックダウン緩和の効果で米国の製造業・サービス業(非製造業)の景況感は改善に向かっています。

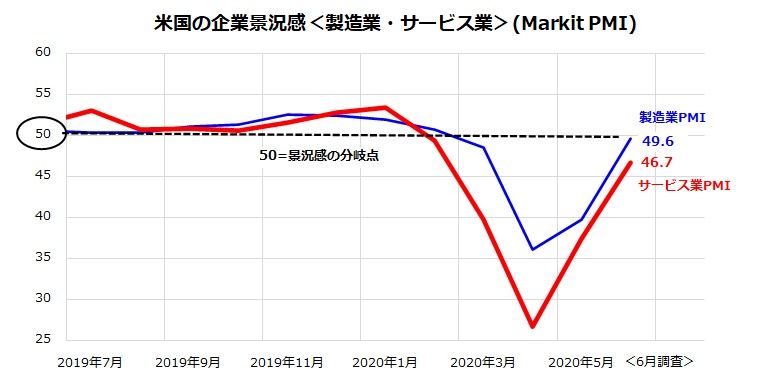

図表2は、世界の市場参加者が「最も早い時期に発表されるソフトデータ」として注目している民間調査PMI(購買担当者景気指数)の推移を示したものです。

23日にマークイットが発表した6月の米国PMIによると、企業景況感は4月に底入れ。5月と6月に総じて改善基調を示し、「景況感の分岐点」とされる「50」に迫る回復を示しています。

具体的には6月のサービス業PMI(速報値)は46.7と5月(37.5)から改善。サービス(非製造)業は米国のGDP(国内総生産)において約3分の2を占めるとされ、同分野の業況感が総じて上向いたことは注目です。製造業PMI(同)も6月は49.6と5月(39.8)から改善しました。

米国経済は2月に景気後退(リセッション)入りしたとされますが、景気の落ち込みが終わりに近づいているとの期待を確認する動きを示しています。

「コロナ危機」で急速に強まった資金繰りの困窮(根詰まり)に政府・金融当局が迅速かつ大規模な資金供給で応じたことに加え、5月以降のロックダウン緩和で落ち込んでいたサービス業と製造業の企業景況感が急速に改善してきたことは、株式市場の下支え要因です。

<図表2>米国企業の景況感は総じて底入れしつつある(民間調査PMI)

雇用情勢など実体経済はいまだ厳しい状況で、感染「第2波」の動向とその経済的な影響は予断を許さない状況です。ただ、発表が遅くなりがちなハードデータ(経済指標)より早い時期に発表される「ソフトデータ」(企業に対する聞き取り調査)と呼ばれるPMIの行方には引き続き注目したいと思います。

市場が警戒する3つの潜在的リスクと投資戦略

過剰流動性相場で生まれた株価の回復基調は、「米国経済が景気後退から抜け出る」との方向感も織り込みつつあります。

一方で、3月23日にボトム(底値)をつけて以降の「強気相場」が続くためには、以下に挙げる「3つの潜在的リスク」を消化していく必要がありそうです。潜在的リスクが顕在化する場面では、投資家心理悪化で株価がいったん反落する可能性が否定できないからです。

第一の潜在的リスクは上述した新型コロナ感染者の再拡大(第2波)の動向と景気や企業マインドに与える影響です。米南部(フロリダ州、テキサス州、ルイジアナ州など)や南西部(カリフォルニア州など)で感染者数拡大が明らかとなっており、比較的早く経済活動を再開した地域の経済的影響が不安視されています。

景気動向と株価を気にするトランプ大統領は、20日に開催した選挙集会(オクラホマ州)で「PCR検査を増やしたから感染者が増加した」、「検査を減らすべきだ」などと述べていました。

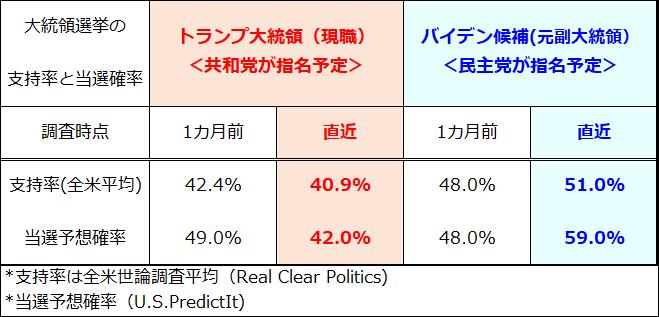

<図表3>大統領選挙での「トランプ再選失敗」がいよいよ現実味?

第2の潜在的リスクは「トランプ大統領落選」(再選失敗)が一段と鮮明となることです。図表3は、トランプ大統領(現職)とバイデン候補(元・副大統領)の「支持率」と「当選予想確率」を比較したものです。

トランプ大統領は、コロナ危機に対する取り組みの遅れ、景気後退に伴う失業率上昇(5月は13.3%)、BLM(人種差別反対)運動に対する強硬姿勢などが批判され、直近の「当選予想確率」はバイデン候補の59%に対しトランプ大統領は42%と1カ月前と比べ「大逆転」されています。

世論調査の支持率調査で「表面化しにくい」とされる共和党保守層(主に非大卒の白人やキリスト教福音派)の一部が不支持に転じているとの見方もあります。大統領選挙(11月3日)と同時に実施される上下両院議会選挙でも「民主党が共和党に対し優勢」との見方も出ています。

「民主党政権誕生」に株式市場があらためて身構え、一時的にせよ株式の変動率が高まる可能性に注意が必要です。

米国株式の回復ピッチに警戒感が強まるか?

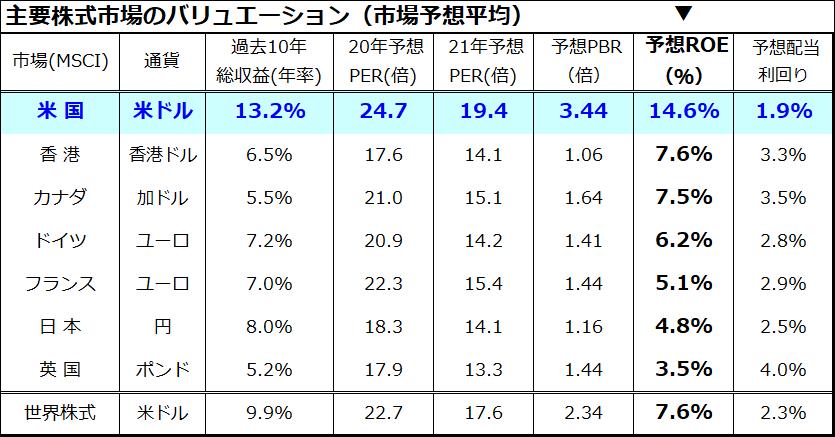

<図表4>米国株式のROEは高いがバリュエーションも高め

出所:Bloombergより楽天証券経済研究所作成(2020年6月24日)

第3の潜在的リスクは、米国株式の回復ピッチそのものに対する警戒感が広まることです。MSCI株価指数ベースでみた米国株式市場の予想PER(株価収益率)は2020年予想で約24.7倍、21年予想で約19.4倍に上昇しています(市場予想平均)。

過剰流動性と信用市場改善を背景にして株式リスクプレミアムの縮小が予想PERを拡大させてきました。「不況下の株高」とは、EPS(1株当り利益)が縮小あるいは低EPSでも株価が上昇する事象を言います。

大手IT企業群(ナスダック上位企業群)の高ROE(自己資本利益率)が牽引してきた相対的なバリュエーション上昇に警戒感が広まる可能性はあります。特に上述した第1の潜在的リスクが顕在化すると、「景気低迷の長期化不安」で株式リスクプレミアムが再拡大し、「予想EPS(業績見通し)×PER(株価収益率)」で試算される株価形成に市場の自信が揺らぐ場面はあるかもしれません。

景気回復が勢いを失っても、さらなる財政出動やFRB(米連邦準備制度理事会)の追加的緩和策が株式市場を支えるとの見方もあります。いずれにせよ、相場変動に備える投資戦略として「短期売買」はお勧めしません。資産運用の王道とされる3つのプリンシパル(原則)は「長期投資」、「分散投資」、「積立投資」と考えています。

資産運用には「コア・サテライト」と呼ばれる手法があります。コア(中核)部分は、iDeCo(個人型確定拠出年金)、NISA(少額投資非課税制度)、あるいは、つみたてNISAといった非課税制度の枠をできるだけ活用。リスク許容度に応じて株式部分は米国株式への長期投資をコアに据えたいと思います。

米国株式が大幅に下落した2月下旬から3月は「ドルコスト平均法」の効果が確認できた局面でした。株価が大きく下落した場面では、押し目買いや積み増しを優先する投資戦略が良いと思います。

相場の乱高下や悲観ムードに押されて売買するより、ここは「貯めながら増やす積立投資」がコアである米・一般投資家の常識に倣いたいと思います。米国株式への投資にあたっては「Stay Invested」と呼ばれる長期投資の姿勢が肝要と考えているからです。

投資対象の分散や時間分散で「コア部分」を整えた上で、サテライト部分(余裕資金)でセクター(業種)重点投資や個別銘柄投資を検討するのがベターだと考えています。

著者おすすめのバックナンバー

2020年6月19日:MMT期待vs感染第2波不安:世界株の行方は?

2020年6月12日:米ナスダック最高値更新と反落リスク。トランプ大統領の再選失敗は要警戒?2020年6月5日:東証マザーズが上がる理由と投資戦略。世界株高の背景に米中景気のサプライズ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。