株価回復であらためて知る「米国株の長期投資効果」

今週も日米株式は回復基調を維持しました。日本政府は新型コロナ感染拡大に伴う景気対策として第2次補正予算案(2020年度)を決定。一般会計の歳出総額は31.9兆円と、1次補正(25.7兆円)を上回り過去最大となりました。

安倍首相は「補正予算の事業規模は1次と2次を合わせ200兆円超とGDP(国内総生産)の4割に上る空前絶後の規模」とし、「100年に一度の危機から日本経済を守り抜く」と述べました(25日の記者会見)。

緊急事態宣言解除と大規模景気対策を好感し、日経平均は2万1,916円に上昇(28日)。節目とされていた200日移動平均(2万1,656円)を上回りました。日本株が下値を切り上げている要因として「米国株の堅調」が挙げられます。

NYダウ平均は2万5,548ドルと2カ月半ぶりの水準に回復。S&P500指数も3,000台を奪回し200日移動平均を上抜けました(27日)。FRB(米連邦準備制度理事会)と米政府の景気・資金繰り対策で、企業業績が2Q(4-6月期)に底入れするとの期待が広まっています。

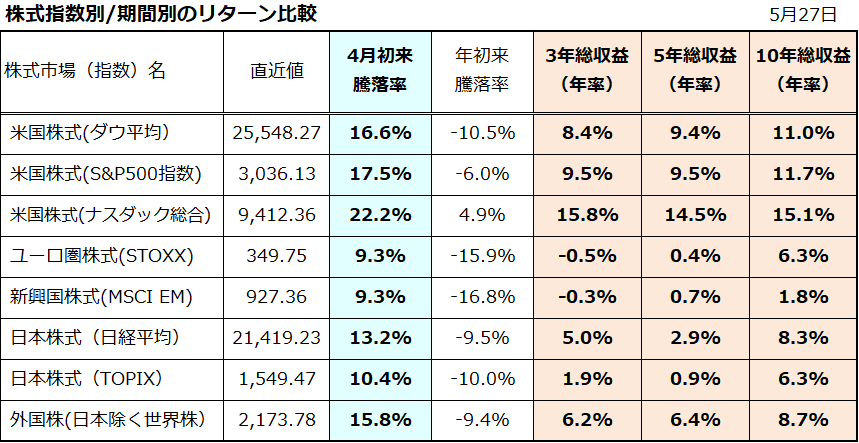

図表1が示すように、米国株は3年、5年、10年の総収益(年率)で日本株より優勢です。年初来騰落率でプラスに転じたナスダック相場が主導し、「米国株は長期投資の果実を提供してきた」ことがわかります。

特に、「定時定額(積立)投資」を実践する投資家は「貯めながら増やす資産形成」(ドルコスト平均法と複利運用の効果)を実感しやすいと思われます。とは言うものの、短期目線では「株高が続く」と言い切れません。市場が今後警戒しやすい潜在的リスクを3つの「第2波」と呼び下記に整理したいと思います。

<図表1>長期リターンの比較で知る「米国株式の優勢」

株式市場の堅調持続を阻みかねない「3つの第2波」

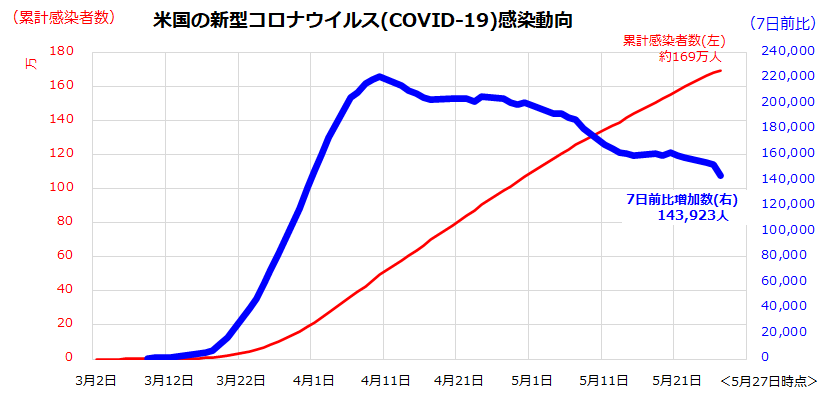

市場が警戒する一つ目の不安要因として、ロックダウン解除(緩和)をきっかけとするウイルス感染拡大の「第2波」が挙げられます。米国の感染者(累計)は約169万人に達し世界最悪となっています。

図表2が示すように、「7日前比の感染者増加数」は低下傾向で、全米50州(+ワシントンDC)が「政治決断」として感染抑制から経済活動回復に政策の軸足を移しました。ただ、米国の感染者のうちの死亡者数はついに10万人を突破しました(27日)。

そして現在、外出禁止や外出自粛の緩和で米国人の移動が増え、新規感者が再び増加するリスクが浮上しています。治療薬やワクチンの開発を巡る報道は市場の動意材料とはなっても、感染者増加の抑制や重症患者への効果はいまだ不確実です。

ファンダメンタルズ(経済の基礎的条件)面で「景気後退は第2Qに終わる」とのメインシナリオを市場は織り込んできましたが、感染者数が再拡大する「第2波」に直面する事態となれば、「再自粛」(再度のロックダウン)とその経済的影響を視野に入れた戻り売りが広まり、市場のセンチメント(投資家心理)が一転して悪化する可能性があり注意が必要です。

<図表2>新型コロナウイルスの感染拡大に「第2波」はあるのか

実際、米国では経済活動再開で人出が増えており、カリフォルニア州、バージニア州、ノースカロライナ州など複数の州で新規感染者数が再び増加したと報道されています。特に先週末からメモリアルデー(25日)までの連休中、各地のビーチやイベント会場は多くの人で賑わいました。州政府はマスクの着用や対人距離の確保を求めていますが、従わない人の姿も目立つとのことです。

フロリダ州のビーチでは街に繰り出した人々で大通りが密集状態となり、マスク非着用の違反者が多すぎて警察では対応が困難と報道されました。連休から14日程度経過した時点での感染動向が不安視されるところです。

二つ目の「第2波」は、「米中対立の再激化」です。22日から開催された中国・全人代(全国人民代表大会)は、「香港国家安全法」(香港市民の自由と権利を制限する法律)の早期施行を目指すことを表明しました。香港は、1997年に英国統治下から中国に返還された当時「一国二制度を50年間担保する」とされ、同制度は今後も27年続く予定でした。

世界がコロナ危機に見舞われている間に、中国共産党政府が香港の民主化運動を抑え込む強硬姿勢に打って出た感があります。香港では先週末に激しい抗議デモが起き、香港警察が武力で抑え込んだ結果200人以上が逮捕される事態となりました。

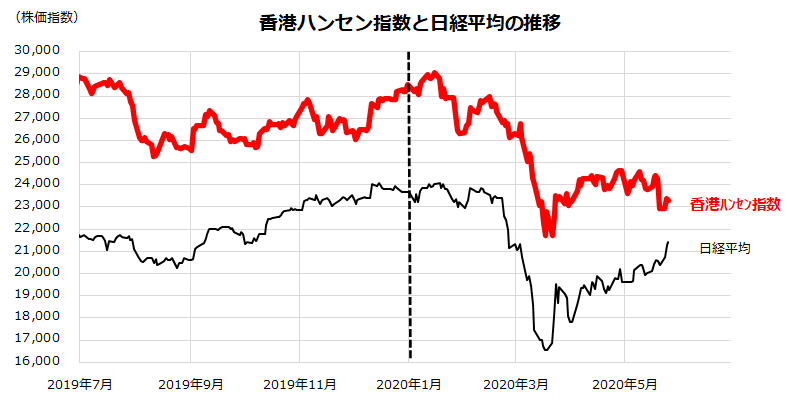

図表3は香港ハンセン指数の推移を示しており、下押し圧力が鮮明となっています。中国の強権的姿勢に米国の政府・議会は反発を強めており、トランプ大統領は中国に対し経済的・金融的な制裁措置を実施する姿勢を示しています。こうした米国側の動きに対し、中国は「内政干渉で報復措置をも辞さない」と表明し対決姿勢を強めています。

<図表3>「香港国家安全法」を巡り米中対立が再び激化する可能性

中国政府が成立を目指す「香港国家安全法」は、「香港から民主化の波が押し寄せてくる」との不安の裏返しとも言えそうです。アジアの「国際金融センター」と呼ばれる香港情勢の混乱次第では、香港市民を支持する米国と中国の対立が昨年不安視された「貿易摩擦」が地政学的危機に発展するリスクもはらんでいます。

中国は、台湾のWHO(世界保健機関)加盟やオブザーバー参加に反対し、米国など民主主義先進国と対立を深めています。昨年秋に合意した「米中通商合意」に影響を与える可能性も浮上しており、サプライチェーンの棄損を介して中国事業を展開する企業の業績に新たな不安材料となりえます。米中対立の再激化(第2波)は、世界株式を反落させる顕在的リスクとして要注意です。

「経済悲惨度指数」の急上昇でトランプ再選に黄色信号

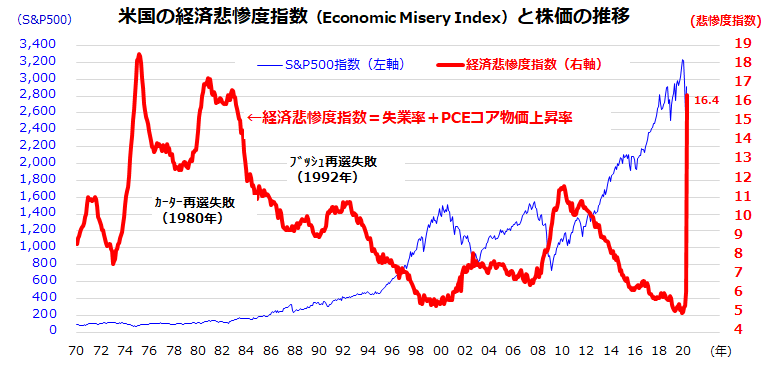

三つ目に、トランプ大統領再選に「黄色信号」がともっていることも潜在的な波乱要因です。図表4は、米国の「経済悲惨度指数」と株価(S&P500指数)の推移を示したものです。

経済悲惨度指数(Economic Misery Index)とは、失業率とインフレ率の絶対値を足した指数です。経済悲惨度指数の低下は「与党政権に追い風」とされ、逆に同指数の上昇は米国民(有権者)の生活苦や不満を象徴。「大統領選挙年に経済悲惨度指数が上昇あるいは高水準だと現職大統領の再選に不利」と言われてきました。

実際、過去50年の間に「再選に失敗した大統領」は、1980年のカーター大統領と1992年のブッシュ(父)大統領のみで、どちらも経済悲惨度指数が10以上に上昇あるいは高水準だったことが分かります。年初にトランプ大統領の再選予想確率が上昇したのは、「ファンダメンタルズに恵まれ株価も上昇していたから」との見方もあります。

米国株価が最近反発しても、経済悲惨度指数は失業率の急上昇を受け16.4%に急上昇しました(4月時点)。11月3日の大統領選挙に向け、新型コロナの感染再拡大(第2波)も支持率や当選確率に影響しそうです。

<図表4>経済悲惨度の急上昇でトランプ大統領の再選に黄色信号

実際、トランプ大統領の支持率(Real Clear Politicsの世論調査平均)や当選予想確率( U.S.PredictIt)はコロナ危機に伴う景気悪化で低下しており、民主党候補(7月の民主党大会で指名される見通し)のバイデン候補(元副大統領)に対し劣勢となっています。

コロナ危機は直接的にトランプ大統領の責任ではありませんが、3月に米国で感染が広まり始めた際に「トランプ大統領が楽観過ぎて政策面の初動が遅れた」との批判は強く、野党(民主党)とバイデン候補はトランプ再選を阻止する材料にしています。

民主党政権(バイデン大統領)誕生でも米国経済の長期的趨勢が大きく変化することはないと考えています。ただ、メインシナリオとして「トランプ再選」を想定していた投資家には「リスクシナリオ」(短期的にせよ不安定要因)となるでしょう。

一般的に、「共和党政権の方が民主党政権と比較してビジネスフレンドリー(減税や規制緩和に前向き)」とみなされてきた面があるからです。こうして、今夏にワシントン情勢を巡る不確実性が「第2波」に直面すると、市場のボラティリティ(変動)見通しが高まり株価が乱高下する可能性があり注意が必要です。

▼著者おすすめのバックナンバー

2020年5月22日:どんなトンネルにも出口はある!不況でも株価反発なぜ?リーマン・ショックとの比較

2020年5月15日:史上最強のインデックス!?ナスダック100指数の定時定額投資で資産形成

2020年5月8日:セル・イン・メイに注意。「ニュー・エコノミー・インデックス」はTOPIXより強い?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。