政治決断と経済復興の期待で「恐怖指数」は一段と低下

新型コロナウイルスの感染者は世界累計で300万人を上回りましたが、中国はすでに移動制限を緩和し、3月から延期されていた「全人代」(全国人民代表大会)を5月22日に開催することを決めました。欧州や米国でも経済活動を徐々に再開する動きもみられます。

スペインやイタリアは5月初旬から中小商店の営業再開などを段階的に進める方針です。米国も州ごとの政治決断で外出制限を緩和させる方針で、最も注目されているNY州ではクオモ知事が「5月中に段階的に緩和したい」と表明しました。

3月以降のロックダウン(移動制限)の影響で、米景気は急速に悪化しています。29日に発表された第1Q(1-3月期)の実質GDP成長率(前期比年率)は▲4.8%と約11年ぶりの落ち込みを示しました。今週は日本銀行もFRB(米連邦準備制度理事会)もそれぞれの政策決定会合で、社会的距離戦略の影響を被っている企業や失業者を支える金融緩和策に制限を設けない決意を示しました。

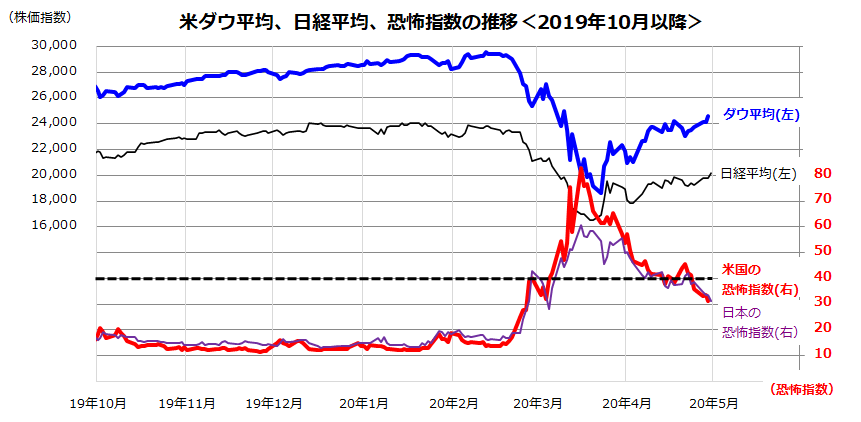

図表1は、日米の株価回復と「恐怖指数」(投資家の株価変動見通し)の低下を示したものです。新型コロナ治療薬(レムデシビルなど)への期待も高まっており、5月に本格始動する「感染抑制と経済復興のバランスをとった政治決断」と金融・財政政策の効果で見込まれる景気底入れを織り込む動きがみられます。

足元の経済指標悪化は「想定内」で、市場は将来を先読み(Forward Looking)しているかのようです。日本では、緊急事態宣言の発令が他先進国にやや遅れた結果、いったんの外出自粛要請延長を経た後に移動制限緩和が見込まれる状況です。

図表1:日米市場の「恐怖指数」は節目とされる「40」を下回った

出所:Bloombergより楽天証券経済研究所作成(2019年10月1日~2020年4月29日)

日米市場で低迷を続ける航空株に希望はあるか

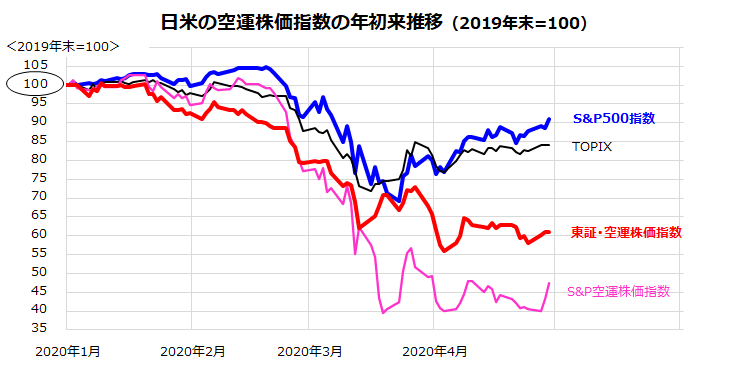

米国市場と日本市場の株価平均が底入れを示すなか、航空株はコロナ危機に対応する出入国制限、移動制限の影響で業績見通しが急悪化しています。図表2は、日米の航空(空運)株価指数と市場平均の年初来推移を示したものです。世界的感染拡大を嫌気して株式相場が急落し始めた2月下旬以降、航空株が劣勢を鮮明にしてきた状況がわかります。

航空業界を取り巻く環境は激変し、個人・企業が旅行や出張を取りやめ、搭乗者の急減で航空便はキャンセルが相次ぎました。欧米では一部の大手航空株が資金繰り難に陥り、政府が資金的な救済に乗り出す事態となっています。

日本ではANAホールディングスが28日に発表した2020年3月期連結決算で純利益が前期比75.0%減益となり、来年3月期の業績予想は「感染拡大による影響を見極めることができない」として未定としました。

同社は、手元の資金繰り安定を目的に、金融機関からの融資枠設定で約6,000億円の資金を確保したことを表明。30日に決算発表(予定)の日本航空(JAL)も22日、2020年3月期の通期業績予想を大幅に下方修正しました。

同社も金融機関に約3,000億円規模の融資を要請していると報道されました(25日)。両社は国際線、国内線とも大幅な減便を余儀なくされており、急速な業績悪化を受け手元資金を厚くする手立てをとっています。

図表2:コロナ危機の影響で日米の航空株は低空飛行続く

このように、航空株は業績悪化や資金繰り困窮を相当程度織り込んで下落しました。市場が総弱気になっている航空株は、先行き不透明感で低迷している業界の典型例でしょう。

そこで「逆張り」的な視点に立って航空株を投資対象として検討してみます。「逆張り」とは、トレンド(傾向)に逆らって利益を狙う投資戦略を意味します。株価がすでに下落し、底値圏にある銘柄の買い時を探る考え方です。

「買いタイミング」にも「売りタイミング」にも絶対的なモノサシはありません。「魚の頭と尾はくれてやれ」との言葉に倣い、将来の経営環境改善を見込んで「このあたりが買い時」と判断して投資することが本質となります。

「人の行く裏に道あり花の山」が逆張りの神髄

相場格言のなかで、逆張り的な投資姿勢の大切さを説く言葉のひとつが「人の行く裏に道あり花の山」です。現代訳すれば「きれいな花を求めて山に行くのなら、誰も行かない裏道を行ったほうがよい」といった意味です。

この格言の本質は、「投資の世界では他人と同じ売買を行っている限り、利益は得にくい。むしろ、他人と逆の行動をとることが大事」という教訓です。逆張り的な発想を説く同様の格言には「麦わら帽子は冬に買え」(季節外れには安く買える)、 「幽霊と相場は寂しいほうに出る」(人気がない銘柄や市場にチャンスがある)もあります。

そこで、図表3で「日米市場の主な上場航空株」を一覧にしてみました。東証上場のANAもJALもPBR(株価純資産倍率)が1倍を大きく割り込んでおり、「株価が企業の解散価値を下回るまで不人気となっている」状況がわかります。

図表3:日米市場の主な上場航空株(参考情報)

| コード (シンボル) |

銘柄名 | 時価総額 (注1) |

株価 (注2) |

年初来 騰落率(%) |

PBR (倍) |

|---|---|---|---|---|---|

| 9202 | ANAホールディングス | 801,895 | 2,301.00 | -36.8 | 0.73 |

| 9201 | 日本航空 | 654,058 | 1,940.00 | -42.9 | 0.56 |

| LUV | サウスウエスト航空 | 15,760 | 30.97 | -42.6 | 1.74 |

| DAL | デルタ航空 | 17,425 | 27.32 | -53.3 | 1.22 |

| UAL | ユナイテッド・エアラインズ・ホールディングス | 9,065 | 31.21 | -64.6 | 0.68 |

| AAL | アメリカン航空グループ | 5,341 | 12.63 | -56.0 | -45.83 |

| ALK | アラスカ・エアー・グループ | 4,168 | 34.00 | -49.8 | 0.97 |

| (注1)日本株の時価総額(単位)は百万円、米国株の時価総額(単位)は百万ドル (注2)日本株の株価は円、米国株の株価はドル (注3)PBR=株価純資産倍率(倍) (注4)上記は参考情報であり、特定の銘柄を推奨するものではありません。 (出所)Bloombergより楽天証券経済研究所作成(日本は4月30日、米国は4月29日) |

|||||

米国市場に上場されている航空株のなかにはPBRがマイナスの銘柄もあります。これは、BPS(1株当たり純資産)がマイナス(債務超過)に陥っていることを示します。銘柄によっては、業績のさらなる悪化や経営破綻を織り込む株価の一段安、最悪のケースは「上場廃止」のリスクと直面する可能性がありますので注意が必要です。

良くも悪くも、ここからは先行きの経営環境変化を巡る連想と期待です。上述のとおり、欧米では新型コロナウイルス感染拡大のペースが鈍化の兆しをみせ、国や州(米国)によってはロックダウンの解除・緩和に向かっています。5~6月は、感染動向や医療現場とのバランスをにらみながら「経済活動を徐々に再開させる政治決断の季節」となりそうです。

原油安とインバウンド回復が航空株再浮上のカギか

こうしたなか、日米の航空株は「政府支援」や「金融機関からの融資枠の設定」を手掛かりにして底値を探る動きをみせています(図表2を参照)。

「今後1年」程度の時間軸(視野)で考えると、「アフター・コロナ」(コロナ危機後)の航空需要は、(1)感染拡大の収束、(2)治療薬(ワクチン)の開発、(3)移動制限緩和の行方に左右されることになります。

換言すると、上記3条件が揃えば景況感の回復とともに航空需要も徐々に回復すると思われます。特に、ビフォア・コロナ(コロナ危機前)の航空需要を思い起こすと、インバウンド(訪日外国人観光客数)の増勢が国内の主力航空株(ANAとJAL)の業績堅調を支えていました。

記憶に新しいところでは、ラグビーW杯(日本大会)の成功で多くの外国人が日本観光を楽しんで帰国しました。来年(2021年)は、今夏より延期された東京五輪(オリンピック・パラリンピック)が開催される予定です。

感染動向の行方に油断はできませんが、上記した(1)(2)(3)が揃ってくるなら、インバウンド需要だけでなく、国内旅行・内外出張需要も徐々に回復し搭乗者とフライト稼働率の向上が見込めると思います。加えて、最近の原油相場暴落は、燃料価格下落を通じた「運輸コスト低減」で航空株の業績底入れに寄与すると考えられます。

航空需要が近い将来に「V字回復」することは期待しにくい状況です。ただ、日本の空運業を支える両翼(ANAとJAL)が最悪期を乗り越え、業績見通しと株価が再び上向くことに希望を抱いています。「麦わら帽子は冬に買え」の格言に倣い、「コロナ危機で低空飛行を続ける航空株を時間分散しながら拾ってみる」のも検討に値すると考えています。

▼著者おすすめのバックナンバー

2020年4月24日:コロナ不況でも堅調?「連続増配セレクション」の株価反発力に注目

2020年4月17日:「不況下の株高」続く?米国バイオ株はディフェンシブ×成長株か

2020年4月10日:コロナ危機後の株式市場の景色は?悲観と希望の選択

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。