カーシェアトップ、パーク24に注目、株価急落の今が「買い場」と判断

「時間貸し駐車場(Times)」および「カーシェア」で国内トップのパーク24(4666)は、シェアリングエコノミー【注】関連の成長株として、高く評価しています。

【注】シェアリングエコノミー

乗り物、住居、家具、衣服や各種サービスなどを単独で所有せず、多数の人間が共有(シェア)して利用すること。または利用する仕組み。自動車をシェアするカーシェアリング(カーシェア)・住居のシェア(シェアハウス)、自動車の相乗りサービス(ライドシェア)のほか、さまざまな共有サービスが生まれ、グローバルに拡大している。

ただし、パーク24の株価は、過去4年、低迷が続いています。これには、3つの理由があります。

【1】 国内駐車場事業:利益拡大が続いているが、徐々に成長余地低下

【2】 海外駐車場事業:赤字が継続

【3】 カーシェア事業:先行投資負担もあり利益の伸びはまだ鈍い

株価低迷が続いているパーク24は、今が「買い場」と考えています。カーシェア事業で高い競争力を有していることが評価できます。今後先行投資の効果が実り、カーシェアの利益成長が加速すると予想しています。「シェアリングエコノミー」関連株として、株式市場の注目が高まると考えています。株価低迷が続いたために予想配当利回りは4.7%まで上昇しており、利回りでも評価できます。

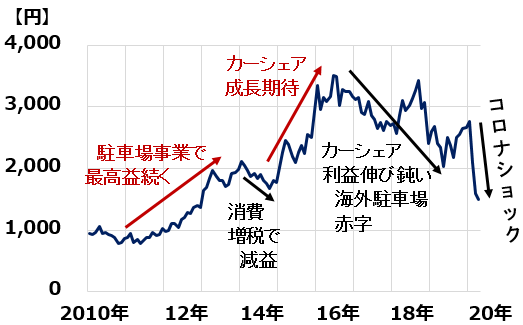

過去10年の株価推移:かつて成長株として買われたが過去4年株価は低迷

パーク24の過去10年の株価推移を簡単に説明します。

パーク24 株価推移:2010年1月~2020年4月(8日)

【1】2010~13年

国内の駐車場事業の拡大で、最高益の更新が続きました。それを好感して株価の上昇が続きました。2009年にカーシェアに参入していましたが、先行投資負担が重く、カーシェアは赤字でした。

【2】2014年

消費税引き上げ(4月)の影響で、2014年10月期が減益となったことを嫌気して、株価が下落。消費税引き上げ後に、時間貸し駐車場の利用が一時的に減少。

【3】2015年

消費増税の影響は一巡。カーシェア事業の利益成長への期待が高まり、株価が大きく上昇。2009年に開始したカーシェア事業は、先行投資負担が重く、赤字が続いてきたが、2014年10月期に営業損益が始めて1,600万円の単年度黒字に転換しました。2015年以降、カーシェア事業の利益拡大が加速する期待が広がりました。

【4】2016~19年

カーシェア事業の利益は拡大しているものの、先行投資負担は重く、利益の伸びは投資家の期待を下回りました。国内の駐車場事業は、利益がまだ伸びていますが、徐々に成長余地は小さくなっています。また、海外駐車場事業で赤字が拡大していることも、嫌気されました。

【5】2020年

コロナ・ショックで株価急落。新型コロナの感染拡大で外出を控える人が増えたため、2月以降、駐車場の利用率が低迷していることが嫌気されました。

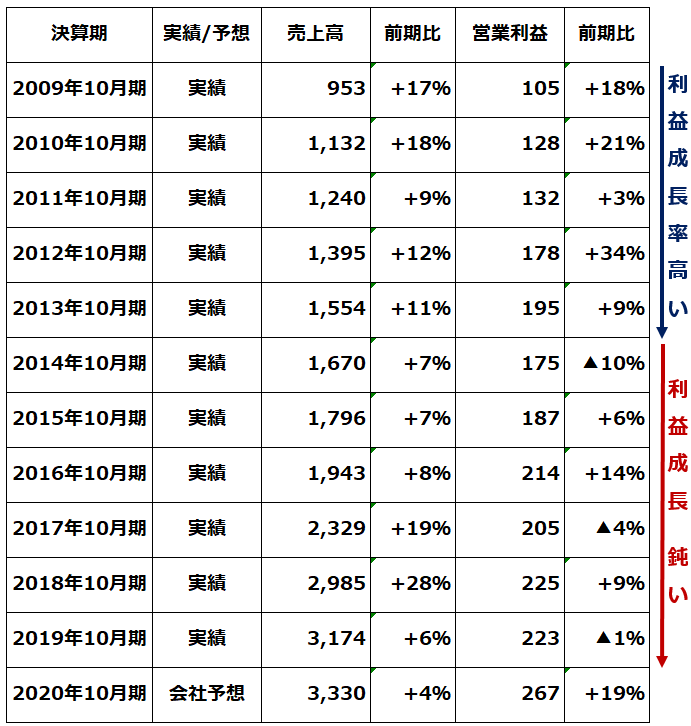

パーク24:過去10年の業績推移:2009年10月期(実績)~2020年10月期(会社予想)

売上高・営業利益の単位:億円

駐車場経営で成長してきたパーク24、カーシェアリングを第2の成長の柱に位置づけ

改めて、パーク24の業務内容について説明します。パーク24は、24時間無人の時間貸し駐車場「タイムズ(Times)」1万9,177件(20年1月時点)を運営する、国内の駐車場運営トップ企業です。都市の隙間に存在する遊休地のオーナーから土地を借り受け、「タイムズ」を運営して収入を得ています。

時間貸し駐車場は、過去20年で全国の都市部に広がり、駐車場不足の解消に大いに貢献しました。かつて、商業地域・駅前などでは、駐車場不足が深刻でした。ただ、そうした都市部には、開発するには中途半端な狭い遊休地が多数残っていました。パーク24は、そうした遊休地のオーナーから土地を借り受け、こつこつと駐車場ビジネスを拡大してきました。相続でオーナーが変わる時や再開発にひっかかった時などに解約されますが、それを上回る新規契約を取ってきました。商業施設の大規模駐車場の管理受託などにも手を広げ、成長を続けてきました。

ただし、近年、駐車場ビジネスには参入企業が増え、競合が激しくなってきました。国内での成長余地はだんだん小さくなってきました。そこで、パーク24は、新たな成長ビジネスとして、カーシェアリングを始めました。カーシェアでも、現在、日本でトップ企業となっています。

【参考】カーシェアリングとは

自動車(カー)を共同利用(シェア)する仕組み。欧米で普及し、日本にも広まりつつある。日本国内でトップが、パーク24が運営する「タイムズ・カー・プラス」です。全国に1万2,806の車両ステーションを有し、2万7,309台の車両を保有、134万4,648名の会員を有します(2020年1月時点)。競合大手に、オリックスカーシェア、カレコ(careco)などがあります。

カーシェアのメリットは、「安」「近」「短」といわれます。近所にカーシェア用の自動車を設置したステーション(駐車場)があることが前提ですが、安価な利用料金で、自宅近くから、近距離・短時間のドライブにも利用できます。

カーシェアの会員になると、スマホで申し込み、簡単に自動車を借りることができます。ネット予約してカーシェア用の車両を置いてある駐車場に行き、会員証をかざすだけで、簡単に開錠できます。旅先で、駅前からカーシェアを利用することも可能です。

利用料金は、15分で220円(ガソリン代・保険料込み:ベーシック車種)からとなっています(20年4月時点)。自動車を保有するコスト(車両購入・車検・駐車場・保険・税金など)がかからないので、割安な利用方法です。

レンタカーと比較すると、利用手続きが簡単で、短時間・短距離の利用にも使えることが評価されています。ただし、利用者の多い地域では、土・日・祝日には、ほとんどカーシェアの車が空いていない(他の会員に使われている)という問題が起こることもあります。

パーク24は、レンタカー事業とカーシェア事業を両方とも行っています。

パーク24は、株式市場でどう評価されてきたか

パーク24は、かつて株式市場で「成長株」として高く評価されていました。駐車場ビジネスが成長ドライバーでした。ただし、駐車場ビジネスの成長率が低下するにつれて、株価の上値は重くなりました。

近年は、新たに始めたカーシェアが、新たな成長の柱として注目されています。ただし、カーシェア事業は先行投資負担(ステーション整備・車両購入など)が重いので、これまでは利益の伸びが投資家の期待を下回っていました。さらに、新規に始めた海外駐車場事業の赤字が拡大していることが、利益の伸びを抑えています。

足元(2月以降)は、新型コロナウイルス感染防止のため、外出を控える人が増えている影響から、駐車場やカーシェアの利用率が落ち込んでいます。

近年の業績の伸びが鈍いことから、過去4年、株価は低迷してきましたが、さらに足元、コロナ・ショックで株価が急落しています。

私は、パーク24の株価は、売られ過ぎで、良い買い場を迎えていると判断しています。駐車場事業で安定高収益を稼ぎつつ、カーシェア事業で利益を成長させていくポテンシャルを考えると、今の株価(4月8日:1,497円)での投資価値は高いと判断しています。

国内のカーシェア事業は、きわめて順調です。先行投資の成果で、収益拡大が軌道に乗ってきました。拠点数の多さから国内で圧倒的に高い競争力を有します。

今期(2020年10月期)の業績(会社予想)は、コロナ・ショックの影響で下ぶれするリスクが出ていますが、それは、株価急落で織り込み済みと考えています。来期(2021年10月期)以降、再び、成長が高まる局面で、シェアリングエコノミー関連の成長株として、株式市場の評価が高まると予想しています。

日本には、シェアリングエコノミー関連の成長株がまだ少ない

日本でも世界でも、シェアリングエコノミーが、株式市場の成長テーマとして注目されるようになりました。民泊・シェアハウス・カーシェア・ライドシェア・自転車シェアリングなど、さまざまな財やサービスを複数の人間で共用するサービスが、日本および世界に広まりつつあります。ネットなどを活用し、不特定の貸し手・借り手を仲介するサービスが、急成長しています。

日本でも、海外でも、シェアリングエコノミー関連株を探して、成長株として評価する動きがあります。ただし、海外とは異なり、日本にはまだこのテーマで注目される高成長株があまりありません。パーク24は、近年利益の伸びが鈍く、人気が離散していますが、日本のカーシェアのトップ企業であり、日本でカーシェアがさらに幅広く認知されるようになれば、テーマ株として買われる可能性があると考えています。

元祖シェアリングエコノミー「リース業」に最高益更新多い

リース・レンタル業は、早い時代から、さまざまな物を共同利用(シェア)する仕組みを作っていたと言えます。リース業には、地味ながら最高益を更新する企業が多数あります。

カーシェアリング第2位で、レンタカー大手のオリックス(8591)にも注目しています。カーシェアおよびレンタカー事業の拡大が期待できます。ただし、オリックスは、ノンバンクの複合経営企業で、自動車事業はたくさんある事業の中のひとつに過ぎません。リース事業が安定収益の核となっています。

地味な成長企業として、東京センチュリー(8439)にも注目しています。みずほFG系のリース会社で伊藤忠とも連携しています。成長分野と位置づけるスペシャルティ事業、国内自動車リース、国際事業で収益拡大が期待されます。前期(2020年3月期)経常利益は会社予想ベースで5.4%増の910億円を確保した模様です。11期連続の最高益です。

リコーリース(8566)、三菱UFJリース(8593)も小幅に最高益更新を続けています。

▼著者おすすめのバックナンバー

2020年4月8日:一筋の希望とコロナ後の世界。日本株は長期投資で「買い場」の判断を継続

2020年3月26日:利回り5.2%!「高配当株ファンド」を自分で作る「ダウの犬」戦略

2020年3月25日:急落したJ-REIT(ジェイリ-ト)が急反発!平均分配金利回り5%。「買い場」と判断

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。