米国株式の高値更新は新型肺炎不安をしのぐ?

1月は「アノマリー」(長期市場実績にもとづく季節性)に倣うように米国株式、ドル/円、国内株式は反落しました。中国で発生した新型肺炎の感染拡大を不安視した売りが要因です。中国の景気(生産活動や消費活動)は当面鈍化を余儀なくされ、サプライチェーン(部材供給網)の混乱やインバウンド(訪日中国人客)消費の減少で、日本の景気や企業業績も影響を被る見通しです。

一方、米国市場では、「GAFAM」や「FANG」と呼ばれる大手IT銘柄の株価堅調が主導し、S&P500指数とナスダック総合指数は史上最高値を更新(2月5日)。1月のISM製造業指数、ISM非製造業景気指数に続いて、ADP(民間版)雇用統計が予想を上回り、米景気の回復傾向を示したこと、トランプ大統領の弾劾裁判(上院議会)で「無罪」評決がされ、現職大統領の再選予想確率が上昇したことも株高要因となりました。

また、中国政府当局による政策期待(追加緩和、財政出動、関税引き下げ)で、中国株式(上海総合指数や香港ハンセン指数)が週初の急落から持ち直したことも安堵感に繋がっています。

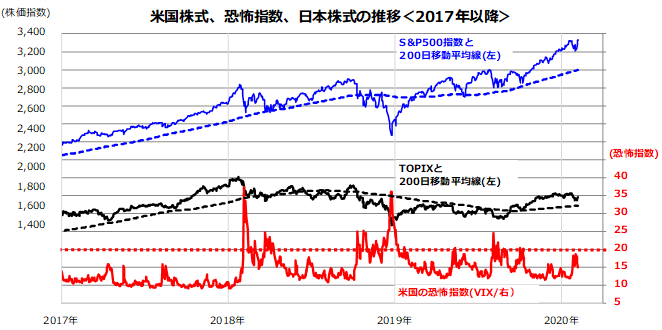

図表1が示すとおり、1月に上昇した米国の「恐怖指数」(株価変動予想)はいったん低下。米国株高で海外投資家のリスク回避姿勢が緩和し、先物の買い戻しや押し目買いがTOPIXや日経平均の反発に寄与しました。新型肺炎の感染拡大や業績への影響は楽観視できませんが、米株高に伴う為替のドル高・円安も日本株反発の追い風となっています。

<図表1>米国株式は史上最高値を更新

REITのリスク分散効果にあらためて注目する

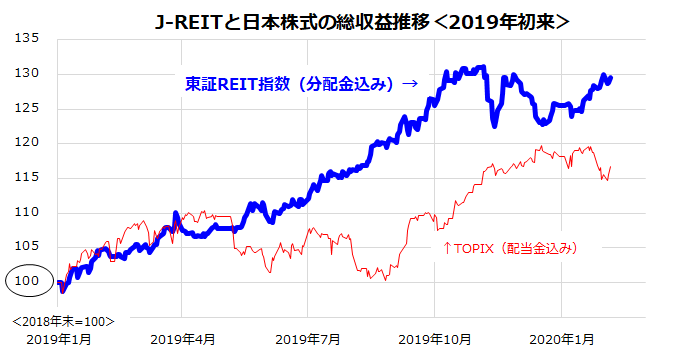

本稿では、REIT(上場不動産投資信託)のリスク分散(ポートフォリオ)効果にあらためて注目したいと思います。過去約1年(2019年初来)のパフォーマンスを振り返ると、J-REIT(分配金込み東証REIT指数)は国内株式(配当金込みTOPIX)より優勢で推移してきたことがわかります(図表2)。

特に、2019年の5月、8月、そして本年1月のように国内株式が軟調となった場面で、J-REITが比較的堅調だったことに注目です。世界的に緩和的な金融環境のなか、日本では超低金利が長期化しており、JGB(国債)の金利(利回り)はおおむねマイナス圏で推移してきました。

一方、64銘柄のJ-REITで構成される東証REIT指数の平均分配金利回りは約3.4%と比較的高く、特に投資環境が不透明感を増して株式が売られる場面では「イールドハンター」(利回り重視の内外投資家)の物色がREITへ向かいやすくなります。

外部環境の影響を受けやすい国内株式と異なり、J-REITの主な投資対象は国内の商業用不動産で、その賃貸契約も長期ベースが一般的です。分配金の原資となる賃料(利益)は「法人税非課税」で、REITの分配金利回りは債券金利や株式配当利回りと比較して高利回りが期待できます。

<図表2>REITの株式に対する優勢が鮮明に

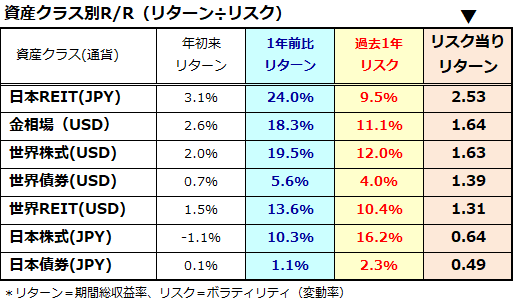

図表3は、内外の資産クラス(市場)別に、(1)年初来リターン、(2)1年前比リターン(総収益率)、(3)過去1年リスク(価格変動率)、(4)リターン÷リスク(R/Rレシオと呼ばれる「リスク当りのリターン」)を比較した一覧表です。

日本REIT(J-REIT)が1年前比リターン(総収益率)で+24.0%と秀でただけでなく、「リスク当りリターン」が2.53と「リスクを加味したリターン」面で優れてきた市場実績がわかります。

一方、日本株式(TOPIX)の1年前比リターンは+10.3%でしたが、同時期のリスクも16.2%と比較的高く、「リスク当りリターン」が0.64と劣位だったことがわかります。「卵は一つのカゴに盛るな」の格言通り、資金を複数の内外資産に振り分けた方がベター(効率的)だったことを示しています。

<図表3>J-REITの「リスク当りリターン」は出色

一般NISAでREIT型ETFを売買手数料ゼロで買える

次に、REITへの投資方法を検討したいと思います。REITも個別銘柄への投資を検討するには、銘柄の財務状況、損益動向、業種(オフィス、ショッピングセンター、ホテル、物流施設、賃貸住宅、介護施設、複合型など)、地域(投資不動産の立地)に関わるリスクを分析する必要があります。

株式と同様、REITにも個別銘柄リスクがあるということです。そこで本稿は、REIT市場全体に幅広く分散投資し、手軽に売買できるREIT型ETF(上場投資信託=インデックスファンド)をご紹介します。

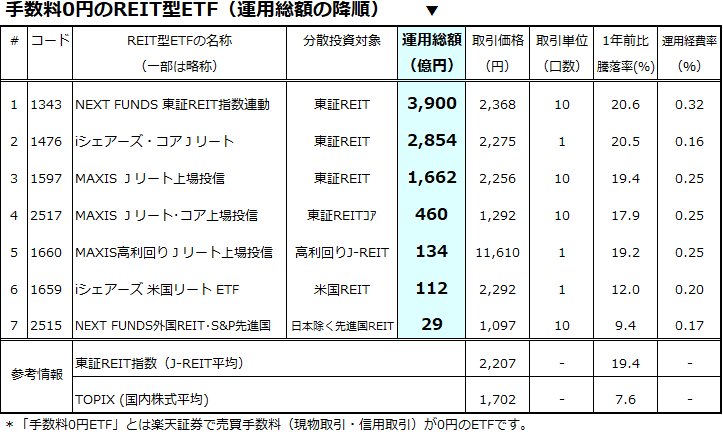

楽天証券では現在、東証上場ETFのうち101銘柄に限り「手数料0円ETF」(売買無手数料)のサービスを提供しており、そのうち7銘柄が国内(日本)や外国のREIT市場に連動を目指すETFとなっています。

図表4では、これら7本のREIT型ETFを「運用総額」の降順に一覧にしました。J-REIT(主に東証REIT指数)に連動を目指すETFは5銘柄、米国REITや外国REIT(日本を除く先進国REIT)に連動を目指すETFは2銘柄ありますので、ニーズに応じて活用していきたいと思います。

参考までに、REIT型ETFの取引価格の「1年前比騰落率」は、下段に示したTOPIXの騰落率よりも優勢だったことがわかります(*それぞれの「騰落率」にETFが定期的に支払ってきた分配金は含まれていません)。

<図表4>REIT型ETFの騰落率はTOPIXより優勢(参考情報)

規模最大のREIT型ETFが信託報酬を大幅引き下げ!

最近普及が拡大している一般NISA(ニーサ:少額投資非課税制度)口座でこうしたREIT型ETFに投資すれば、その売買益や分配金は最長5年にわたり「非課税」となります。すでに株式や株式投信を保有されている個人投資家は、REIT、REIT型ETF、REIT型公募投信に投資することで、リスク分散効果(ポートフォリオ効果)を期待することが可能です。なお、ファンドを選ぶ際は、コスト(売買手数料や信託報酬)にも注目したいと思います。

図表4のなかで、運用総額トップの「NEXT FUNDS 東証REIT指数連動型上場投信」(東証コード:1343)は、運用会社の野村アセットマネジメントが同ETFの経費率(信託報酬率)を「2月13日(NISAの日)に現行の0.32%から0.155%(年率)へ引き下げる」と発表しました。

この経費率は、REITに分散投資するインデックス型公募投信やREIT型ETFの経費率として「国内最低水準」とされます。資産別のリスク特性、投資口座の節税効果、流動性(運用総額や売買高)に加え、運用コスト(経費率)も意識しながらETFを比較検討したいと思います。

REITは「商業用不動産の証券化投資商品」であり株式ではありません。本年1月にみられたように、投資環境が再び不透明となり、債券が買われる(市場金利は低下する)局面では、REITやREIT型ETFは株式より優勢となりやすい可能性があります。あらためて、ポートフォリオ全体のリスク(リターンのブレ)を緩和する効果を期待したいと思います。

▼著者おすすめのバックナンバー

2020年1月31日:年初株安はアノマリーの想定内?日米の業績は改善へ

2020年1月24日:株式売りは世界に伝染するか、新型肺炎とトランプ大統領の行く末

2020年1月17日:GAFAM相場は続く?国内の連続増配株にも注目!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。