高所恐怖症の売りか、トレンド転換の買いか

今週の株式市場では、米国でダウ平均株価が史上最高値を更新し、国内でも日経平均株価やTOPIX(東証株価指数)が年初来高値を更新する堅調となりました(7日)。外部環境の好転を背景にした外国人投資家による買い戻し(ショートカバー)を中心に、日経平均は8月26日に付けた2万261円(終値)から約2カ月半で3,000円上昇したことになります。

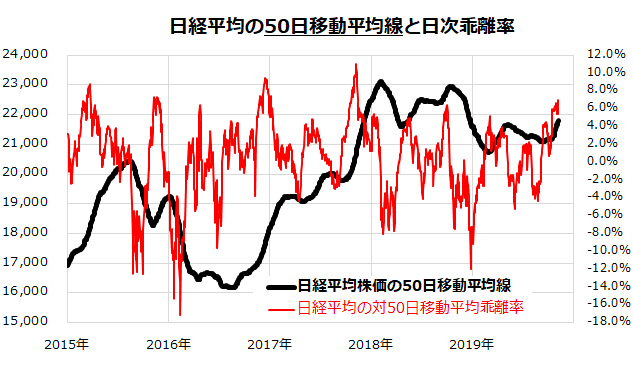

こうしたなか、日経平均は50日移動平均線からの上方乖離率で+7%に達しており、目先は国内投資家の特徴とされる「高所恐怖症」で利益確定売りが重なる可能性があります(図表1)。

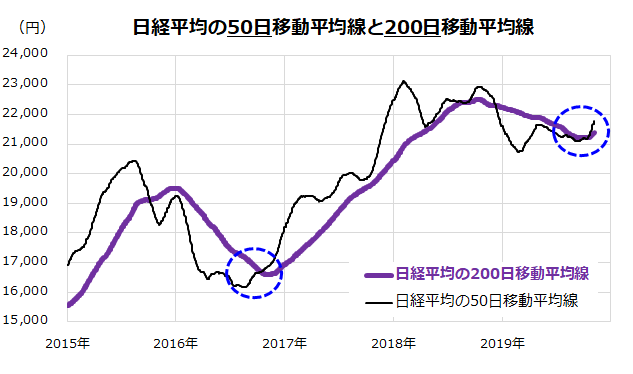

6日の報道では、米中貿易摩擦を緩和させるトランプ米大統領と習近平国家主席による合意文書署名が12月にずれこむとの観測が広まり、米国株の上値を抑える展開となりました。ただ、図表2で見るとおり、日経平均の50日移動平均線は、上向きに転じた200日移動平均線を下から上抜ける「ゴールデンクロス」を示現しており、中期的な視点でみた株式相場のトレンドは転換しつつあります。

先週以降発表された、米GDP(国内総生産)の実質成長率は、4-7月期が+1.9%(前期比年率で速報値)となったほか、ISM製造業景気指数(10月)、雇用統計(10月)、ISM非製造業景気指数(10月)も市場予想平均を上回り、グローバル面でもJPモルガン・チェース世界製造業景気指数が底打ちの兆しをみせています。

高所恐怖症で売られる場面はあっても、トレンド転換を重視する投資姿勢なら、株価の押し目は「買い方」に分がある可能性があると考えます。

図表1:対50日移動平均乖離率は+7%に上昇

図表2:2016年秋以来の「ゴールデンクロス」が示現

米国のファンドマネジャーはワシントン情勢を警戒

とは言っても、米国のファンドマネジャーは2020年を視野に入れた株式市場の先行きに慎重な姿勢もみせています。その主要因は、「ワシントン情勢」(米国の政治動向)にあると言われています。

10月26日付け米バロンズ紙(米・金融証券紙)が半期ごとに実施している最新調査(ファンドマネジャー134人が回答した調査「The Big Money Poll」の分析)は、「Why Wall Street is Scared of Washington」(ウォール街はなぜワシントン情勢を怖がっているのか)と題し、投資の専門家が大統領選挙(2020年11月3日)に向け警戒感を強めている状況を指摘し注目されました。

同調査によると、ファンドマネジャーの約42%が「トランプ大統領の再選」を選好。2番目は民主党のバイデン元副大統領(25%)、3番目は民主党のブーテジェッジ候補(8%)としています。

ところが、多くのファンドマネジャー(64%)が民主党はウォーレン上院議員を大統領候補者として公認・指名すると予想。バイデン候補(31%)の公認指名予想確率の約2倍となっています。

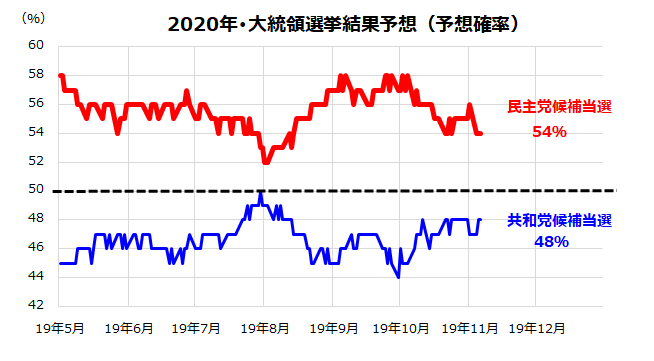

図表3は、民間調査会社(PredictIt)が算出している「共和党候補と民主党候補の大統領当選確率(Implied Probability)」の推移を示しています。本調査によると、民主党候補の当選確率が共和党候補(現時点ではトランプ大統領続投の可能性)よりも優勢に推移していることがわかります。

図表3:大統領選挙を巡る予想確率の推移

上記のバロンズ紙調査によれば、「大統領当選者別の市場への影響度」について、「株式市場が好感する(Positively)」との回答はトランプ大統領(84%)が最大で、バイデン元副大統領(64%)が続き、ウォーレン上院議員(1%)と予想する一方、「嫌気する(Negatively)」との回答はウォーレン候補が99%、バイデン候補が36%、トランプ大統領が16%となっています。そして、「市場(投資家の多く)が最も低く見積もっているリスク」として「民主党の大統領選挙勝利(50%)」を挙げて警戒しています。

「ウォーレン・リスク」を視野に入れる投資戦略

ウォーレン上院議員が民主党の大統領候補公認を得る可能性が一段と高まる場合、株式市場が波乱含みとなる可能性に要注意です。その際は、安全資産として債券価格が買われ(金利は低下)、米ドルの下落で金相場が輝きを取り戻すかもしれません。どういうシナリオにも対応できる「分散投資(リスク分散ポートフォリオ)」を構築することが大切と言えそうです。

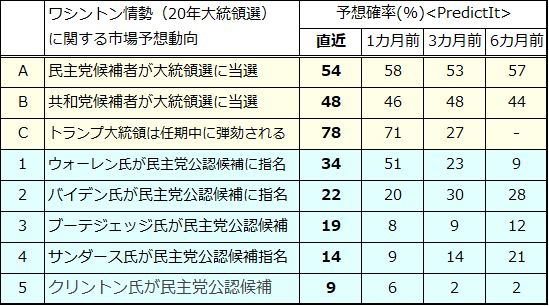

図表4は、大統領選挙の行方を巡る直近の確率予想(11月6日時点)を、「1カ月前」、「3カ月前」、「6カ月前」と比較したものです。特徴として、ウォーレン候補の民主党公認候補指名の確率(34%)は1カ月前より低下しても、バイデン候補(22%)を依然として上回っていることです。

バイデン候補の当選確率を引き下げたウクライナ疑惑は、トランプ大統領の憲法違反疑惑ともなり「トランプ大統領は任期中(2020年12月まで)に弾劾される」との予想確率が78%に上昇した動きも見逃せません。現職大統領弾劾が現実味を帯びれば、市場的には株式と米ドルには不安材料となりそうです。

図表4:2020年のワシントン情勢(予想確率)を占う

本稿では、「民主党のウォーレン候補が大統領選に向けて優勢となる場合」に株式市場で相対される反応として、主な公約(政策提言)別に下記しました。具体的には、

(1)富裕層資産課税(資産5,000万ドル以上を対象に2%以上)=投資銀行を中心とする金融機関や高級消費財関連株に悪材料

(2)法人減税の廃止(平均税率21%→35%)=企業全般の純利益減少要因

(3)国防費の削減による歳出の捻出=防衛関連株に悪材料

(4)教育・雇用の機会均等と最低賃金の倍増=企業全般のコスト上昇要因

(5)国民皆保険制度の再建とヘルスケア費用削減=民間ヘルスケア企業に悪材料で薬価引き下げの可能性で薬品株に悪材料

(6)グラス・スティーガル法(金融規制)復活=投資銀行を中心とする金融機関に悪材料

(7)GAFAの独占を阻止するための企業分割提案=米メガテック企業に悪材料

(8)ドルを積極管理:輸出産業・雇用の保護=ドル高のメリットを得てきた多国籍企業に悪材料

などが挙げられます。ウォーレン候補の公約は、「所得の再分配」に重点を置く「Progressive Liberal」(進歩的社会民主主義)と呼ばれ、富裕層や大企業に対する増税で得た財源を想定しています。「反・大企業」、「反・富裕層」、「反・ウォール街(株式市場)」との印象で市場心理の重石となりそうです。

ただ、こうした社会主義的政策を選挙の行方を左右するとされる「中道層」が支持するか…。万が一、ウォーレン大統領が誕生した場合でも、議会の支持(特に共和党が過半を占める上院の承認)を得られるか否かは不確実です。

11月20日には5回目の「大統領選民主党候補討論会」がジョージア州で実施される予定です。討論会での優勢・劣勢、支持率、当選確率の動向が注目されます。上記したリスクシナリオを念頭に置きながら新年相場を検討することが肝要となりそうです。

▼著者おすすめのバックナンバー

2019年11月1日:米国発世界株高。ソフトランディング相場なら、日本は景気敏感株に期待

2019年10月25日:ETF活用!新年に向けたグローバル投資。日本株だけでいい?

2019年10月18日:年末高に現実味?高利回り&増配予想銘柄に注目

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。