ウクライナゲートで追い詰められるトランプ大統領

米国では、ニクソン大統領時の「ウォーターゲート事件」(1972年)に例えた「ウクライナゲート」と呼ばれるスキャンダル(トランプ大統領が民主党大統領候補バイデン氏に関わる調査をウクライナ大統領に依頼した疑い)を発端に、下院民主党が大統領弾劾に向けた調査を始めています。

ワシントン情勢の不確実性が高まるなか、10月1日に発表された9月のISM(米供給管理協会)製造業景気指数は47.8と2009年以降で最低となり、貿易摩擦に起因する製造業活動の縮小が表面化しています。

IMF(国際通貨基金)は同日、「3カ月前よりも大幅な世界景気減速を予想」と述べ、「米中貿易摩擦を巡る不確実性が続くと景気回復は見込みにくい」と憂慮しました。先週末(9月27日)は、「トランプ政権は米国から中国への投資制限に関して複数の選択肢を検討している」と報道されました。

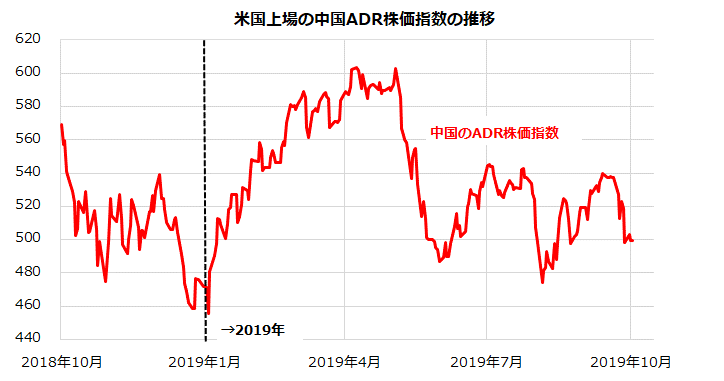

米国に上場されている中国企業のADR(米国預託証券)に上場廃止不安が広がり、中国ADR株価指数は急落しています(図表1)。

米財務省やナバロ大統領補佐官はこうした観測を否定しましたが、様々な強硬策を中国とのディールに役立てたいトランプ政権の思惑や焦りがみてとれます。ダウ平均は5日で3.3%下落し(2日時点)、日経平均の下押し圧力となっています。ワシントン情勢の混迷、景況感の悪化、米中対立の激化は、10月相場の波乱要因として警戒を要します。

図表1:「対中投資制限」観測で米国上場の中国ADR株価は急落

(出所)Bloombergより楽天証券経済研究所作成(2018/10/1~2019/10/2)

ウォーレン・リスクで「前門の虎、後門の狼」となるか

民主党がトランプ大統領に対する弾劾を下院で発議しても、その決議には共和党が過半を占める上院議会で3分の2以上の賛成が必要で、「弾劾・罷免は不可能」と言われています。実際、米国の政治史において、下院(野党)で弾劾発議を受けた大統領は3人いますが、上院で弾劾(罷免)決議をされた大統領はいません(ニクソン大統領は上院での決議を前に自ら辞任)。

民主党としては、弾劾審議を進める過程で、現職大統領にダメージを与え「再選」を阻もうとする意図がありそうです。一方、ウクライナゲートの究明が進むなか、民主党のバイデン候補(元副大統領)も傷を負うことになります。

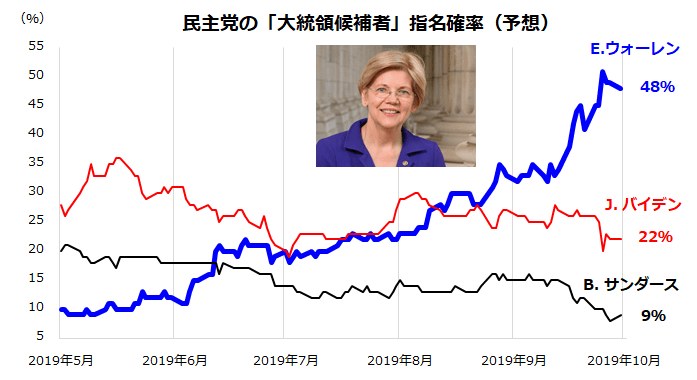

こうしたなか、民主党では「トランプに勝てそうな候補者」としてウォーレン上院議員が浮上しており、「指名確率(予想)」は約5割まで上昇しています(図表2)。ウォーレン候補が、来年春に行われる民主党予備選で優勢を維持するなら、米国市場の不確実性が増すこととなり注意が必要です。

図表2:ウォーレン候補の民主党指名確率(予想)が上げ潮に

トランプ大統領は、今回の弾劾調査を「クーデター」と呼び、民主党下院議会を非難していますが、ポンペオ国務長官をはじめ複数の政府高官が下院での証言を求められています。こうした状況で、市場は「ウォーレン新大統領誕生」を警戒する動きも出始めています。「米国史上初の女性大統領」が株式市場に優しい(フレンドリー)大統領とは限らないからです。

ウォーレン候補の公約(政策提言)には、「反・大企業」や「反・ウォール街(株式市場)」と呼ばれる政策が多いことで知られています。例えば、(1)富裕層資産課税(資産5000万ドル以上に2%課税)、(2)教育・雇用の機会均等と格差是正(大きな政府)、(3)国民皆保険制度の再整備とヘルスケアコスト削減(製薬会社の売上減少)、(4)独占を制限するためのGAFAの企業分割(米大手ハイテク株に圧力)などが挙げられます。

「プログレッシブ・リベラル」(進歩的社会民主主義)と呼ばれるウォーレン候補の主張が、大統領本選に向け必要とされる中道票の取り込みに成功するか否かは現時点では不明です。

「前門の虎、後門の狼」との格言に倣えば、「トランプ大統領」でも「ウォーレン大統領」のどちらでも(市場が嫌気しやすい)不確実性があることを忘れないようにしたいと思います。

投資の日に「不確実性と向き合うリスク分散投資」を意識する

市場が直面するリスク要因は、米大統領選挙の行方だけではありません。今月末に予定されている英国のEU(欧州共同体)離脱、米中貿易摩擦と中国の景気鈍化、香港で激化する市民デモと共産党政府の対応、米国・サウジアラビアとイランの対立を軸とする中東情勢の緊張、国内の消費税増税の影響や東京オリンピック・パラリンピック開催後に不安視される成長期待の鈍化などです。

重要なのは、リスク要因それぞれの行方や市場の反応を正確に予想し、タイミングを決め打ちして売買を続けることは専門家でも至難であることです。現代投資理論の柱とされる「効率的市場仮説」によると、相場タイミングや銘柄選別で収益を積み上げ続けるのは不可能とされます。

実際、米国ではアクティブ運用を訴求するミューチュアルファンド(公募投信)やヘッジファンドの淘汰が進んでおり、インデックスファンド(低コストの市場指数連動型ファンド)への長期積立投資が資産運用の王道となっています。

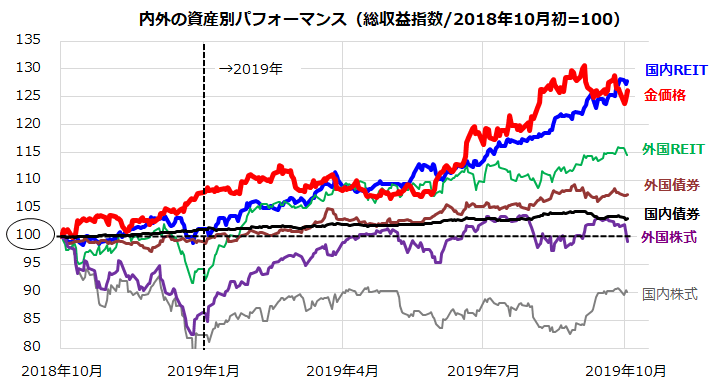

図表3:過去1年の内外資産別パフォーマンス

(出所)Bloombergより楽天証券経済研究所作成(2018/10/1~2019/10/2)

そうしたなか、リスクを和らげリターンを安定化する方法として、複数の内外資産に幅広く投資をする「国際分散投資」があらためて注目されています。

図表3は、日本と外国(日本を除く世界)の株式、債券、REIT(不動産投信)、金のリターン(総収益パフォーマンス)を過去1年検証したものです。残念ながら、日本株(TOPIX)だけに投資してきたケースが最悪だった事実がわかります。

金利が低下したことで内外債券のリターンは底堅く、外国株式が日本株式よりも優勢であったことに加え、オルタナティブ(代替投資)を象徴する内外REITと金が堅調を鮮明にしてきました。特に、昨年末の内外株式下落時における債券、REIT、金の相対的堅調に注目したいと思います。

10月4日は「投資の日」です。この機会に、株式、債券、REIT、金などリスク特性が異なる資産にバランスよく分散投資する(出来るだけリスク分散とリターンの安定化をはかる)ことが「不確実性と向き合う資産運用」の本質である点を確認したいと思います。

▼著者おすすめのバックナンバー

2019年9月27日:大統領選年の米国株の平均騰落率+6.3%。2020年相場は?

2019年9月20日:米国の高配当株は平均利回り5.9%!トランプ・リスクには要注意

2019年9月13日:平均利回り5%超!「増配」期待の高配当10銘柄。秋はデタント(緊張緩和)相場?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。