市場の関心は「パウエル・プット」から「トランプ・リスク」へ

9月17~18日に実施されたFOMC(米連邦公開市場委員会)は大方の予想通り追加利下げを実施。日経平均は2万2,000円を上回る底堅い動きを維持しています(19日)。

パウエルFRB議長は記者会見で、過去最長を更新している米国景気拡大を支えるため、今後発表される経済データや貿易摩擦などのリスク要因に応じて「適切に行動する」と発言。追加利下げに柔軟姿勢を示しました。こうした中、一時懸念された「景気後退リスク」はやや和らいでいます。

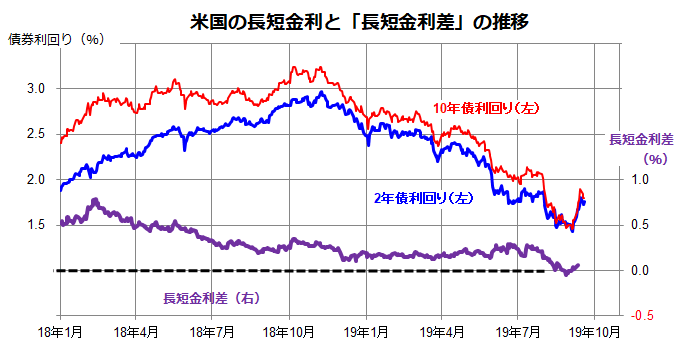

図表1で示す通り、米国の長短金利(10年国債利回りと2年国債利回り)は低下基調を辿りつつ8月には一時「逆イールド」(長短金利の逆転)を示現しました。ただ、9月に入っては「長短金利の上昇と順イールド(逆イールド解消)」が見てとれます。

1960年以降の市場実績を振り返ると、「高い金利水準で長短金利逆転」が起きた場面は(結果的に)景気と株式市場に「黄色信号」とされましたが、現在のように「低い金利水準での長短金利逆転」が景気後退入りや弱気相場入りを予兆した例はありません。

むしろ、年内に予防的な追加利下げが実施される場合、長短金利差が拡大(逆イールド解消=利回り曲線が傾斜化)し、米国の景況感や株式市場にはプラスとなりそうです。市場の関心は、目先の「パウエル・プット」(金融緩和)から「トランプ・リスク」(政治不安)に移る可能性があります。

図表1:米国債利回りは反転上昇、「逆イールド」を解消するか

(出所)Bloombergより楽天証券経済研究所作成(2018/1/1~2019/9/18)

「米国史上初の女性大統領誕生」の可能性は?

トランプ米大統領は18日、FOMCの結果について「パウエル(議長)とFRBはまた失敗した。根性も分別も先見性もない! ひどい伝達者だ!」(Jay Powell and the Federal Reserve Fail Again. No “guts,” no sense, no vision! A terrible communicator!)とツイッターで罵りました。発展途上国の独裁者ならともかく、世界経済をリードする米国大統領の発信とは思えない独善的な発言と言えるでしょう。

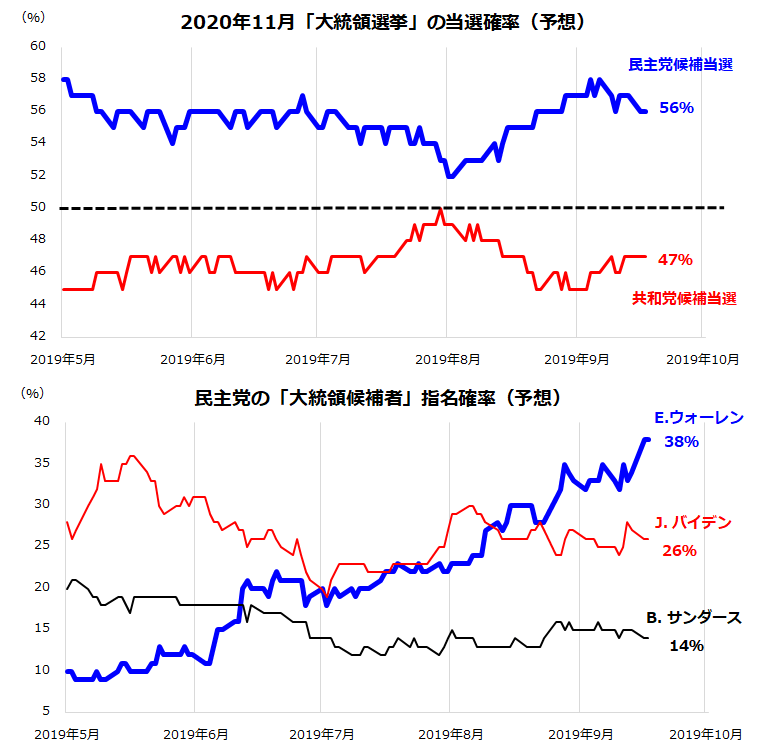

図表2は、民間調査会社が試算している「2020年大統領選挙」に関する生起確率(Implied Probability)を示したものです。共和党候補(現職大統領)の当選確率は、民主党候補に対して劣後を鮮明にしています。

また、民主党の主要候補者のなかではエリザベス・ウォーレン上院議員の指名確率がジョー・バイデン前副大統領を抜いて第1位に躍り出ました。来春予定されている民主党予備選(カリフォルニア州など)で優勢を確実にすれば、「米国史上初の女性大統領誕生」が視野に入ってきます。こうしたなか、トランプ大統領の動揺が市場に影響を与える可能性がありそうです。

図表2:トランプ大統領は民主党ウォーレン上院議員の台頭を警戒?

ウォーレン候補が民主党内で中道寄りのバイデン候補とタッグを組み、「史上初の女性副大統領候補」を目指しても、アンチトランプを象徴するダイバーシティ(多様性)を打ち出す民主党に訴求力はありそうです。ウォーレン候補が唱える富裕層資産課税などによる格差是正案や国民皆保険制度の提案が注目されており、支持率も上昇傾向です。トランプ大統領がこうした情勢に危機感を抱き、製造業従事者や農畜産業者を中核とする支持基盤を固めるため、貿易交渉を激化させることとなれば、株式市場が再び波乱含みとなるリスクはあります。

再選を目指すトランプ大統領が「外交政策でディール(貿易交渉の進展と成果)重視」に転じたとの期待もありますが、10月の米中貿易交渉や対イラン外交で焦り(強硬姿勢)をみせると、景況感悪化や株価下落を誘発する可能性があります。秋相場については、あらためて「トランプ・リスク」と向き合う場面もありそうです。

米国市場の主力銘柄から選ぶ「高配当利回り・増配期待銘柄」

世界の資本市場をリードする米国株式市場のパフォーマンスは、長期でも中期でも日本株式を凌いできた市場実績が知られています。ファンダメンタルズ(景気・企業業績)や成長見通しを比較すれば、同様の優劣が繰り返される可能性は高いと考えています。特に、米国市場が一時不安視した「景気後退入り」を避ける(成長率がソフトランディングする)なら、足元の低金利効果と業績の持続的な拡大が米国株式を下支えていく可能性があります。

今週FOMCで明らかとなったFRBの最新経済予測によると、実質GDP成長率で2019年が+2.1%~+2.3%、2020年で+1.8%~+2.1%、2021年が+1.8%~+2.0%と見込まれています。こうした米国市場で時価総額が大きい主力銘柄の中から、「予想配当利回り」が比較的高く、「増配期待」が根強い銘柄を、米国の「高配当利回り・増配期待銘柄」と呼び注目したいと思います。銘柄選別の母集団(ユニバース)としては、S&P100指数(S&P500指数構成銘柄のうち時価総額上位100社)を使用します。

図表3では、(1)S&P100指数を構成する銘柄のなかで、(2)来期(主に2020年12月期)も再来期(主に2021年12月期)も増配が見込まれる銘柄群(配当予想は市場予想平均)で、(3)今期(主に2019年12月期)の予想DPS(1株当り配当額)をもとに試算した「予想配当利回り」の降順に選んだ10銘柄を示しました。

配当利回りの水準と増配見通しを重視し、「減配リスクを織り込んだ高配当利回り銘柄」を除外するようにしました。例えば、フォード・モーター(F)の今期予想配当利回りは6.5%と高いですが、再来期が減配予想となっており、「高配当利回り・増配期待銘柄」からは除外しました。

図表3に示した10銘柄の予想平均配当利回りは約5.9%となっており、10銘柄に分散投資できる総額では約590ドル(約6万4,000円)で足ります。米国の政治動向、貿易摩擦の影響、中東の地政学リスク、BREXIT(英国の合意なきEU離脱)など当面も不透明要因は排除できませんが、米国株投資でもインカム(配当利回り)を重視したバリュー投資に注目したいと思います。

図表3:米国株式の高配当利回り・増配期待銘柄は?

*来期配当予想と再来期配当予想が「増配見通し」の銘柄群のうち「予想配当利回り上位10社」を示したものです。

*「今期」は主に2019年12月期、「来期」は主に2020年12月期、「再来期」は主に2021年12月期を示します。

*今期、来期、再来期のDPS(1株当り配当額)は市場予想平均(Bloomberg集計)を示しています。

*DPSの市場予想平均は、業績見通し次第で上下に修正される可能性があります。

*上記は銘柄推奨を目的としたものではありません。

(出所)Bloombergより楽天証券経済研究所作成(2019/9/18)

▼著者おすすめのバックナンバー

2019年9日13日:平均利回り5%超!「増配」期待の高配当10銘柄。秋はデタント(緊張緩和)相場?

2019年9月6日:未開拓成長市場はどこ?フロンティア株式に注目!

2019年8月30日:世界はマイナス金利のブラックホールへ?割安な日米株式に年末高はあるか?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。