ダウ平均と日経平均の回復はいつまで続くのか

米国株式市場では、ダウ平均が昨年10月3日から12月24日までの下落幅(約5,036ドル)の82.6%を取り戻す反発となっています(20日)。日本市場では、米国株高によるリスク選好回復とドル円の堅調が、海外勢を中心とする短期筋の買い戻しを促している感があります。米国株の堅調は、投資家心理(センチメント)改善による部分が大きいと考えられます。

換言すると、昨秋から年末の不確実性の高まりで押し下げられたPER(株価収益率)が、不確実性の後退に伴い回復したことによる株価反発と言えそうです。

図表1は、米スタンフォード大学の教授が中心となり開発した「米国経済政策不確実性指数」で、米国の経済政策を巡る先行きの不透明感を示す指標とされます。同指数は、メディアのニュースフローで経済政策、金融政策、財政政策に関する不確実性に言及する記事が増加すると上昇、減少すると低下します。

同指数の10日移動平均線と米ダウ平均の推移を見ると、逆相関性が高いことが分かります。昨年末は不確実性の高まりを織り込んで株価が下落した経緯が見てとれますが、米金融政策のハト派転換、米中貿易摩擦の緩和期待、昨年12月以降に閉鎖された政府機関再開で、政策の不確実性が急低下してきた状況も分かります。

ただ、「相場や世間が抱く不確実性の鏡」とも言われる、同不確実性指数が再び上昇すれば、米国株が反落に転じ、リスク回避の売りが日本市場に波及する可能性は否定できません。

図表1:米国の政策不確実性指数が急低下して株価が反発

出所: Bloombergのデータより楽天証券経済研究所作成

楽観は禁物―3月の潜在的リスクイベントの行方を警戒

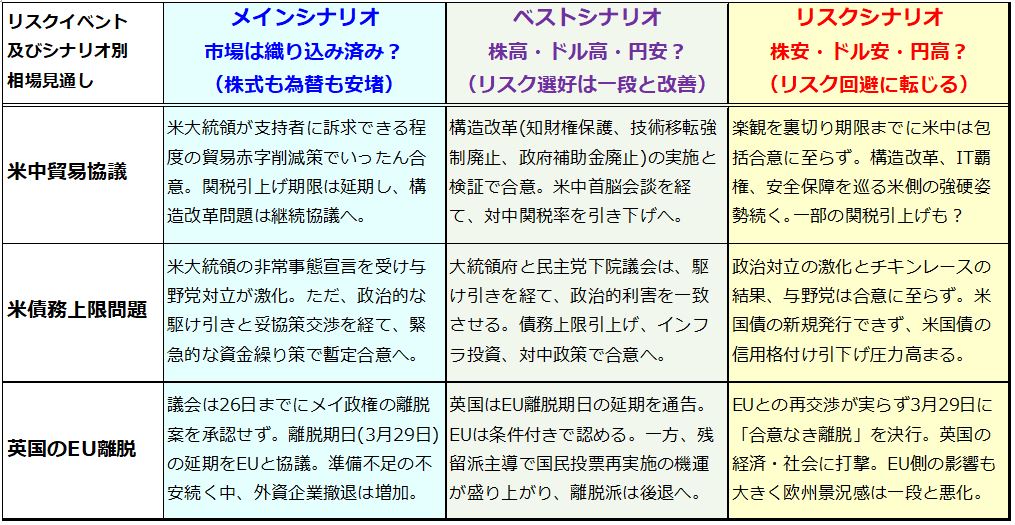

図表2は、投資家が警戒心を強めそうな3月のリスクイベントとシナリオ(結果)別に想定される相場見通しを一覧にしたものです。

米中貿易摩擦に関して市場は交渉期限(3月1日)に向け「解決せずとも緩和に向かう」とのシナリオを織り込みつつあります。もし、期待に反してリスクシナリオが顕在化すれば、前述した政策不確実性が再び上昇する事態が想定され要警戒です。この場合、中国、米国、日本の先行き景況感は一段と悪化。米国株は下落に転じ、為替相場ではリスク回避の円買い・ドル売りが進み、日経平均は下落を余儀なくされる可能性があります。

一方、トランプ大統領と下院民主党が「非常事態宣言」を巡り対立を深める中、連邦政府として3月1日の債務上限引上げ期限を無策で迎える可能性はあります。大統領と民主党が「チキンレース」を続け、米国債の新規発行が滞ると、一時的にせよデフォルト(債務不履行)懸念が高まる可能性があります。この場合でも、米国市場では株式とドルがいったん売られる可能性があります。

また、英国は3月29日にEU(欧州連合)から離脱する計画ですが、「合意なき(秩序なき)離脱」に追い込まれると世界市場は影響を受けそうです。多くの企業が製造・サービス拠点を英国から移転することを決めています。

準備が整わず、英国がEUに「離脱日の延期」を依頼するのか、EUがこれを受け入れるのか、英国が議会解散や総選挙を経て「再度の国民投票」という可能性も浮上しています。欧州では、ドイツ、フランス、イタリアなどで「反EU」運動とポピュリスト勢力(排他的政治勢力)が結びつく傾向があり、政治の混乱が経済的停滞に繋がる事態が憂慮されます。

図表2:3月のリスクイベントとシナリオ別相場見通し<参考情報>

株価下落時でこそ見直したい高ROE市場

先週号(2月15日)の「日本株だけでいい?米国株にも投資したいなら」で、米国株が中長期で日本株より優勢であった背景をご説明しました。では、前述した「3月危機説」で株価が下落する場面が訪れた場合は、投資機会としてどの市場を検討するのが良いでしょうか。

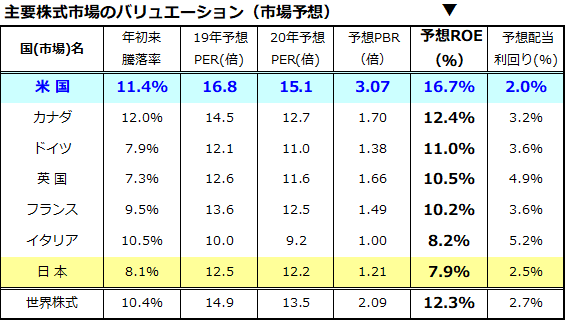

図表3は、世界の主要市場のMSCI株価指数(市場平均)をベースに「年初来騰落率」、「予想PER」、「予想PBR(株価純資産倍率)」、「ROE(株主資本利益率)」を比較できるように一覧したものです(※予想値は市場予想平均)。

ROEの高い順(降順)に並べると、米国を筆頭に「年初来騰落率」の高い順とほぼ合致します。また、ROEが高い市場のPERやPBRが比較的高い傾向も分かります。ROE(株主が拠出した資本に対する利益率)が高い市場や銘柄は投資家に選好されやすい傾向があるからです。

一般的に、PBR、PER、ROEの関係は、「PBR=PER×ROE」との計算式で示すことができます。ROEが高い市場のPERやPBRは高めに評価されやすい傾向があります。高ROE銘柄の中には負債比率が高い(レバレッジによるテコの原理が大きい)銘柄もありますが、経済成長率が減速傾向にある局面では、金利の低位安定で利払い費用の安定も見込めます。

PERやPBRの水準面から、ことあるごとに「米国株は割高、日本株は割安」と言われる傾向がありますが、米国株の市場平均ROEが日本株の倍以上である水準に注目したいと思います。今後も株価が急落した後に「見直し買い」が入る局面での買い戻される優先度としては、「世界経済の主役を担い続ける高ROEの米国市場」に分があるかもしれません。

図表3:主要株式市場を予想ROEで比較する(降順)<参考情報>

▼もっと読む!著者おすすめのバックナンバー

2019年2月15日:日本株だけでいい?米国株にも投資したいなら

2019年2月8日:投資の好機はどこにある?新興国株、小型株、半導体株?

2019年2月1日:J-REITの総収益が堅調トレンド!利回り4%以上を狙う銘柄は?

▼他の新着オススメ連載

今日のマーケット・キーワード:『SQ』に向け日本株は変動の大きい展開か?

今日、あの日:NTTドコモが「iモード」のサービスを開始【20年前の2月22日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。