先週の日経平均は「対中制裁発動を延期」のトランプ発言伝わり急反発

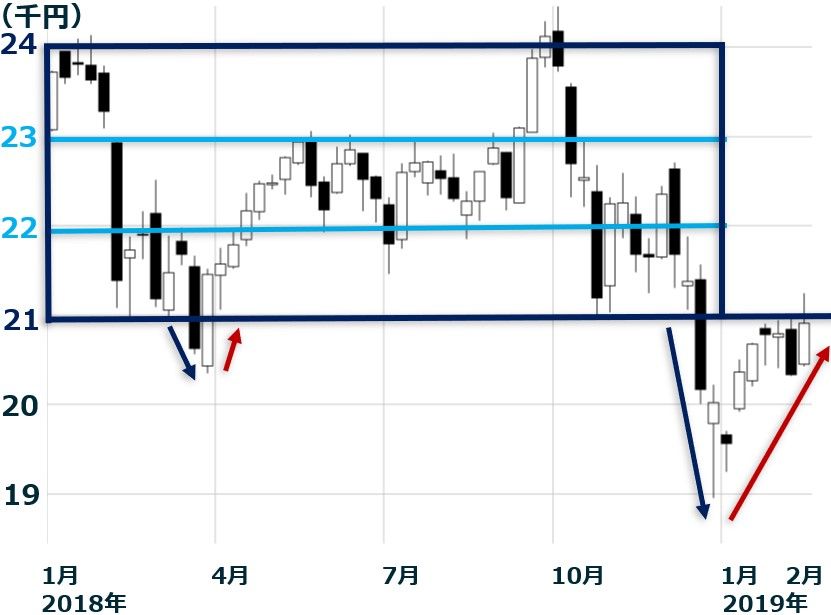

先週の日経平均株価は、1週間で567円上昇し、2万900円となりました。12日にトランプ大統領が「対中国の追加制裁発動を60日延期」と発言したと伝わり、米中貿易戦争が緩和に向かう期待が広がったことが、株高につながりました。日経平均は14日には一時2万1,000円を超え、2万1,235円まで上昇しました。

ところが、14日に発表された米国の12月小売売上高が前月比1.2%減と弱く、米景気減速懸念が広がったことを受け、15日には2万900円まで下がりました。

2月中に米中通商協議が合意に至らなければ、3月1日に米国は中国に対する追加制裁(中国からの輸入2,000億ドル相当にかける制裁関税を10%から25%へ引き上げ)を発動する予定です。ところが、12日にトランプ大統領が「合意に近いならば追加制裁の発動をさらに60日延期する」と発言したと伝えられました。14日から始まった米中閣僚級の通商協議では、中国が歩み寄りを見せているものの、月内に大筋合意までたどりつくのは難しいとみられています。それでも、追加制裁が発動されることはなく、合意が得られるまで協議が続けられるとの見方が広がりました。

米中ともに、これ以上貿易戦争をエスカレートさせず、何らかの「落としどころ」を探っていると見られていることが、好感されました。

日経平均週足:2018年1月4日~2019年2月15日

2万1,000~2万4,000円のボックス圏で推移していた2018年の日経平均は、12月に、ボックスから下放れした後、2019年に入ってからボックスに向かって急反発してきました。先週は、一時2万1,000円を超えたところで、戻り売りが増えて、いったん2万1,000円割れまで押し戻された形です。

NYダウは、先週も反発が続く

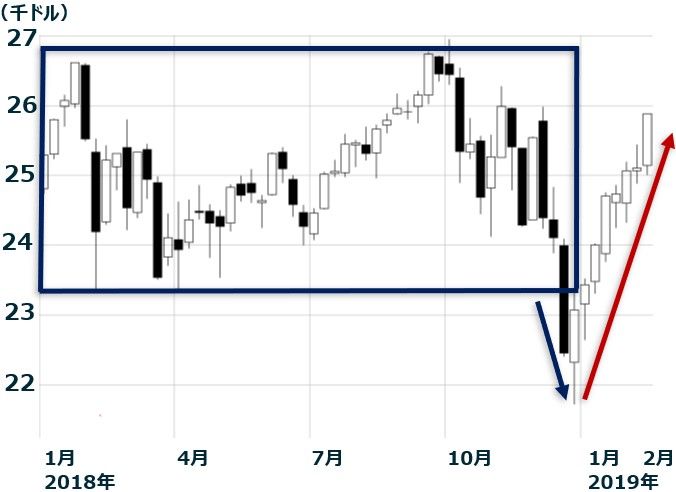

日経平均は戻りが鈍いものの、NYダウは既に昨年のボックス圏まで戻っています。

NYダウ週足:2018年1月2日~2019年2月15日

NYダウが強いのは、昨年上値を抑えていた以下の2つの不安が緩和したことによります。

昨年NYダウの上値を抑えていたのは、米利上げ(金利上昇)が加速する不安と、米中貿易戦争がエスカレートする不安です。2つの不安は両方とも、今は沈静化しています。

パウエルFRB(米連邦準備制度理事会)議長が、今年に入ってから、タカ派(利上げに積極的)発言を封印し、ハト派(利上げに消極的)発言を連発しているため、利上げ・金利上昇が続く不安は沈静化しました。米中貿易戦争については、米中ともこれ以上エスカレートさせないように努力している姿勢が見えていることが、好感されています。

ただ、NYダウは昨年のボックス圏まで戻りましたが、このまま一本調子の上昇が続くとは考えていません。米中通商協議もまだ紆余曲折あると思われます。

先週、トランプ大統領が「非常事態」を宣言して、メキシコとの国境の壁建設を強行する姿勢を示したことは、波乱要因となります。下院の過半数を抑える、野党・民主党との対立が先鋭化し、政権運営が難しくなる可能性が高まりました。

世界景気は「2019年悪化(減速)、2020年回復」の見方を継続

私は、世界景気は2019年悪化、2020年回復と見ています。1-3月は2019年の景気悪化を織り込む最終局面になると予想しています。

その見方を前提に、今年の日経平均は1-3月に安値をつけ、4月以降上昇すると予想しています。半導体関連株など、景気敏感株も、少しずつ買っていって良いと考えています。これから、世界景気減速を示す指標の発表が増えそうですが、世界景気に対する不安で、日経平均が下がるところは、買い場と考えています。

なお、2020年の世界景気が回復すると考える根拠は、以下の4つです。

【1】資源安メリット再現

昨年10月まで、原油など資源価格の上昇が続き、世界景気に悪影響を及ぼす懸念が出ていました。ところが、昨年11月以降、原油など資源価格は大きく下がりました。短期的には資源安が景気・企業業績に悪影響を及ぼしますが、2020年には再び、資源安メリットが景気・企業業績を押し上げると判断しています。

【2】米中貿易戦争・ハイテク戦争が一定の落としどころに

解決はしないものの、一定の落としどころは見つけると考えています。そうなると、ハイテク戦争の影響で凍結となっている、中国の設備投資が復活すると見ています。

【3】AI(人口知能)、IoT、ロボット、5G(第5世代移動体通信)の普及進む

米中ハイテク戦争の影響で一時的にブレーキがかかっていますが、ハイテク戦争が緩和すれば、AI、IoT(モノのインターネット化)、ロボット、5Gの成長は続くと見ています。

【4】10月の消費増税は、景気対策で無難に乗り切る

10月に消費増税が予定されていますが、政府が過剰なまでの対策を行って、増税後の消費落ち込みを避ける構えです。今回の増税では、増税前の駆け込み消費が出にくくなり、その分増税後の落ち込みも小さくなると考えています。

リスク要因としては米中貿易戦争がエスカレートする可能性に注意が必要です。

▼もっと読む!著者おすすめのバックナンバー

2月14日:半導体株を「買い」と考える3つの理由。シリコン・サイクルって何?

2月13日:こんな勘違いしていませんか?NISAでよくある失敗談

▼他の新着オススメ連載

今日のマーケット・キーワード:日本の10-12月期『実質GDP』は小幅にプラス

今日、あの日:第1回さっぽろ雪まつり開催【69年前の2月18日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。