米国株式は「弱気比率」のピークを越えたか

株式市場では、1月4日を起点に「世界同時株高」となりました(1月9日)。年末にかけての下落からの自律反発ともみられますが、市場を覆っていた悲観がやや緩和し、株価の割安感が見直された印象もあります。近年は、NYダウ平均株価の乱高下が日経平均株価に大きな影響を与えてきました。こうした中、昨年2018年のジェットコースター相場で、米国で投資家心理が総弱気となった可能性があります。

AAII(全米個人投資家協会)が公表している週間調査によると、「弱気比率」(株価の下落を予想する弱気派の割合)は昨年末時点で50.3%と、2013年4月以来の高水準に上昇しました(図表1)。これは逆張り指標として知られ、「弱気比率がピークを迎えた場面は相場が底入れしやすかった」とされています。

なお、個人投資家が総弱気となった局面では、専門家(ファンド筋)がすでに株式を売却していた可能性も指摘されています。実際にその後、新年は米国株が底入れ感を強め、リスクオン(選好)の回復が、日本を含む世界株式に及びました。

相場反転のカタリスト(契機)としては、1月4日に発表された12月の米雇用統計が堅調であったこと、FRB(米連邦準備制度理事会)のパウエル議長が金融政策でハト派的発言をしたことが挙げられます。とは言うものの、株価が一段と上値を追うには、為替相場や業績動向に加え、米中貿易交渉の進展を見極める必要がありそうです。

図表1:米投資家の「弱気比率」は2013年来の50%超に

出所:Bloombergのデータより楽天証券経済研究所作成(2019年1月9日)

「パウエル・プット」で米金利の安定期待が復活

1月4日のパウエル議長による発言は「パウエル・プット」と呼ばれ、米国と世界の株式を反転上昇させた材料として注目されました。

同議長は、アトランタで行われた米国経済学会の年次会合で、2018年10月以降の株価波乱に言及し、「市場は世界景気を不安視しており、金融政策を柔軟に見直す用意がある」「インフレが落ち着いていることを踏まえ、辛抱強くいられる」などと述べ、利上げをいったん休止する可能性を示唆しました。市場が懸念していたバランスシート(資産)の縮小についても、「政策目標と対立するなら変更することをためらわない」と発言し、ハト派的な姿勢を示しました。

近年の株価急落場面を振り返ると、政策金利や長期金利の上昇懸念が引き金となったことが多々ありました。こうした中で、金融当局が景況感や市場変動に配慮する姿勢を示したことで、市場にボラティリティ(変動性)の縮小期待が広まりました。

なお、先物市場(CME=シカゴ・マーカンタイル取引所)の動きをベースに政策金利の先行きを占う「FED Watch」によると、2019年12月のFOMC(米連邦公開市場委員会)終了後の政策金利(FF[フェデラルファンド]金利の誘導目標)を巡る市場予想平均を次のように見込んでいます。現行水準(2.25~2.50%)が維持される確率を73.5%、追加利上げが実施される確率を10.8%、利下げされる確率を15.7%としています。

そして米債券市場では、金融政策の先行きに最も敏感とされる短期債金利(2年国債利回り)と長期債金利(10年国債利回り)が低下傾向に転じています。米国金利の安定期待は、米国株式だけでなく新興国市場全般の戻り基調にプラスとなっています。

図表2:米国の政策金利と債券市場利回りの推移

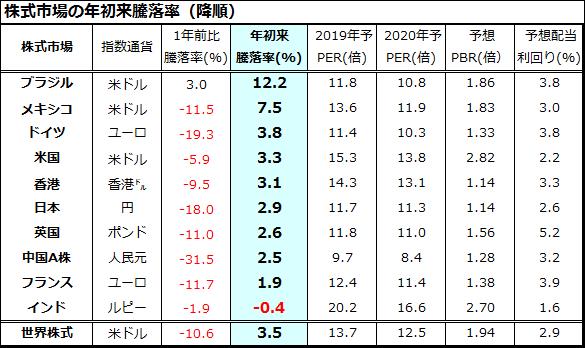

世界株式の「年初来騰落率」にも差が見られる

日経平均は、2018年12月26日ザラ場で付けた安値(1万8,948円)から、2019年1月9日ザラ場の高値(2万0,494円)まで約1,546円戻したことになります。日経平均もTOPIX(東証株価指数)も年初来騰落率はプラスとなっています(1月10日)。

こうした相場の反発は、12月までの株価急落の反動(リターン・リバーサル)の部分もあります。ただ、昨年末に米国市場で個人投資家が「総弱気」に至り、景気後退や企業業績の大幅減益を織り込むほどまでに株価が急落した状況を分析したいと思います。

図表3は、世界の主要10市場(国・地域)について、世界の機関投資家がベンチマークとして使用するケースが多いMSCI株価指数の年初来騰落率(降順)で一覧したものです。

過去1年で下落率が大きかった順に年初来騰落率が高いわけではありません。例えば、年初来騰落率が+12.2%と好調であるブラジルは、新年に就任したボルソナロ新大統領が主導する構造改革期待を反映した動きとみられます。また、米国の2019年予想PER(株価収益率、15.3倍)、2020年予想PER(13.8倍)は比較的低位に留まり、2020年に増益が見込まれていることを示します。

そして、日本の2019年予想PER(11.7倍)、2020年予想PER(11.3倍)、予想PBR(1株当たり純資産、1.14倍)、配当利回り(2.6%)にも割安感が否めません。

トランプ米大統領は、貿易戦争懸念で急落した株式を押し上げるため、中国と早期に合意することを強く望んでいるとの意向が報道されています。3月1日を期限とする米中貿易交渉で一定の交渉進展が見られれば、昨年末に悲観に揺れ過ぎた株式相場が戻り試す余地はあると考えられます。

図表3:世界株式の騰落率とバリュエーション比較

出所:Bloombergのデータより楽天証券経済研究所作成(2019年1月9日)

▼もっと読む!著者おすすめのバックナンバー

2019年1月4日:新春もジェットコースター相場?政策不確実性と急激な円高を警戒

2018年12月28日:平成時代、最後の「買い場」?2019年の上値目途は?

2018年12月21日:需給悪は乗り越えた?ソフトバンクIPOの光と影

▼他の新着オススメ連載

今日のマーケット・キーワード:当面の日本株を『需給・テクニカル指標』から見ると?

今日、あの日:医薬品ネット販売規制を最高裁が違法と判断【6年前の1月11日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。