貿易戦争緩和、米利上げ打ち止め接近の期待から、日米で株が上昇

先週の日経平均株価は、1週間で705円上昇し、11月30日の終値は2万2,351円となりました。2つの材料が好感されました。

【1】米利上げが来年にも打ち止めとなる期待が出て、NYダウが上昇したこと

パウエルFRB(米連邦準備制度理事会)議長が11月28日の講演で、米政策金利について、「中立水準をわずかに下回る」と語ったことが材料視されました。中立水準まで上げれば、利上げは打ち止めと考えられているので、「利上げ打ち止めが近い」との期待が出て、29日のNYダウが大きく上昇。つられて世界的に株が上昇しました。12月のFOMC(米連邦公開市場委員会)でもう1回利上げがあるのはほぼ確実と考えられていますので、現在の政策金利が中立水準を「わずかに下回る」だけならば、12月に利上げすれば、来年早々にも利上げ打ち止め感が出ると解釈されました。

【2】週末(12月1日)の米中首脳会談で、貿易戦争が緩和に向かう期待が出たこと

トランプ米大統領が米中貿易戦争について「ディールは近い」とほのめかしてから、貿易戦争が緩和に向かう期待が出ました。週末にブエノスアイレス(アルゼンチン)で開催されるG20の後、米中首脳会談が予定されていたため、「そこで、貿易戦争が緩和に向かう材料が出る」と期待が広がりました。期待を受けて、先週は日米で株価が上昇しました。

実際、12月1日の首脳会談で、トランプ米大統領と中国の習近平国家主席は「来年1月1日に予定されている関税引き上げ【注】を実施せず、90日間延期すること」で合意しました。エスカレートする一方だった貿易戦争が、緩和に向かう兆しともとれます。

【注】米国は現在、中国製品500億ドル相当に25%、2,000億ドル相当に10%の制裁関税をかけている。現在2,000億ドルの中国製品にかけている制裁関税10%は、1月から25%に引き上げる予定だった。今回、中国が米国からの輸入を増やす方針を示したことを受け、関税引き上げを90日間猶予することとなった。90日間交渉を継続し、残る課題で合意ができなければ、90日後に関税を引き上げる可能性は残る。

2018年の日経平均は、「ボックス圏で推移」

2018年は、日経平均がボックス圏で推移した年と、総括できることになりそうです。

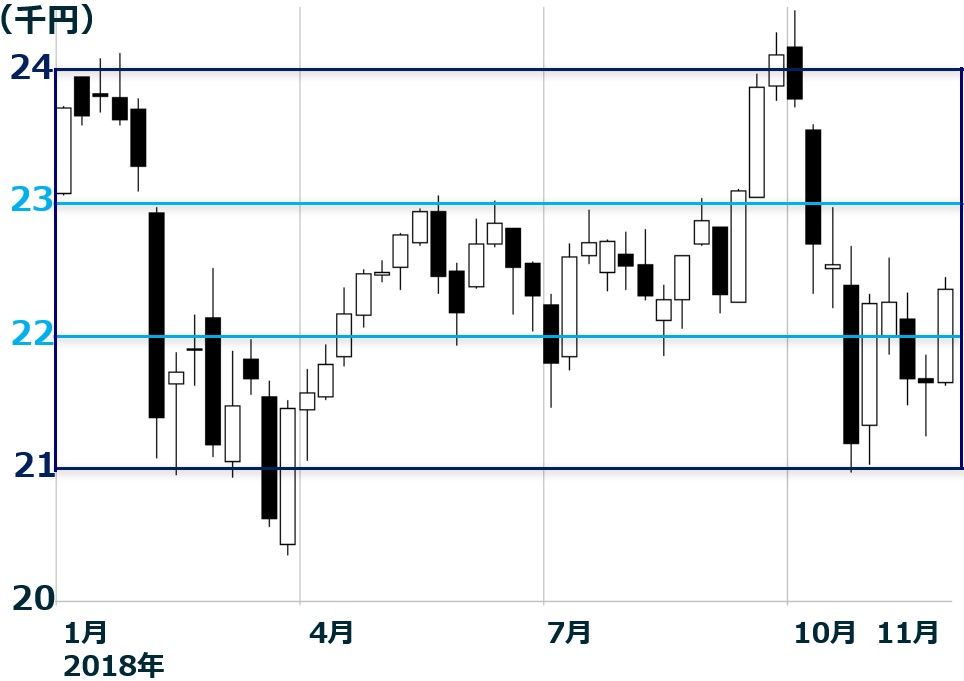

日経平均週足:2018年1月4日~11月30日

2018年の週足チャートを見ると、2万1,000円から2万4,000円のボックス圏で推移していたことが分かります。米金利上昇・貿易戦争への不安が高まる時に下値をトライし、2つの不安が緩和する時に、上値を試してきました。

2018年のチャートをさらに細かく見ると、2万2,000円から2万3,000円にさらに小さなボックスがあります。年央(5~9月)は、この狭いボックス内で推移し、膠着感が強まりました。

米金利上昇と貿易戦争の不安がどう決着するか見えるまで、日経平均は大きなボックス圏(2万1,000円~2万4,000円)から、抜け出すのは難しそうです。2つの問題が最終的にどうなるか、不透明なまま2018年は終わりそうです。年内の日経平均は上へも下へも、大きくトレンドは出にくいと思います。

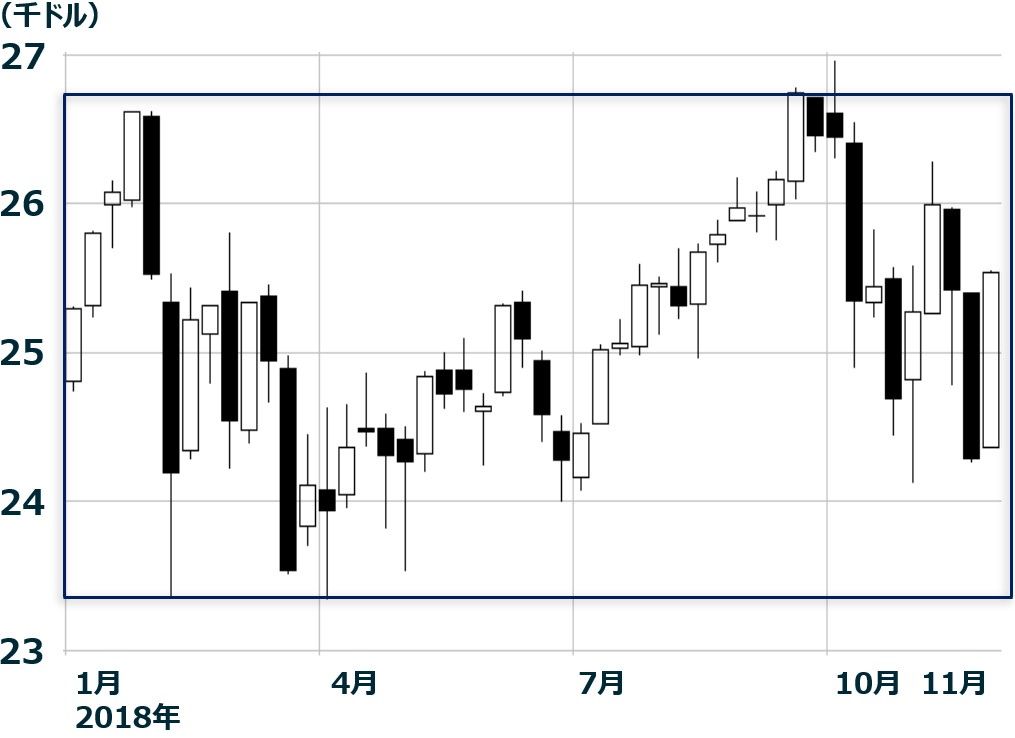

NYダウも同じです。2018年は以下の通り、ボックス圏で推移しています。

NYダウ週足:2018年1月2日~11月30日

株は、短期は材料、長期はファンダメンタルズ(景気・企業業績)で動く

株の短期は、材料・需給で動きます。2018年の日経平均は、米金利上昇・貿易戦争の2つの不安が高まる時に外国人の売りで下げ、緩和する時に外国人の買いで上げてきました。

株の長期はファンダメンタルズ(景気・企業業績)で動きます。2018年の日本の景気は、1~3月と7~9月のGDP(国内総生産)が前期比でマイナスになるなど、減速基調にあります。東証一部の最終利益も、ほぼ横ばい(小幅に増益)となりそうです。景気・企業業績が「踊り場」なので、日経平均も「踊り場」の年となりそうです。

来年には新しいトレンドが出ると思います。来年の景気・企業業績がどうなるか、しばらく手探りが続くと思います。

▼もっと読む!著者おすすめのバックナンバー

11月26日:短期的にはさらなる株安を要警戒:長期投資で買い場の見方は変わらず

11月19日:2019年、世界景気は停滞か後退か?ただいま手探り状態!

10月29日:景気ピークアウトが視野に。それでも日本株は買い場と考える理由

▼他の新着オススメ連載

今日のマーケット・キーワード:株価下落でも『円高・米ドル安』にならないのはなぜ?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。